Šiame straipsnyje aptarsime, kaip klasifikuojamas turtas, ypač kasos aparatai, ir kokie veiksniai lemia jo priskyrimą ilgalaikiam turtui. Taip pat panagrinėsime naujausius ilgalaikio turto normatyvų pakeitimus ir jų įtaką verslui.

Ilgalaikio Turto Priskyrimo Kriterijai

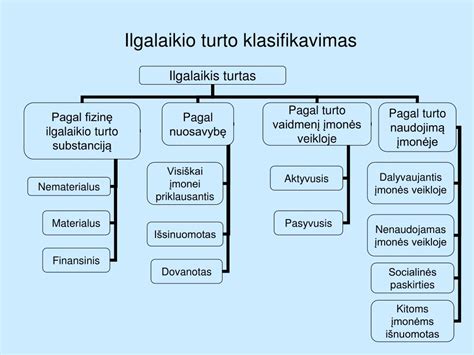

Ilgalaikis turtas - tai toks turtas, kuris naudojamas ilgiau nei metus, pavyzdžiui pastatai, žemė, gamyklos įrenginiai, kompiuterinė technika ir t.t. Arba paprasčiau pasakius - tai yra viskas, kas nepriskiriama trumpalaikiam turtui.

Svarbu paminėti, kad ilgalaikis turtas nebūtinai turi būti materialus. Ilgalaikiam nematerialiam turtui priskiriama programinė įranga, kompanijos prestižas, prekinis ženklas, licencijos ir patentuotos technologijos.

Koks turtas įmonėje yra laikomas ilgalaikiu turtu, sprendžia pati įmonė. Jeigu įsigytas kasos aparatas pagal savo technines charakteristikas yra sukonstruotas kaip kompiuteris, t. y. jeigu spausdintuvai įsigyjami kaip atskiri turto vienetai, tuomet jis priskiriamas ilgalaikiam turtui.

Pavyzdžiui:

- Automobilių stovėjimo aikštelė - tai materialusis turtas, kuris paprastai yra ilgalaikis.

- Įmonė, pasistačiusi saulės parką - antžeminę elektrinę, tokį NT turėtų laikyti ilgalaikiu turtu.

Svarbu: Įmonė neturi pasirinkimo - balanse negali būti parodytas turtas, kurio nėra. Kai akcininkas įstatinį kapitalą formuoja turtu, o vėliau turtas nuvertėja, įstatinis kapitalas nemažinamas.

Nusidėvėjimo Aspektai

Finansinėje apskaitoje ir apskaičiuojant pelno mokestį, galima taikyti skirtingus nusidėvėjimo normatyvus. Tarptautiniai finansinės atskaitomybės standartai neriboja nusidėvėjimo metodų pasirinkimo galimybių.

Apskaitoje ūkininkas nusidėvėjimo normatyvus nusistato pats, atsižvelgdamas į realų turto naudojimo laiką. Nusidėvėjimo normatyvų keitimas pagal apskaitos standartus nėra laikomas apskaitos politikos keitimu.

Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. NT nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio pradėjus turtą naudoti įmonės veikloje, t. y. ilgalaiko turto nusidėvėjimas pradedamas skaičiuoti atidavus IT eksploatuoti (faktiškai pradėjus naudoti).

Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas. Gamintojo nustatytas garantijos laikotarpis gali būti svarbus sprendžiant, kokį nusidėvėjimo normatyvą taikyti. Jeigu įmonė įsigyja IT per pirmąjį pusmetį, nusidėvėjimas skaičiuojamas už visus metus.

Panaudos sutartimi išnuomoto ilgalaikio turto nusidėvėjimą skaičiuoja turto savininkas. Į Kultūros vertybių registrą įtrauktas turtas gali būti nudėvimas tik apskaitoje.

Įmonė veiklos pakilimo laikotarpiu įrengimus naudodavo ne ilgiau kaip 4 metus. PMĮ 1 priedėlyje nurodyti normatyvai yra maksimalūs, t. y. įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus.

Kai įmonė yra labai maža, ji gali nesilaikyti PMĮ 1 priedėlyje nustatytų nusidėvėjimo normatyvų. Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti.

Nenaudojamo Turto Nusidėvėjimas

Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Naujai įsigyto turto, kuris nebuvo pradėtas naudoti, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

Jeigu įmonė 2011-2014 metais pastato nenaudojo, bet skaičiavo nusidėvėjimą, jis bus neleidžiami atskaitymai. Tik šiltuoju metų laiku naudojamo turto nusidėvėjimas turėtų būti skaičiuojamas visus metus.

Situacijos pavyzdys: Veikla uždrausta. Patalpos, įranga, baldai ir kitas turtas laikinai nenaudojami. Tokiu atveju svarbu tinkamai apskaityti nenaudojamo turto nusidėvėjimą.

Minimalios Vertės Nustatymas

Dėl minimaliosios vertės keitimo kreiptis į VMI nereikės. Reikalavimo nurašyti iki 1 Eur vertės nusidėvėjusį ilgalaikį turtą nėra. Jeigu įmonė nori ištaisyti klaidą apskaitoje ir pataisyti nusidėvėjimo normatyvą, VMI leidimo nereikia.

Pailginti nusidėvėjimo normatyvą nepagerinus turto galima tik su VMI sutikimu.

Klausimas: Ar galima nusistatyti kokią nori minimalią IT vertę? Pagal PMĮ komentarą reikia suprast kad negali nutatyti kokią nori, bet neaišku kokia gali būti minimali kokia ne. Mūsų įmonėje nustatyta 2000 Lt minimali IT vertė visoms IT grupėms. Ar gali tokia ji būti ar ne?

Pastaba: Apskaičiuojant PM nėra svarbu, pagal kokius finansinės apskaitos reikalavimus yra tvarkoma įstaigos apskaita.

Turto Nurašymo Aspektai

Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas apskaičiuojant pelno mokestį yra neleidžiami atskaitymai.

Policija retai randa pavogtus automobilius, todėl automobilį reikėtų nurašyti į nuostolius. Pastato nugriovimas ir tokio fakto dokumentavimas neatleidžia nuo NTM skaičiavimo.

Nemokamai gauto turto vertė yra lygi 0 Eur. Turtas, kuris nelaikomas ilgalaikiu, pradėtas naudoti nelaikomas ir atsargomis. Nurašymo nuostoliai laikomi neleidžiamais atskaitymais.

Kiti Svarbūs Aspektai

Papildytas PMĮ 14 str., kuris nurodo, kaip nustatoma turto mokestinė įsigijimo kaina, komentaras. Beveik 20 metų senumo automobilį nusipirkusi įmonė jį turės nudėvėti per ateinančius 10 metų.

Pelno mokesčio įstatyme nėra numatyta jokių lengvatų ar specialių normatyvų nudėvint lenktyninį automobilį. Jeigu spausdintuvai įsigyjami kaip atskiri turto vienetai, t. y. Iškomplektuoti ilgalaikį turtą, jeigu jis buvo sudarytas iš atskirų turto vienetų, įmanoma.

Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas. Esminės klaidos apskaitoje taisomos retrospektyviai.

JK esančio vilkiko ir puspriekabės pardavimas metalo laužui bus laikomas ne PVM objektu Lietuvoje. Apskaitoje nudėvimas bet koks riboto naudojimo laiko turtas, net ir kultūros vertybės.

Skaičiuoti mašinų darbo valandas ir taip apskaičiuoti nusidėvėjimą įmonė galės tik apskaitoje.

BSS Buhalterinė apskaita: Ilgalaikio turto įvedimas į eksploataciją ir nusidėvėjimo skaičiavimas

Pagrindinės Ilgalaikio Turto Kategorijos

- Ilgalaikės investicijos: Tai kompanijos investicijos į obligacijas, kurių išpirkimo terminas ilgesnis nei metai ir investicijos į akcijas bei kitus vertybinius popierius, kurių neplanuojama parduoti einamaisiais metais.

- Grynasis ilgalaikis turtas: Šioje ilgalaikio turto klasėje nurodomas svarbiausias fizinis kompanijos turtas: žemė, pastatai, gamyklos, įrenginiai, transporto priemonės ir t.t.

- Prestižas ir kitas nematerialus turtas: Nematerialus turtas, kaip sako pats pavadinimas, yra turtas, kurio fiziškai negalima paliesti. Kalbant apie nematerialųjį turtą dažniausiai turima omenyje prestižas, prekinis ženklas, intelektinė nuosavybė, patentai ir programinė įranga.

- Ilgalaikės gautinos sumos: Ilgalaikės gautinos sumos - tai yra klientų skola kompanijai, kurią klientas turi sumokėti vėliau nei po metų.

Pelno Mokesčio Tarifų Pakeitimai

Pelno mokesčio tarifas nuo šių metų didėja vienu procentiniu punktu: pagrindinis sieks 17 proc., o lengvatinis - 7 proc. Taip pat nuo 1 iki 2 metų pratęstas laikotarpis, kuriuo naujai įregistruotų smulkių vienetų uždirbtam pelnui taikomas 0 % pelno mokesčio tarifas, bei atsisakyta iki šiol galiojusio reikalavimo dėl darbuotojų skaičiaus ribojimo.

Momentinis Nusidėvėjimas: Nauja Lengvata Investicijoms

Nuo 2026 m. sausio 1 d. įsigyto ilgalaikio turto visa įsigijimo kaina galės būti atskaitoma iš pajamų tais metais, kai turtas perduodamas naudoti.

Stambaus Projekto Lengvata: Pakoreguotos Sąlygos

Esminiai pakeitimai susiję su lengvatos taikymo terminu (pratęsta iki 2035 m. gruodžio 31 d.), investicijų suma (nuo 100 mln. eurų iki 110 mln. Eurai).

Mokestinių Nuostolių Atskaitymas ir Perdavimas

Bendra įmonės atskaitytinų nuostolių suma negali viršyti 70 procentų to mokestinio laikotarpio pelno. Nuostolių perdavimas bus leidžiamas tik ateinančiais laikotarpiais, o pasinaudoti šia galimybe galės tik tos grupės įmonės, kurios mažiausiai dvejus metus iki atitinkamo mokestinio laikotarpio pabaigos nepertraukiamai priklausė tai pačiai grupei.

Kiti Svarbūs Pakeitimai

Nuo šių metų juridiniai asmenys galės patys, be mokesčių administratoriaus sutikimo, keisti ilgalaikio turto nusidėvėjimo normatyvus, jeigu toks sprendimas yra ekonomiškai pagrįstas ir nesusijęs su mokestinės naudos siekimu.

Ką Turėtų Padaryti Verslas?

Verslo subjektams verta iš anksto įvertinti jau įsigaliojusių pakeitimų poveikį įmonės veiklai, peržiūrėti nusidėvėjimo, investicijų ir nuostolių valdymo politiką bei užtikrinti, kad visi sprendimai būtų tinkamai dokumentuojami.

VMI išaiškina pagrindinę taisyklę: nuo 2026 m. visoms įmonėms pagrindinis pelno mokesčio tarifas tampa 17 proc. - nepriklausomai nuo to, kada prasideda ar baigiasi jų mokestiniai metai. Smulkios įmonės gali pretenduoti į 0 proc. arba 7 proc. tarifus, bet tik jei atitinka visas įstatyme nustatytas sąlygas.

Jei įmonė neatitinka bent vienos iš sąlygų, tačiau pajamos vis dar neviršija 300 000 eurų, taikomas 7 proc. tarifas. Jeigu viršijama pajamų riba ar neatitinkami kriterijai - įmonė automatiškai pereina į 17 proc.

Nuo 2026 m. nuostolius bus galima atskaityti tik iki 70 proc. pelno, net jeigu įmonė turi sukauptų ankstesnių metų nuostolių.

Ilgalaikio Turto Apskaita: Apibendrinimas

Apibendrinant, ilgalaikio turto priskyrimas priklauso nuo įvairių veiksnių, įskaitant turto naudojimo pobūdį, įmonės apskaitos politiką ir galiojančius teisės aktus. Svarbu atsižvelgti į visus šiuos aspektus, siekiant užtikrinti teisingą ir tikslų turto apskaitą.

tags: #ilagalaikio #turto #nirmatyvu #keitimas #aktualaijos #technologine