Pagrindinis požymis, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tam tikrą laikotarpį - laikotarpį, per kurį uždirbamas pelnas. Jei turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jei visas nesunaudojamas - ilgalaikiu turtu. Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu turtu laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus. Todėl ir laikomasi nuostatos, kad ilgalaikio ir trumpalaikio turto riba - vieneri jo naudojimo metai. Priskiriant turtą ilgalaikio rūšiai, atsižvelgiama į jo kainą.

Ilgalaikis turtas (toliau - IT), tai įmonės įsigytas turtas, kuris įmonės veikloje naudojamas ilgą laiką ir kurio įsigijimo savikaina iš karto nenurašoma į sąnaudas, o nudėvima per nustatytą laikotarpį.

Ilgalaikio Turto Klasifikacija

Ilgalaikis turtas skirstomas į kelias pagrindines grupes:

- Materialus ilgalaikis turtas

- Nematerialus ilgalaikis turtas

- Ilgalaikis finansinis turtas

Materialus Ilgalaikis Turtas

Materialus ilgalaikis turtas - tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Tokiu turtu numatoma naudotis ilgiau nei vieną ataskaitinį laikotarpį. Materialus ilgalaikis turtas dalyvauja įmonės veikloje ilgą, tačiau ribotą laiko tarpą. Materialiojo ilgalaikio turto įvertinimo pagrindas visuomet turi būti jo faktinė įsigijimo savikaina, kurią sudaro visos išlaidos, susijusios su turto įsigijimu. Tą savikainą užfiksavus ją apskaitoje, vadiname ilgalaikio turto pradine verte. Nustatyti, kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais, yra labai svarbus apskaitos etapas.

Kiekvienas ilgalaikis turtas yra nudėvimas ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos. Nudėvėta suma kaupiama Nusidėvėjimo sąskaitoje. Likutinė vertė apskaičiuojama iš ilgalaikio turto įsigijimo savikainos (pradinės vertės) atimant nusidėvėjimo sumą.

Nematerialus Ilgalaikis Turtas

Įmonei tenka naudotis ir nematerialiuoju ilgalaikiu turtu. Toks turtas vis labiau įsigali įmonių veikloje; jis pirmiausia reiškiasi per įvairias privilegijas ir teises, kurios padeda įmonei gauti iš tų teisių tam tikrą naudą. Nematerialusis turtas išskiriamas, kad būtų parodyta, kiek įmonė turi teisių ir kitų privilegijų, suteikiančių turtą, kuris egzistuoja tik tol, kol egzistuoja pati įmonė. Patentai ar licenzijos išduodamos visada konkrečios įmonės vardu, be teisės juos perparduoti kuriai nors kitai įmonei ar asmeniui. Nematerialiam turtui priskiriamas ir geras įmonės vardas, kurį buhalteriai vadina prestižu.

Tyrinėjimų ir plėtojimo darbų savikaina sudaro įmonėje patirtos išlaidos, susijusios su naujų gamybų įvaldymu arba jau esamų plėtojimu. Įsigytoms teisėms priskirtinos išlaidos patentams, licencijoms, autorinėms teisėms, prekių ženklams ir panašiam turtui įsigyti. Prestižas apskaitoje fiksuojamas tik įmonės pardavimo, pirkimo momentu. Kitokiu būdu prestižo užfiksuoti apskaitoje neįmanoma, nes prestižas rodo klientų pasitikėjimą, o ne tam tikras išlaidas.

Iš anksto apmokėtos sąnaudos, kurios teiks įmonei naudos ateinančiais ataskaitiniais laikotarpiais, taip pat atvaizduojamos apskaitoje kaip nematerialusis ilgalaikis turtas.

Ilgalaikis Finansinis Turtas

Ilgalaikis finansinis turtas išskiriamas į atskirą grupę todėl, kad atskirai būtų parodytas įmonės turtas, susijęs su dalyvavimu kitose įmonėse, to turto grupė dažniausiai būna susijusi su gerokai didesne rizika negu materialusis ilgalaikis turtas. Kad būtų galima ją įvertinti, reikia gerai išnagrinėti įmonių, į kurias šis turtas įdėtas, padėtį, nes šiuo atveju turto saugumas lemia ne tiek jį turinčios įmonės veiklos sėkmė, kiek išleidusios vertybinius popierius įmonės sėkmė. Po vienerių metų gautinos sumos pateikiamos rodant ilgalaikius trečiųjų asmenų įsiskolinimus įmonei. Investuotojai turi matyti, kokią dalį viso įmonės turto sudaro trečiųjų asmenų įsiskolinimai, nes visuomet yra tam tikra tikimybė, kad šios skolos nebus grąžintos.

Finansinis turtas atspindi tam tikras įmonės teises bei privilegijas, kurios atsiranda jai dalyvaujant kitų įmonių veikloje. Toks paskirstymas investicijoms priskiriamos kitų įmonių išleistos akcijos bei obligacijos, kurias įsigijo įmonė. Gautinoms sumoms priklauso dalyvavimo ryšiais susijusių įmonių įsipareigojimai atskaitomybę rengiančiai įmonei, atsiradę kai toji suteikia ilgalaikę grąžintiną finansinę ar kitokią paramą toms įmonėms. Tokia parama, pavyzdžiui, gali būti lengvatinės paskolos šioms įmonėms paremti. Nuosavoms akcijoms priskiriamos supirktos pačios įmonės anksčiau išleistos akcijos. Išskirtinė šio straipsnio ypatybė ta, kad supirktos nuosavos akcijos atspindimos apskaitoje ir atskaitomybėje jų nominaliąja verte.

Trumpalaikis Turtas

Trumpalaikiu turtui priskiriamas per vieną ataskaitinį laikotarpį (vienerius finansinius metus) pajamoms uždirbti sunaudojamas turtas. Turtas trumpalaikiu laikomas ne kalendorine, bet ekonomine prasme. Turto priskyrimą trumpalaikiam arba ilgalaikiam lemia ne tiek to turto pobūdis, kiek įmonės veiklos aplinkybės. Per vieną ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu, visiškai neatsižvelgiant į to turto kainą. Trumpalaikiu turtu gali būti net pastatai, jei jie naudojami ne pačios įmonės gamybinei ar prekybinei veiklai vykdyti, o skirti perparduoti. Įmonėje trumpalaikis turtas (pvz., atsargos sandėlyje) fiziškai gali būti ir labai ilgą laiką, net keletą ar keliolika metų.

Ilgalaikio Turto Apskaita

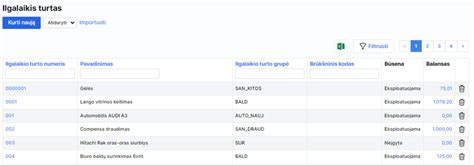

Apskaita ir valdymas yra svarbūs veiklos barai. Ilgalaikio turto kortelės turi būti kuriamos kiekvienam turto vienetui atskirai.

Ilgalaikio turto kortelės sukūrimas

- Skaičiuoti nusidėvėjimą - jei pažymėtas, nusidėvėjimą sistema skaičiuos automatiškai (paleidus atitinkamą funkciją).

- Jei pasirinkti metai - nusidėvėjimas skaičiuojamas už metus.

- Įvedimo į eksploataciją data - data, nuo kurių turtas pradedamas naudoti.

- Nusidėvėjimo laikas metais - kiek metų bus nudėvimas turtas

Ilgalaikio turto pajamavimas (įsigijimas)

Ilgalaikio turto pirkimo operacija yra analogiška paslaugų ar atsargų įsigijimui. Tiesiog pirkimo sąskaitoje nurodykite IT kortelę ir turto kainą. Visa pirkimo suma (be PVM) bus užregistruota kaip IT įsigijimo savikaina.

Visa informacija apie IT vieneto operacijas yra pateikiama jo kortelės skirtuke "Ilgalaikis turtas"

Ilgalaikio turto nusidėvėjimo skaičiavimas

Sistemoje IT nusidėvėjimą galima skaičiuoti "rankiniu" būdu (nusidėvėjimo sumos įvedamos vartotojo IT žurnale) arba automatiškai taikant šiuos nusidėvėjimo metodus:

- Tiesinis metodas

- Dvigubo balanso metodas

Pagal Tiesinį metodą nusidėvėjimą galima skaičiuoti metų arba mėnesio periodiškumu. Jei taikomas metų periodiškumas nusidėvėjimas priskaičiuojamas už visus metus viena eilute ir užregistruojamas paskutinę finansinių metų dieną. Nusidėvėjimas pradedamas skaičiuoti einamaisiais metais, jei IT buvo įvestas į eksploataciją iki finansinių metų vidurio. Jei IT įvestas į eksploataciją po finansinių metų vidurio, tai nusidėvėjimas skaičiuojamas nuo kitų finansinių metų (VMI dar vadinamas "pusmečio" metodas).

Jei pasirinktas Tiesinis metodas ir mėnesio laikotarpis, tai nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio, einančio po įvedimo į eksploataciją dienos.

Dvigubo balanso metodas gali būti taikomas tik metų laikotarpiui.

Automatinis nusidėvėjimo skaičiavimas

Nusidėvėjimo skaičiavimo funkcija "Skaičiuoti nusidėvėjimą" aktyvuojama IT sąraše arba IT žurnale

Atsidariusiame lange reikia nurodyti iki kokios datos bus skaičiuojamas nusidėvėjimas (pasiūloma finansinių metų pabaigos data) ir pavadinimą.

Išsaugojus žurnalą, paskaičiuojamas nusidėvėjimas. sukuriami IT knygos ir DK įrašai. Kiek vienetų IT turto turite, tiek eilučių bus sukurta žurnale. Užregistruotos nusidėvėjimo sumos iš kart atsispindi IT kortelės peržiūroje

Ilgalaikio turto pardavimas

IT pardavimo operacija yra analogiška prekių ar paslaugų pardavimo operacijai. Tiesiog sukuriama pardavimo sąskaita ir nurodomas parduodamas turtas.

Parduoti galima tiek pilnai nudėvėtą turtą, tiek nenudėvėtą.

BSS Buhalterinė apskaita: Ilgalaikio turto įvedimas į eksploataciją ir nusidėvėjimo skaičiavimas

Atsargų Įvertinimo Metodai

Atsargų įkainojimas yra svarbus veiklos baras. Vertinant atsargas, padaryta klaida gali turėti nepageidaujamos įtakos ateinančių metų grynojo ir apmokestinamo pelno dydžiui. Trumpalaikis, kaip ir ilgalaikis turtas (taip pat atsargos) finansinėje atskaitomybėje parodomas įkainojus jį tuo turtu faktine savikaina, kitaip sakant, ta kaina, kuria įmonė sumoka už atsargas pirkdama arba pasigamindama jas. Visos kitos išlaidos, susijusios su atsargų pirkimu, taip pat turi būti įskaičiuotos į jų savikainą. Praktiškai būna labai sudėtinga netiesiogines išlaidas priskirti konkrečioms atsargoms. Todėl daugeliu atvejų jos įtraukiamos į ataskaitinio laikotarpio veiklos sąnaudas.

Atsargos įkainojamos įvairiais būdais arba metodais. Vienas iš jų - konkrečių kainų metodas. Jis taikomas tada, kai konkretiems produkcijos vienetams ataskaitinio laikotarpio pabaigoje įmanoma nustatyti ir priskirti tų vienetų pirkimo ar pagaminimo savikainą. Šis metodas pasitvirtina apskaitant brangias prekes: automobilius, juvelyrinius dirbinius ir kita. Šis metodas reikalautų per daug darbo, nes taikant reikia tiksliai žinoti, už kokią sumą pirkta kiekviena sandėlyje esanti prekė.

Atsargų įvertinimo metodas taikomas tada, kai tiksliai nežinoma, kurios prekės per ataskaitinį laikotarpį buvo parduotos (sunaudotos), o kurios liko sandėlyje. Jis remiasi sutartine nuostata, kad anksčiausiai pirktų prekių kainos priskiriamos pirmiausiai parduotų prekių savikainai. Iš to matyti, kad ataskaitinio laikotarpio pabaigoje likusių prekių savikainai priskiriamos paskutinių pirkinių kainos, nes šiuo atveju daroma prielaida, kad anksčiausiai pirktos prekės parduodamos (ar atsargos sunaudojamos) anksčiausiai. Taigi šių anksčiausiai pirktų atsargų ataskaitinio laikotarpio pabaigoje įmonėje paprasčiausiai nelieka.

Atsargų įvertinimo metodas pagal pirmųjų pirkinių kainas. Šis metodas taikomas tada, kai tiksliai nežinoma, kurios prekės per ataskaitinį laikotarpį buvo parduotos (sunaudotos), o kurios liko sandėlyje. Šis metodas remiasi sutartine nuostata, kad parduotų prekių savikainai priskiriamos vėliausiai piktų prekių kainos, t.y. daroma prielaida, kad vėliausiai pirktos prekės parduodamos pirmiausiai, o anksčiausiai pirktų prekių kaina priskiriama atsargų likučio savikainai ataskaitinio laikotarpio pabaigoje. Apskaičiuojant parduotų prekių savikainą vadovaujamasi paskutinių pirkimų kainomis.

Mažmeninės ir didmeninės prekybos bei perdirbimo įmonės prekių ar kitų atsargų vertė sudaro didelę įmonės turto dalį. Parduotų prekių savikaina sudaro didžiausią įmonės sąnaudų dalį pelno ataskaitoje.

Įmonė gali turėti ne tik prekybos atsargų, tiesiogiai įskaičiuojamų į prekybinės veiklos sąnaudas per parduotų prekių savikainą. Įmonėje gali būti ir daugybė medžiagų arba žaliavų sąskaitų. Medžiagos nuo prekių skiriasi tuo, kad jos tiesiogiai neparduodamos, o tik apdorotos įmonės patenka į parduotų prekių savikainą. Perdirbimo įmonės vietoj perparduoti skirtų prekių į parduotų prekių savikainos rodiklį įskaičiuojamos dvi perdirbimo ir prekybos procese sujungiamos į medžiagas ir darbo jėga. Trumpalaikis, kaip ir ilgalaikis turtas, priskiriamas skirtingoms grupėms, atsižvelgiant į turto naudojimo pobūdį.

Kiekvienai įmonei labai svarbu nustatyti, kaip bendrasis pelnas ir parduotų prekių savikaina susiję su išlaidomis, padarytomis perkant prekes, atsargas. Bendrasis pelnas, uždirbtas per ataskaitinį laikotarpį, nustatomas iš visų per tą laikotarpį uždirbtų pajamų atėmus parduotų prekių savikainą. Pastaroji apskaičiuojama iš per laikotarpį parduoti skirtų prekių vertės (ji lygi pradinio prekių likučio ir visų ataskaitinio laikotarpio pirkimo sumai) atėmus laikotarpio pabaigoje likusį neparduotų prekių likutį. Kuo didesnė likučio savikaina ataskaitinio laikotarpio pabaigoje, tuo mažesnė parduotų prekių savikaina ir atitinkamai didesnis bendrasis pelnas. Vadinasi, nuo galutinio likučio įvertinimo priklauso, kokia parduoti skirtų prekių savikainos dalis bus atimta iš grynųjų pardavimo pajamų ir kokia dalis bus perkelta į ateinantį ataskaitinį laikotarpį kaip to laikotarpio pradinis prekių likutis, todėl mažiausiai vieną kartą per metus būtina nustatyti atsargų apimtį natūriniais prekių vienetais.

Kitaip sakant, reikia tas atsargas inventorizuoti, t.y. suskaičiuoti ir gautus rezultatus palyginti su buhalterijos informacija. Nors įmonėje inventorizacija gali atlikti bet kuriuo momentu, (pvz., įtarus grobstymu už atsargų apsaugą atsakingus asmenis), dauguma tai daro ataskaitinio laikotarpio pabaigoje.

Nuolatinės atsargų apskaitos vedimas - tai nuolatinis duomenų apie visas operacijas su kiekviena prekių partija, registravimas buhalterinėse sąskaitose.

Pagrindinė įmonės perdirbimo funkcija - tai žaliavų, medžiagų bei pirktų detalių perdirbimas į parduoti skirtas prekes ir šių prekių pardavimas. Kiekvienoje įmonėje parduotų prekių savikaina sudaro atsargų pirkimo išlaidų suma ir gamybos sąnaudos: kadangi prekybos įmonės paprastai nieko negamina (išimtis tik perparduoti skirtų prekių įpakavimas arba labai nežymus jų perdirbimas, pvz., siekiant pagerinti prekybinę išvaizdą) atsiranda skirtumų tarp parduotos produkcijos savikainos apskaičiavimo prekybos ir perdirbimo įmonėse. Pastaresnėje į parduotos produkcijos savikainą turi būti įskaičiuojama ne tik produkciją gaminant sunaudotų atsargų kaina, bet ir visų atsargų apdorojimo darbo sąnaudos (darbo užmokestis, darbo sąnaudos) bei kurios kitos gamybos išlaidos. Tose sąskaitose atsispindintys gamybos elementai perdirbti tampa pagamintos parduoti skirtos produkcijos dalimi. Šios atsargos įkainojamos jų įsigijimo savikaina (įvertinant įvairias nuolaidas, grąžinimus, atsivežimo išlaidas).

Didesnėse įmonėse į atskirų sąskaitų grupę išskiriamos komplektavimo gaminių sąskaitos, taip numatyta tik sąskaitų plane. Kai kuriose įmonėse šalia žaliavų išskiriamos ir medžiagų sąskaitos. Tokios grupės išskyrimas yra technologinis, tačiau kiekviena įmonė pasirenka pati, kaip detalizuoti atsargų sąskaitas.

Nebaigtos gamybos sąskaitose atsispindi gamybos procese esantys ir dar nebaigti apdoroti gaminiai. Jų savikaina susideda iš žaliavų kainos bei tų gaminių apdirbimo išlaidų.

Pagaminta produkcija - tai baigtos gaminti, bet dar neparduotos prekės, tai trumpalaikis turtas, saugomas įmonės sandėliuose ir skirtas uždirbti pajamoms, pardavus jį ateinančiais laikotarpiais.

Atsargas apskaitant periodiškai, jų išlaidų savikaina nustatoma iš perdirbimui skirtų žaliavų (jų likutis laikotarpio pradžioje plius visi pirkimai per ataskaitinį laikotarpį) atėmus žaliavų likutį laikotarpio pabaigoje. Likutis nustatomas laikotarpio pabaigoje atlikus inventorizaciją.

Atsargų sunaudojimas produkcijai gaminti perdirbimo įmonėse vadinamas išlaidomis ir tik parduotai produkcijai pagaminti tenkančiai išlaidų daliai reikia pripažinti sąnaudomis.

Pagamintos produkcijos savikaina. Sunaudota žaliavų savikaina, tiesioginio darbo apmokėjimo išlaidos ir kitos tiesiogiai su gamybos procesu susijusios išlaidos sudaro pagamintos produkcijos savikainą.

Parduotų prekių savikaina. Nustačius pagamintos produkcijos savikainą ir žinant pardavimo apimtį, galima apskaičiuoti ir parduotų prekių savikainą. Iš gautos sumos atimamas laikotarpio pabaigoje pagamintos (bet dar neparduotos) produkcijos likutis.

Piniginis Turtas

Likvidžiausias yra piniginis turtas, ypač reikšmingas kiekvienai įmonei, nors jo lyginamoji dalis būna labai nedidelė. Norint racionaliai ūkininkauti, pinigai nuolat turi būti apyvartoje. Piniginis turtas buhalteriniame balanse atvaizduojamas aktyvo dalyje (turto dalyje). Jam skirta balanso turto dalies grupė - gryni pinigai sąskaitoje ir kasoje.

Pinigų ekvivalento sąskaitoje apskaitomi įvairūs čekiai, obligacijų kuponai, pašto ženklai, įsigyti loterijos bilietai ir brangiųjų metalų luitai. Šioje sąskaitoje visada apskaitomi tikrieji pinigų ekvivalentai.

Kiekvienai įmonei labai svarbu sąskaitos. Sąskaitos bankuose ir kasa, juose apskaitomi pinigai, kuriais realiai disponuoja įmonė banke ir kasoje. Įmonė pinigus gali laikyti ne tik litais, bet ir kuria nors kita valiuta. Todėl abi šios sąskaitos turi tiek subsąskaitų, kiek valiutų turi įmonė. Visa buhalterinė apskaita Lietuvoje vedama viena nacionaline valiuta - litais, tačiau daugumos valiutų kursai lito atžvilgiu nuolat keičiasi dėl tos priežasties: būtina kiekviena valiuta apskaityti atskiroje sąskaitoje. Kiekvienai įmonei svarbu žinoti, kiek ji turi konkrečios valiutos, kuria gali atsiskaityti su savo pirkėjais.

Kartais įmonėms reikia atidėti pinigų kokiam nors tikslui.

| Sąskaitos Nr. | Sąskaitos pavadinimas |

|---|---|

| 271 | Sąskaitos bankuose (litais) |

| 2720 | Litai kasoje |

tags: #ilgalaikis #banko #turtas