Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos.

Ilgalaikis turtas yra ilgesnį laiką naudojamas vertingesnis turtas. Ilgalaikiam turtas skaitomas, kai naudojamas verslo daugiau negu vienerius metus bei viršija minimalią sumą, kuri yra nustatyta norint pripažinti turta ilgalaikiu.

Informatyvi ir racionali ilgalaikio turto apskaita neįmanoma, jei nevedama patvirtinta ir aiški šio turto vidinė apskaita. Todėl įmonė, atsižvelgdama į savo turto apsaugos ir vidinės kontrolės reikalavimus (turto, pajamavimo ir nurašymo perkėlimo iš vieno padalinio į kitą kontrolę ir kt.), pasirinktą ekonominę strategiją (pasirinkus nusidėvėjimo skaičiavimo normatyvus, apskaitos duomenų detalizavimo lygį, metodus bei nusistatytą įsigijimo vertės ribą, virš kurios turtas priskiriamas ilgalaikiam) pati turi suformuoti vidinės ilgalaikio turto buhalterinės apskaitos modelį. Pagal šį modelį nustatoma reikalingi ilgalaikio turto apskaitos dokumentai.

Taip pat labai svarbu teisingai ir laiku finansinėje apskaitoje užfiksuoti operacijas su ilgalaikiu turtu, nes tai turi ilgalaikį ir tiesioginį poveikį įmonės ūkinės veiklos rezultatams - nuostoliui ar pelnui.

Ilgalaikis turtas nebūtinai turi būti materialus. Ilgalaikiam nematerialiam turtui priskiriama programinė įranga, kompanijos prestižas, prekinis ženklas, licencijos ir patentuotos technologijos. Pagrindinės ilgalaikio turto kategorijos yra:

Ilgalaikio Turto Rūšys

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikės investicijos

Ilgalaikės investicijos - tai kompanijos investicijos į obligacijas, kurių išpirkimo terminas ilgesnis nei metai ir investicijos į akcijas bei kitus vertybinius popierius, kurių neplanuojama parduoti einamaisiais metais. Šios investicijos yra ne tokios likvidžios kaip grynieji pinigai ar pinigų rinkos priemonės.

Ilgalaikės investicijos gali būti ganėtinai rizikingos, jų kaina gali stipriai svyruoti, todėl investicijų vertė rinkoje gali skirtis nuo nurodytos apskaitoje (balanse).

Jeigu ilgalaikės investicijos sudaro didelę kompanijos turto dalį, vertėtų šios turto klasės analizę atlikti atidžiau. Kaip akcininkas turite žinoti, ar kompanija protingai investuoja jūsų pinigus, užuot išmokėjusi dividendus.

Grynasis ilgalaikis turtas

Šioje ilgalaikio turto klasėje nurodomas svarbiausias fizinis kompanijos turtas: žemė, pastatai, gamyklos, įrenginiai, transporto priemonės ir t.t. Tai turtas, būtinas kompanijos veiklai vykdyti.

Grynojo ilgalaikio turto vertė - tai yra pinigų suma, kurią kompaniją teoriškai gautų pardavusi ilgalaikį turtą.

Svarbu paminėti, kad fizinis turtas (išskyrus nekilnojamąjį) nuolat nuvertėja. Kompanija įvertina įrangos naudingo tarnavimo laiką ir palaipsniui apskaitoje nurodo sumažėjusią fizinio turto vertę. Nusidėvėjimas netaikomas tik žemei.

Dėl skaičiuojamo nusidėvėjimo tikroji nekilnojamojo turto vertė gali skirtis nuo nurodytos apskaitoje. Viena vertus, kartais kompanija permoka už ilgalaikį turtą, todėl jo už analogišką kainą rinkoje parduoti nebeturi galimybių. Kita vertus, kompanijos įranga rinkoje gali būti verta mažiau, nei yra „buhalteriškai“ nuvertėjusi. Trečia, ir svarbiausia, nekilnojamojo turto vertė „apskaitoje“ mažėja, nors realybėje jis nuolat brangsta. Sumanus investuotojas gali pasipelnyti iš tokios situacijos.

Pavyzdžiui, kompanija prieš 10 m. nusipirko komercines patalpas Vilniaus centre už 10 mln. € Akivaizdu, kad po 10 m. komercinės patalpos bus vertos 2-3 kartus daugiau, tačiau „buhalteriškai“ pastatas nusidėvėjo ir jo vertė įmonės balanse gali būti įvertinta tik 1 mln. € Kompanijai ištaisius šią klaidą, kompanijos turtas netikėtai išaugs 20-30 mln., ir kompanija pagal santykinius rodiklius staiga taps nepakankamai įvertinta. Tokį perliuką apčiuopti pavyksta ne kiekvienam, tačiau sumanūs investuotojai visuomet siekia pasinaudoti tokia galimybe.

Kartais galite pastebėti ir atvirkštinį procesą, kai kompanijos turtas yra dirbtinai pervertintas. Pavyzdžiui, smukus nekilnojamojo turto vertei, įmonės balanse ji lieka nepakitusi. Tai iš karto mažina kompanijos investicinį patrauklumą ne tik dėl prastų rodiklių, bet ir dėl skaidrumo stokos kompanijos valdyboje.

Prestižas ir kitas nematerialus turtas

Nematerialus turtas, kaip sako pats pavadinimas, yra turtas, kurio fiziškai negalima paliesti. Kalbant apie nematerialųjį turtą dažniausiai turima omenyje prestižas, prekinis ženklas, intelektinė nuosavybė, patentai ir programinė įranga.

Nematerialų turtą reikėtų vertinti atsargiai, kadangi įmonei bankrutavus nei programinė įranga, nei licencijos, nei prestižas nebus parduotas.

Vienai kompanijai įsigyjant kitą, paprastai sumokama daugiau nei apskaitoje nurodytas parduodamos kompanijos turtas. Skirtumas tarp už kompaniją sumokėtos kainos ir kompanijos turto buhalterinės vertės yra vadinamas prestižu. Tai yra tarsi permoka už kitą kompaniją, kadangi dalis turto, pavyzdžiui, darbuotojai, klientai, prekinis ženklas, reputacija, santykiai su klientais ir tiekėjais kompanijos apskaitoje nėra įvertinti.

Į šią turto klasę turėtumėte žiūrėti šiek tiek skeptiškai, nes už kompanijas yra permokama. Dėl šios priežasties tikroji nematerialaus turto vertė yra mažesnė už nurodytą apskaitoje. Prestižas kiekvienais metais perkainojamas, todėl kai kurios kompanijos sumažina prestižą tarytum prisipažindamos, kad už pirkinį (įsigytą kompaniją) buvo permokėta.

Didelį dėmesį reikia skirti ir prekiniam ženklui. Žinomas prekinis ženklas suteikia ekonominį pranašumą, todėl kompanijos daug išleidžia prekinio ženklo reklamai. Šias išlaidas įmonės balansas atsispindi kaip nematerialų turtą. Dėl šios priežasties „Coca-cola“, „Mercedes“, „Harley-Davidson“ ar „Google“ įmonių balansas prie nematerialaus turto rodo įspūdingą prekinio ženklo vertę, kadangi jis yra neatsiejama šių kompanijų verslo dalis. Tačiau investuotojas turi būti racionaliai vertinti prekinio ženklo vertę, nes kartais „buhalteriškai“ jis gali būti pervertintas.

Pažymėtina, kad ilgalaikio nematerialaus turto vertė taip pat mažėja, todėl apskaitoje ji nuolat yra amortizuojama. Pavyzdžiui, kompanija įvertina naudingą programinės įrangos tarnavimo laikotarpį ir per šį laikotarpį palaipsniui programinės įrangos įsigijimo savikainą nurašo į sąnaudas.

Ilgalaikės gautinos sumos

Į ilgalaikes gautinas sumas investuotojai turėtų pasižiūrėti ypatingai skeptiškai. Ilgalaikės gautinos sumos - tai yra klientų skola kompanijai, kurią klientas turi sumokėti vėliau nei po metų.

Į ilgalaikes gautinas sumas reikia žiūrėti atsargiai, kadangi klientui bankrutavus, kompanija pinigų gali ir neatgauti. Kita vertus, jeigu ilgalaikės gautinos sumos nuolatos didėja, tai gali reikšti, kad produkcija pardavinėjama nemokiam klientui ir uždirbamas „popierinis pelnas“, o grynieji pinigai kompanijos nepasiekia.

Kaip Nustatoma Ilgalaikio Turto Vertė?

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė vertė (įsigijimo savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis vertės pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Ilgalaikio Materialiojo Turto Apskaitos Dokumentai

Ilgalaikio materialiojo turto apskaitos dokumentus sąlygiškai galima sugrupuoti taip:

- Ilgalaikio turto naudojimo pradžios ir įsigijimo dokumentai,

- Ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo dokumentai,

- Ilgalaikio turto remonto ir eksploatacijos dokumentai,

- Ilgalaikio turto inventorizavimo ir periodinio tikrinimo dokumentai,

- Ilgalaikio turto likvidavimo ar perleidimo dokumentai.

Nusidėvėjimas

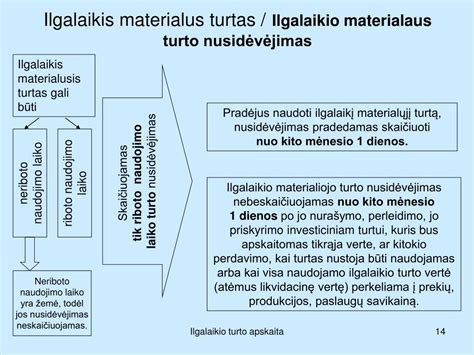

Ūkyje naudojamas ilgalaikis turtas nusidėvi, todėl apskaitoje jo savikaina (įsigijimo išlaidos) yra paskirstoma per naudojimo ūkyje laikotarpį, palaipsniui nurašant ir įtraukiant į pagamintos produkcijos (ir nebaigtos gamybos) savikainą. Nusidėvėjimas pradedamas skaičiuoti nuo nuo kito mėnesio 1 dienos, po ilgalaikio turto perdavimo naudojimui ir nebeskaičiuojamas nuo kito mėnesio 1 dienos po jo nurašymo, pardavimo ar kitokio perleidimo.

IMT nusidėvėjimas skaičiuojamas remiantis metine nusidėvėjimo norma, kurią ūkininkas nusistato, atsižvelgdamas į planuojamą naudingo tarnavimo laiką ir kuris negali būti trumpesnis nei nustatyta Pelno mokesčio įstatymo 1 priedėlyje; taip pat į turto naudojimo intensyvumą, technologijų bei ekonominę pažangą ir kitokius veiksnius.

Skaičiuojant nusidėvėjimą, ilgalaikiam materialiajam turtui įsigyti patirtos išlaidos dalimis įskaitomos į ūkio sąnaudas, tačiau neretai žemės ūkio technika ar kitas materialusis turtas būna įsigytas pasinaudojus Europos Sąjungos (ES) parama. Tokiu atveju į ūkio sąnaudas patenka tik ta turto vertės dalis, kuri nebuvo finansuojama iš ES lėšų.

Pvz.: Ūkininkas, pasinaudojęs ES paramos lėšomis, įsigijo traktorių už 90 000 Eur. Parama sudarė 50 proc. Turto naudingo tarnavimo laikas - 8 m., likvidacinė vertė - 1 Eur.

Metinė nusidėvėjimo suma: (90 000 - 1)/8 = 11249,88 Eur.

Ilgalaikis materialus turtas gali būti riboto ir neriboto naudojimo laiko. Skaičiuojamas tik riboto naudojimo laiko turto nusidėvėjimas. Žemės ir miško nusidėvėjimas neskaičiuojamas.

Eksploatacijos ir remonto išlaidos

Ūkio veikloje naudojant ilgalaikį materialųjį turtą, neišvengiamai patiriamos eksploatacijos ir remonto išlaidos. Ilgalaikio materialiojo turto eksploatavimo išlaidos priskiriamos gaminamos produkcijos savikainai.

Ilgalaikio materialiojo turto eksploatavimo išlaidų pavyzdžiai gali būti: mokesčiai už komunalines paslaugas (vandenį, kanalizaciją, dujas, elektrą,), transporto priemonių sunaudoto kuro, tepalų, padangų, plovimo medžiagų, filtrų, plovimo paslaugų ir pan. išlaidos.

Ilgalaikio materialaus turto remonto darbų registravimas priklauso nuo tų darbų rezultatų. Jei atliktas remontas pailgina naudingo tarnavimo laiką ar pagerina naudingąsias turto savybes, visos su remontu susijusios ir patirtos išlaidos įskaitomos į turto įsigijimo savikainą. Tokiu atveju tenka patikslinti turto, kuriam atliktas remontas, nusidėvėjimo skaičiavimus. Šis atvejis paprastai būdingas atliekant pastatų rekonstrukciją ar kapitalinį remontą. Jei remontas nepailgina naudingo tarnavimo laikotarpio ir nepagerina naudingųjų turto savybių, jis pripažįstamas ataskaitinio laikotarpio sąnaudomis, kurios paprastai įskaitomos į gaminamos produkcijos savikainą.

Turto nurašymas ir pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą". Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Dažniausiai Užduodami Klausimai (DUK)

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

UAB Jugma yra pasirengusi konsultuoti įvairiais klausimais susijusiais su ilgalaikiu materialiuoju turtu bei buhalterine apskaita. Potencialiems klientams konsultacijos yra nemokamos! Taip pat atliekame visas buhalterines paslaugas.

Visos reikalingos buhalterines paslaugos jūsų įmonei susijusios su ilgalaikiu turtu ir ne tik. Vedame apskaita nuo pirminių dokumentų iki pilnos finansinės atskaitomybės, teiraukitės dėl geriausios buhalterinės paslaugos kainos.

Jeigu kyla klausimų apie apskaitos dokumentus prašome teirautis. Konsultuojame visais klausimais ir atliksime apskaitos paslaugas - buhalterinės paslaugos kaina tik nuo 59eur/mėn.

tags: #ilgalaikis #turtas #formule