Šiuolaikinė ekonomika kelia naujus reikalavimus finansinei atskaitomybei, o įmonės ilgalaikis materialusis turtas sudaro didumą viso įmonės turimo turto. Vienas iš veiksnių, lemiančių ekonomikos konkurencingumo lygį, yra investicijos į ilgalaikį materialųjį turtą.

Pažvelkime į pagrindinius atsiskaitymų grynaisiais pinigais aspektus, susijusius su ilgalaikio turto įsigijimu.

Atsiskaitymų Grynaisiais Pinigais Apribojimai

Nuo 2022-11-01 įsigaliojo Atsiskaitymų grynaisiais pinigais ribojimo įstatymas (AGPRĮ), kuris numato, kad atsiskaitymai, taip pat bet kokie kiti mokėjimai pagal sandorius gali būti atliekami grynaisiais pinigais, jeigu jie neviršija 5 000 eurų arba šią sumą atitinkančios sumos užsienio valiuta. Bendra dalimis atliktų atsiskaitymų grynaisiais pinigais, taip pat bet kokių kitų mokėjimų pagal sandorį suma grynaisiais pinigais negali viršyti 5 000 eurų arba šią sumą atitinkančios sumos užsienio valiuta.

Svarbu pažymėti, kad apribojimai atsiskaityti grynaisiais pinigais taikomi visiems Lietuvos Respublikos ir užsienio fiziniams ir juridiniams asmenims, kai atsiskaitymai vykdomi Lietuvos Respublikos teritorijoje. AGPRĮ taikomas tik, kai atsiskaitymai vykdomi Lietuvos Respublikos teritorijoje. Atsiskaitant kitose šalyse turi būti vadovaujamasi tos šalies įstatymais.

Kas Laikoma Sandoriu?

Lietuvos Respublikos civilinio kodekso (CK) 1 knygos II dalis reglamentuoja sandorius, CK 1.63 straipsnio 1 dalyje nurodyta, kad sandoriais laikomi asmenų veiksmai, kuriais siekiama sukurti, pakeisti arba panaikinti civilines teises ir pareigas. CK 6 knygos IV dalyje reglamentuojamos atskiros sutarčių rūšys, tokios kaip pirkimo-pardavimo, nuomos, rangos, atlygintinių paslaugų teikimo, paskolos, dovanojimo ir pan. Svarbu pažymėti, kad CK nepateikia baigtinio galimų sudaryti sutarčių (sandorių) sąrašo.

Išimtys ir Galimybės Atsiskaityti Grynaisiais Viršijant 5 000 Eurų Sumą

AGPRĮ 4 straipsnio 2 dalies 3 punkte numatyta, kad AGPRĮ numatyti ribojimai netaikomi, jeigu tarpusavio atsiskaitymai, taip pat bet kokie kiti mokėjimai pagal sandorį negali įvykti negrynaisiais pinigais dėl to, kad šių atsiskaitymų ar mokėjimų vietoje mokėjimo paslaugų teikėjai neteikia reikalingų paslaugų, o pagal sandorį yra būtina atsiskaityti nedelsiant.

Iš esmės visi sandoriai, viršijantys 5 000 eurų, yra iš anksto numatomi. Už tokią sumą pirkiniai paprastai yra planuojami ir nevykdomi spontaniškai. Atsiskaityti nedelsiant nebent gali sutrukdyti sutrikęs pirkėjo (mokėtojo) ir (arba) pardavėjo (gavėjo) mokėjimo paslaugų teikėjo paslaugų teikimas elektroninėje erdvėje, autentifikavimo priemonių (pvz., Smart-ID, m. parašo) sutrikimai, sutrikęs interneto (taip pat ir mobilusis) ryšys, kuriuo naudojasi pirkėjas, ar tai, kad kuri nors iš sandorio šalių neturi sąskaitos. Sutrikimas pripažįstamas, jei tai galėtų patvirtinti paslaugų teikėjas.

AGPRĮ 4 straipsnio 2 dalies 2 punkte numatyta, kad AGPRĮ ribojimai netaikomi, jeigu tarpusavio atsiskaitymai, taip pat bet kokie kiti mokėjimai pagal sandorius atliekami per įstatymuose nustatytus mokėjimo paslaugų teikėjus, kai Lietuvos Respublikos teisės aktų nustatyta tvarka yra užtikrinamas kliento tapatybės nustatymas.

Kas Laikoma Mokėjimo Paslaugų Teikėju?

Kas laikoma mokėjimo paslaugų teikėju numato Lietuvos Respublikos mokėjimų įstatymo 6 straipsnis, kuriame nurodyta, kad mokėjimo paslaugų teikėjai yra:

- Kredito įstaigos;

- Elektroninių pinigų įstaigos;

- Mokėjimo įstaigos;

- Pašto pinigų persiuntimo sistemų (žiro) įstaigos, įstatymų nustatyta tvarka turinčios teisę teikti mokėjimo paslaugas;

- Europos Centrinis Bankas ir valstybių narių centriniai bankai, kai jie teikia mokėjimo paslaugas, nesusijusias su jų, kaip pinigų ar valstybės institucijų, funkcijomis;

- Valstybių narių valstybės, regionų ir savivaldybių institucijos, kai jos teikia mokėjimo paslaugas, nesusijusias su jų, kaip valstybės, regionų ar savivaldybių institucijų, funkcijomis.

Atsiskaityti grynaisiais pinigais naudojantis „Perlo“ terminalo paslaugomis galima tuo atveju, jeigu grynųjų pinigų perlaidos fiziniams ar juridiniams asmenims atliekamos į Lietuvoje veikiančių bankų, kredito unijų ar kitų elektroninių pinigų įmonių sąskaitas ir taip yra užtikrinamas kliento tapatybės nustatymas.

Sandorio Skaidymas

AGPRĮ neapibrėžia sandorių skaidymo atvejų, todėl kiekvienu atveju atliekamas individualus vertinimas, nustatant visas reikšmingas aplinkybes, tokias kaip pvz. sandorio šalis, ekonominę logiką, verslo specifiką ir pan. Tačiau sandorio šalys neturi teisės skaidyti sandorio, jeigu taip galėtų būti išvengta AGPRĮ nustatyto atsiskaitymų grynaisiais pinigais ribojimo.

Praktiniai Pavyzdžiai

- Automobilio pirkimas: Dalį sumos, kuri neviršija 5 000 eurų, galima sumokėti grynaisiais pinigais. Likusi dalis sumos turi būti sumokėta tik negrynaisiais pinigais.

- Paskolos sutartis: Jei paskolos sutartis sudaryta po AGPRĮ įsigaliojimo, paskolos dalis kartu su palūkanomis, neviršijanti 5 000 eurų, gali būti grąžinama (palūkanos sumokamos) grynaisiais pinigais. Likę mokėjimai pagal tokią paskolos sutartį privalo būti atliekami tik negrynaisiais pinigais.

Svarbu atkreipti dėmesį į tai, kada buvo sudaryta sutartis, nes AGPRĮ 8 straipsnio 3 dalyje numatyta, kad pagal sandorius, sudarytus iki šio įstatymo įsigaliojimo, nepradėti, taip pat pradėti, bet nebaigti tarpusavio atsiskaitymai grynaisiais pinigais ir bet kokie kiti mokėjimai grynaisiais pinigais baigiami pagal teisės normas, galiojusias iki šio įstatymo įsigaliojimo.

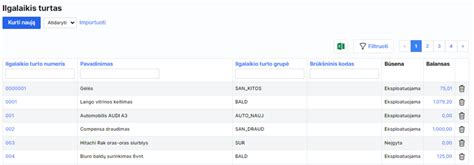

Ilgalaikio Materialiojo Turto Apskaita

Įmonės veiklos finansiniams rezultatams įtakos turi tikras ir teisingas įsigyto turto klasifikavimas, vertės nustatymas, nusidėvėjimo normatyvo parinkimas ir pan. Taigi, pastaruoju metu dėl apskaitos politikos ir jos metodikos keitimo teisinių nuostatų perimamumo iškyla daugybė nesutapimų apskaitant ir vertinant ilgalaikį materialųjį turtą. Patikimai nustatyti tikrąją turto vertę nėra lengva. Įmonė, taikydama apskaitą, yra saistoma ne tik su VAS, bet ir su kitų teisės aktų reikalavimais.

Ilgalaikis materialusis turtas sudaro kone didžiausią įmonės neapyvartinio ilgalaikio turto dalį. Patikimas ilgalaikio materialiojo turto įvertinimas bei pateikimas apskaitoje ir finansinėje atskaitomybėje yra svarbi sąlyga teisingai įvertinti daugelį įmonės veiklos efektyvumo rodiklių.

Nuo 2004 m. įsigalioję Verslo apskaitos standartai numato ir bent kelis esminius ilgalaikio turto apskaitos pasikeitimus. Tačiau patikimai nustatyti tikrąją turto vertę nelengva. Šie nurodymai, kaip ekonomiškai pagrįstai nustatyti šią vertę, nėra visada aiškūs.

Ilgalaikio Turto Vertinimo Metodikos

Tarptautiniuose finansinės atskaitomybės standartuose patikimiausiu turto realiosios vertės nustatymo pagrindu laikoma aktyviosios rinkos kaina. Aktyvioji rinka apibūdinama kaip rinka, kurioje egzistuoja šios sąlygos:

- Rinkoje parduodamos prekės yra homogeniškos (vienarūšės);

- Bet kuriuo metu nesunkiai galima surasti suinteresuotus pirkėjus/pardavėjus;

- Visiems prieinama informacija apie kainas.

Tačiau visos šios išvardytos sąlygos daugeliu atvejų neegzistuoja. Ir tai pasakytina apie dabartines rinkas Lietuvoje. Šiais atvejais vertės nustatymas tampa vertintojo profesiniu požiūriu. Taip nustatytos vertės teisingumas yra santykinis.