Turto vertinimas yra procesas, kai siekiama nustatyti objekto rinkos vertę įvairiais tikslais: pardavimui, nuomai, paskolos gavimui, mokestinių įsipareigojimų vykdymui ir kt.

Šiame straipsnyje aptarsime, kaip vyksta turto vertinimas, koks yra jo procesas, ir kokias turto rūšis vertina Uždaroji akcinė bendrovė „MARLEKSA“.

Turto Vertinimo Procesas

Turto vertinimas pradedamas gavus užsakovo prašymą įvertinti turtą.

Suformuojama užduotis, identifikuojamas vertinamas objektas ir užregistruojamas užsakymas.

Su užsakovu / klientu pasirašoma sutartis.

Dokumentų Rinkimas ir Analizė

Turto vertintojas pradeda darbą nuo dokumentų rinkimo ir analizės.

Vertintojas privalo surinkti informaciją apie turtą, įskaitant teisinius, techninius ir ekonominius duomenis.

Pavyzdžiui, jei kalbame apie nekilnojamojo turto vertinimą, reikia pateikti nekilnojamojo turto Registrų Centro išrašą, ir, priklausomai nuo vertinamo turto tipo, kitus dokumentus - žemės sklypo planą, pastatų kadastrinių matavimų bylą, esant poreikiui - statybos leidimą, statybos projektą, nuomos sutartis ir kt.

Turto Būklės Įvertinimas

Sekantis žingsnis - įsitikinimas apie turto egzistavimą ir jo būklės įvertinimas.

Vertintojas apžiūri objektą gyvai, įvertina fizinę būklę, vietos privalumus ir trūkumus, atlieka fotofiksaciją.

Svarbu paminėti, kad vertinimo procese atsižvelgiama į objekto buvimo vietą, dydį, naudojimo paskirtį, technines charakteristikas, pvz., statybos metus, konstrukcijas ir kitus parametrus.

Rinkos Analizė ir Skaičiavimai

Kitas svarbus turto vertinimo etapas - rinkos analizė.

Vertintojas lygina vertinamą turtą su kuo panašesniais į jį objektais rinkoje.

Analizuojama pasiūla ir Registrų Centre registruoti paskutinio laikotarpio pardavimo sandoriai, jei reikia - nuomos kainos ir kiti svarbūs rinkos veiksniai.

Rinkos analizė padeda nustatyti realią turto vertę pagal dabartinę rinkos situaciją.

Galiausiai atliekami turto rinkos vertės skaičiavimai, pagrįsti LR Turto ir Verslo vertinimo pagrindų įstatymu ir Turto ir Verslo vertinimo metodika.

Suformuojama išvada apie turto rinkos vertę.

Ataskaitos Parengimas

Vertinimo procesas baigiasi ataskaitos parengimu ir jos pateikimu klientui.

Pagrindiniai Turto Vertinimo Principai

Turto vertė priklauso nuo daugelio veiksnių.

- Nacionalinio šalies charakterio, tarptautinių ryšių ir pan.

- Naudingumo principas. Potencialiam savininkui. Produkciją rinkai ir gauti pelną. Poreikius tam tikroje vietoje apibrėžtą laiko tarpą.

- (Pa)keitimo principas. Naudingumo laipsniu. Laikotarpį.

- Laukimo principas. Pelnų laukimu. Iš vertinamos įmonės naudojimo, tikėjimasis. Gautas ateityje, turi mažesnę vertę, nei gautas šiandien, t.y. laiko vertę. Diskontavimu.

- Likutinis žemės sklypo produktyvumas. Ir žemės.

Lentelė: Gamybos veiksniai ir kompensacijos

| Nr. | Veiksnys | Kompensacija |

|---|---|---|

| 1 | Veiksnys 1 | Kompensacija 1 |

| 2 | Veiksnys 2 | Kompensacija 2 |

- Prie jos. Mokestį, t.y. likusio pelno. Tenkinti ypatingus poreikius (arba derinti šias tris sąlygas).

- Įmonė, bus šalia karjero, kuriame išgaunamas marmuras. Padaryti transporto išlaidų minimizavimo sąskaita.

- Indėlis. Panagrinėkime kitą pavyzdį. Savo įmonę. Ekspertas-vertintojas ją įvertino 25 mln. Lt. Išleisdamas 500 tūkst. Lt. mln. Lt., t.y. nudažymas ir aptvėrimas, kainavę 500 tūkst. Lt. padidino 450 tūkst. jos vertę dydžiu, viršijančiu faktines išlaidas. Ir negatyvus, jei faktinės išlaidos mažina įmonės vertę.

- Didėjantis arba mažėjantis našumas. Sklypą. Viršijančius normatyvinius. Bendroji grąža nors ir auga, bet lėtėjančiais tempais.

- Įmonės subalansuotumas (proporcingumas). Subalansuoti. Tarp darbininkų ir valdančiojo personalo ir pan.

- Optimalus dydis (mastelis). Kuriam gamybos veiksniui. Sklypas, kuriame įsikūrusi įmonė.

- Supratimas - kai du ar keli žemės sklypai yra apjungiami į vieną. Jungtinio sklypo vertė viršija atskirų sklypų verčių sumą. Yra žemės sklypo pridėtinė vertė.

- Nuosavybės turtinių teisių suskaidymas ir sujungimas. Nuosavybę, taip pat ir į įmonę. Pateikti kaip vieningo paketo sudedamąją. Savininkų interesų skirtumas. Skirtumas į šią nuosavybę.

- Priklausomybė. Priklauso nuo daugelio veiksnių. Nacionalinio šalies charakterio, tarptautinių ryšių ir pan. Sąnaudomis arba kitais vienetais. Darbą metu sunaudojama daug laiko ir energijos. Sumažėti darbo našumas. Esančių šiame regione. Priklausomybes tarp įmonės vertės ir ją lemiančių veiksnių.

- Atitikimas. Standartus, būdingus tam tikram regionui. Naudojimo tam tikroje viet.ovėje.

- Pasiūla ir paklausa. Paklausos ir pasiūlos. Stabilizuojasi. Skaičius, šio sandorio finansavimo schemos ir kt. Paklausa yra labiau kkintama nei pasiūla.

- Konkurencija. Kapitalas juda ten, kur yra didelis pelnas. Monopoliniai pelnai.

- Pasikeitimas. Ekonominė, socialinė, techninė, politinė įmonės veiklos sfera. Įmonės kainą. Yra gimimas, augimas, stabilizacija ir nuosmukis. Veikiama vidinių veiksnių, supančios aplinkos ir rinkos kitimo.

Pagrindiniai Turto Vertinimo Metodai

- Rinkos (arba analogų) požiūris kurio esmė yra palyginimas, t.y. dabartinė vertė. Atsižvelgiant į vertinimo tikslą ir turto tipo. Vertinant turtą, geriausia naudoti keliais metodais.

- Specialiosios paskirties turtą, t.y. ar ne rinkai skirtą turtą (maldos namus, sporto . Izoliuotai, jie vienas kitą papildo, t.y. Šalių literatūroje jie įvairiai klasifikuojami. Rinkoje.

- Vertinimui, atsižvelgiant į būsimus pinigų srautus. Interesų vertinimo procesui. (Kapitalizavimo) normai. Diskontuoti planuojamą srautą į dabartinę vertę.

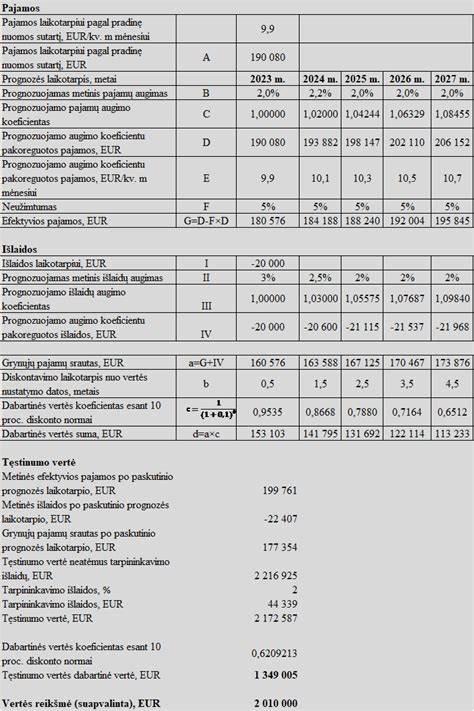

- Diskontuotų pinigų srautų metodas Tikimasi gauti seriją pinigų srautų. Pasižyminčioms konkrečiomis charakteristikomis, situacijoms. Artimiausioje aateityje veiksiančias įmones, t.y. įmonės veiklos tęstinumo principu. Vertinama įmonė kaip būsimų pinigų srautų šaltinis. Tinkantis „jaunų“ įmonių vertinimui. Turinčius aiškiai išreikštus konkurencinius pranašumus. Pinigų srautai rodo aiškią augimo tendenciją, t.y. nuomonę apie verslo ar produkto gyvavimo ciklo kreivę. Ekonomikai būdingu rizikos lygiu, t.y. kuo geriau pritaikant jį konkrečiai situacijai, t.y. Pardavimo kanalų visumą. Know-how. Reikia tinkamai pasirinkti verslo vertinimo momentą. Nutraukimo. Pelningumo kitimas jo gyvavimo ciklo metu. Produkto kūrimu. Patentų ir pan. Išlaidos apyvartiniam kapitalui. Dar didelių sąnaudų pelningumas nedidelis. Vadinamu „naudingu produkto gyvavimo laiku“. Mažėjimo stadiją, tačiau produktui dar netapus nuostolingu. Ar įmonė laiku ėmėsi naujo produkto kūrimo. Pasiūlo naują produktą, kuris jau yra diegiamas į rinką. Galima nagrinėti ir produktų linijas.

Vaizduojamas 1. pav. investicijų I0 iki laiko t* piniginės įplaukos bus neigiamos. Teigiamomis ir toliau didėja, po to sstabilizuojasi ir ima mažėti. Diegimui į rinką. 1. pav. Tikrą investicinį projektą. Į du periodus: prognozuojamą irtęstinumo (žr. 2. pav.). Įmonės vertinimo momentutnp. Skirtumų arba grynųjų pinigų srautųsumai. Sumą. 2. pav. 2. pav. Vertė. Taiinvestitoriai bus motyvuoti investuoti į įmonę. (Investicinio projekto) projektuojamais pinigų srautais. Būsimas investicijas bei veiklos pajamas ir išlaidas. Nusidėvėjimo skaičiavimo metodo. Kaip kiti sąnaudų staraipsniai. Kurią nuo 1994 metų privalo rengti visos didelės Lietuvos įmonės. Naudojami pinigai. Įsiskolinimo padidėjimas ir pan. Investitoriams bei kreditoriams. Dividendus ir vykdyti kitus finansinius įsipareigojimus. „Pelnas“. Srautu be. Diskontuotų pinigų srautų metodu pagrindas. Sudėtine ddalis būtų finansinis planas. Nustatyti verslo vertės. Smulkiai pinigų srautų planavimą nagrinėjo G. Kreditų, kuriuos įmonė planuoja paimti, aptarnavimas. Kiekvieno ateities periodo t finansavimo subalansavimą. Lėšų. Normai. Ženklu - didinantys pinigų kiekį. Straipsnis. Specialiai tam parengtą lentelę (žr. 1. Investuoto kapitalo į įmonę verte, t.y. prieš tai pateiktoje pilno pinigų srauto apskaičiavimo formulėje. Gaunamas realizavus produkciją. (Bazinio periodo, t.y. produkto kainos. Greičiausiai skirsis atskirų prekių ir paslaugų rinkose. Tyrimais, adekvačiai įvertina būsimą konkurenciją. Nenaudoti nominalių pinigų srautų. Kainomis, saldo. Srautų prognozavimui, nesikeis. Reikėtų įvertinti ir įmonės pasirinktą kainų politiką. Diskonto norma turi būti nominali, t.y. periodo metu. Bent jau diskonto normoje. Supažindinami su projektu. Atsispindi planuojamose sudaryti arba jau sudarytose kredito sutartyse.

Nusidėvėjimo Skaičiavimo Metodas

Apskaičiavimo formulės elementų, t.y. įkalkuliuojami į parduotos produkcijos savikainą. Mažesnis, o esant mažesniems - didesnis. Atitinkamuose norminiuose aktuose. Metodai. Suprantamas ne kaip nusidėvėjimo laiko sutrumpinimas. Pagreitintame nusidėvėjimo atskaitymų skaičiavime. Mažėjančio likučio metodas (declining-balance method). Taikoma šiam aktyvui. Metų skaičiaus sumos . Ribose. Skaičiaus suma, t.y. bus lygus 1 + 2 + 3 = 6.

Verslo Vertinimo Sampratos

Verslo vertinimas - tai procesas, kurio metu nustatoma verslo arba įmonės piniginę vertę rinkoje.

- Verslo vertinimas - tai nuomonė apie vertę, o ne tikslus matavimas.

- Juridinio asmens statusą, vertinimas.

- Verslo vertinimas - tai nuomonė apie vertę, o ne tikslus matavimas. Reikia skirti sąvokas vertė, išlaidos ir kaina.

- Kiekvienas turtas, kuris suteikia galimybę uždirbti pajamas, vertinimas.

- Technologijos, aktyvai gali priklausyti ir fiziniams asmenims.

- Atsižvelgiant į vertinimo tikslą, reikia pasirinkti atitinkamą vertinimo metodą.

- Vertė - tai nuomonė apie naudingumą.

- Kaina - suma, sumokėta už prekes (paslaugas).

- Išlaidos - tai pinigų srautus (stream of cash-flows), visuma.

Verslo Vertinimo Sistema

Verslo vertinimo sistema apima:

- Turto ir verslo vertinimo standartus.

- Lietuvos turto vertintojų asociacija (LTVA).

- Įstatyminę bazę ir jos įgyvendinimas.

- Ekspertų-vertintojų patirtimi.

- Tarptautinė matininkų federacija (FIG).

- Lietuvos valstybinėmis institucijomis, buvo parengtas ir 1995 m. Lietuvos Respublikos Vyriausybės (LRV) priimtas nutarimas Nr. 440 „Dėl turto vertės nustatymo“.

- 1995 m. birželio 23 d. LRV nutarimu Nr. 895 buvo patvirtinti „Turto vertinimo komisijos nuostatų patvirtinimo“.

- Finansų ministerija 1995 m. rugsėjo 14 d. įsakymu Nr. 92 patvirtino „Turto vertintojų atestacijos nuostatų tvirtinimo“.

Kai turtas turi būti vertinami, kai: a) keičiasi jo savininkas, t.y. situacijų, todėl ši veiklos sritis turėtų būti nuodugniai ištirta.

Siūlomos Įmonės MARLEKSA Paslaugos

MARLEKSA yra patikima turto vertinimo paslaugų tiekėja, galinti profesionaliai įvertinti įvairiausius objektus.

Įmonė siūlo šias paslaugas:

- Nekilnojamojo turto vertinimas: butai, individualūs gyvenamieji namai, komercinės patalpos, pastatai, žemės sklypai, inžineriniai tinklai ir statiniai, lėktuvai, laivai.

- Žemės sklypų vertinimas: visų paskirčių žemės sklypai: gyvenamosios, komercinės, žemės ūkio ir kt.

- Miško vertinimas: miško vertinimas atliekamas atsižvelgiant į medieną: medžių rūšis, amžių, tūrį.

- Specifinio turto vertinimas: įvairiausi objektai, pvz., vandens telkiniai, bažnyčios, saulės jėgainės, biologinis turtas ir kt.

- Kilnojamojo turto vertinimas: transporto priemonės (lengvieji automobiliai, komercinis transportas, statybinė, miško, žemės ūkio technika), įrengimai, staklės ir kt.

- Verslo vertinimas: įmonės, akcijos, prekės ženklai ir kt.

- Nekilnojamojo turto nuomos rinkos vertės nustatymas: tai naudinga paslauga tiems, kurie siekia nustatyti realią savo turto nuomos rinkos kainą arba turi ją pagrįsti teisminiame ginče.

- Mokestinės vertės tikslinimas: paslauga, skirta tikslinti mokestinę turto vertę apskaičiuojant mokesčius.

MARLEKSA yra pasirengusi padėti įvertinti visų rūšių turtą nepriklausomai nuo jo tipo - nuo butų iki miškų, transporto priemonių, įrengimų ar verslo.

tags: #imones #turto #panaudojimo #vertinimas