Šiame straipsnyje apžvelgiamos įmonių turto draudimo taisyklės Nr. 004, siekiant suteikti išsamų supratimą apie pagrindines sąvokas, tarifus ir teisinius aspektus, susijusius su nekilnojamojo turto mokesčiu ir draudimo veikla Lietuvoje.

Pagrindinės Įstatymo Sąvokos

Norint tinkamai suprasti įmonių turto draudimo taisykles, būtina išsiaiškinti keletą pagrindinių sąvokų:

- Apleistas ar neprižiūrimas nekilnojamasis turtas: Tai į savivaldybės sąrašą įtrauktas turtas, kuris nebuvo suremontuotas, rekonstruotas, jo statyba neužbaigta arba kuris nebuvo nugriautas, o naudotojas nevykdo statinių priežiūros pareigų.

- Pagrindinis gyvenamasis būstas: Gyvenamasis pastatas, kuriame nekilnojamojo turto savininkas yra deklaravęs gyvenamąją vietą ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai, inžineriniai statiniai, skirti tik nuolatiniams gyvenamojo pastato poreikiams tenkinti.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus. Tarifai gali skirtis priklausomai nuo nekilnojamojo turto paskirties, naudojimo, teisinio statuso, techninių savybių, priežiūros būklės, mokesčio mokėtojų kategorijų arba nekilnojamojo turto buvimo savivaldybės teritorijoje vietos.

Nuo 2020-01-01, savivaldybės, kurios nėra nustačiusios 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusios mažesnį tarifą negu minimalus (0,5 proc.), taiko 0,5 procento tarifą.

Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Nauji tarifai, nustatyti po liepos 1 dienos, taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio. Tais atvejais, kai priimamas sprendimas nuo kito mokestinio laikotarpio atlikti naują nekilnojamojo turto masinį vertinimą, savivaldybių taryboms leidžiama kitam mokestiniam laikotarpiui mokesčio tarifus nustatyti (tikslinti) iki einamųjų metų gruodžio 1 d.

Konkretūs Mokesčio Tarifai (Galioja Apskaičiuojant Nekilnojamojo Turto Mokestį Už 2026 m. Ir Vėlesnius Mokestinius Laikotarpius)

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės (Nekilnojamo turto mokesčio įstatymo (toliau - NTMĮ) 6 straipsnio 5 dalis);

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai (NTMĮ 6 straipsnio 6 dalis):

- Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės (NTMĮ 6 straipsnio 7 dalis).

- Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas.

- Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.

Žemiau pateikta lentelė apibendrina tarifus, galiojančius apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius:

| Mokestinė Vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

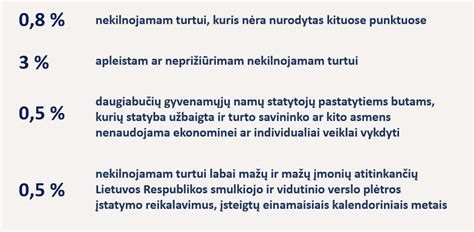

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

Informaciją apie praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia: Savivaldybių tarybų sprendimai dėl NT tarifų.

Teisiniai Aspektai

Šio įstatymo tikslas - reglamentuoti draudimo, perdraudimo, draudimo ir perdraudimo produktų platinimo veiklą siekiant, kad draudimo sistema būtų patikima, efektyvi, saugi ir stabili.

Šis įstatymas nustato asmenis, turinčius teisę vykdyti draudimo ir perdraudimo, draudimo ir perdraudimo produktų platinimo veiklą Lietuvos Respublikoje, pagrindinius šios veiklos valstybinio reguliavimo principus ir reglamentuoja šią veiklą. Šis įstatymas taip pat reglamentuoja draudimo sutarties šalių ikisutartinių santykių, draudimo sutarties sąlygų, santykių, atsirandančių iš draudimo sutarties ir susijusių su ja, ypatumus ir kitus šiame įstatyme nurodytus santykius.

Pagal šį įstatymą asmens duomenys tvarkomi vadovaujantis asmens duomenų apsaugą reglamentuojančių teisės aktų nustatyta tvarka.

Pagrindinės Sąvokos Draudimo Kontekste

- Atlygis už draudimo produktų platinimo veiklą: Už draudimo produktų platinimo veiklą siūlomi ar mokami komisiniai, mokėjimai ar kitoks atlygis, įskaitant bet kokios rūšies ekonominę naudą ar kitą finansinį ar nefinansinį pranašumą ar paskatą.

- Dalyvavimas: Tiesioginis ar netiesioginis 20 ar daugiau procentų visų balsavimo teisių įmonės aukščiausiojo organo susirinkime turėjimas arba 20 ar daugiau procentų įmonės akcinio (pajinio ir pan.) kapitalo valdymas, taip pat kitokia reali ilgalaikė galimybė būnant įmonės akcininku ar dalyviu arba turint kitų su akciniu (pajiniu ir pan.) kapitalu susijusių teisių daryti poveikį sprendimams dėl įmonės veiklos.

- Draudimo liudijimas: Draudiko išduodamas draudėjo pasirinkimu atspausdintas arba elektroninis dokumentas, kuriuo patvirtinamas draudimo sutarties sudarymas.

- Draudimo priežiūros institucija: Institucija, prižiūrinti draudimo, perdraudimo, draudimo ar perdraudimo produktų platinimo veiklą. Lietuvos Respublikoje šią veiklą vykdo Lietuvos bankas.

- Draudimo suma: Draudimo sutartyje nurodyta arba draudimo sutartyje nustatyta tvarka apskaičiuojama pinigų suma, kurios negali viršyti draudimo išmoka, išskyrus draudimo sutartyje nustatytus atvejus.

- Draudimo tarpininkas: Asmuo, už atlygį vykdantis draudimo produktų platinimo veiklą, išskyrus draudimo ar perdraudimo įmonę ar jos darbuotojus ir papildomos draudimo veiklos tarpininką. Lietuvos Respublikoje draudimo tarpininkas yra draudimo brokerių įmonė ir draudimo agentas.

- Draudimo veikla: Ūkinė veikla, kuria draudimo sutarties pagrindu už draudimo įmoką prisiimama kito asmens nuostolių rizika ar kitaip siekiama apsaugoti šio asmens turtinius interesus įvykus draudžiamiesiems įvykiams, asmens turtinių interesų apsaugai panaudojant draudiko techninius atidėjinius dengiantį turtą ir kitą turtą.

Europos ekonominės erdvės valstybė, kurioje teikiamos paslaugos, - teikiant draudimo paslaugas - Europos ekonominės erdvės valstybė, kurioje yra draudimo rizika, ar įsipareigojimo pagal gyvybės draudimo sutartį Europos ekonominės erdvės valstybė, jei draudimo sutartį dėl šios rizikos ar įsipareigojimo sudaro ne šios Europos ekonominės erdvės valstybės draudimo įmonė, ne šioje Europos ekonominės erdvės valstybėje įsteigtas draudimo įmonės ar kitos Europos ekonominės erdvės valstybės draudimo įmonės filialas; teikiant perdraudimo, draudimo ar perdraudimo produktų platinimo paslaugas - Europos ekonominės erdvės valstybė, kita negu buveinės valstybė, kurioje neįsteigus filialo vykdoma perdraudimo, draudimo ar perdraudimo produktų platinimo veikla.

Glaudus ryšys - ryšys tarp asmenų, pasireiškiantis kontrole arba dalyvavimu.

Kontrolė - patronuojančiosios ir patronuojamosios įmonės santykiai, atitinkantys šio straipsnio 62 ir 63 dalyse nustatytus kriterijus, arba analogiški fizinio ar juridinio asmens ir įmonės santykiai.

Pakankamas draudimo ar perdraudimo įmonės akcijų paketas - tiesiogiai ar netiesiogiai valdoma draudimo ar perdraudimo įmonės įstatinio kapitalo ar balsavimo teisių visuotiniame akcininkų susirinkime dalis, sudaranti ne mažiau kaip 1/10 įstatinio kapitalo ar suteikianti ne mažiau kaip 1/10 balsavimo teisių visuotiniame akcininkų susirinkime arba leidžianti daryti lemiamą poveikį draudimo ar perdraudimo įmonės valdymui.

Patvarioji laikmena - priemonė, kuria sudaroma galimybė draudėjui, apdraustajam, naudos gavėjui ar nukentėjusiam trečiajam asmeniui saugoti asmeniškai jam skirtą informaciją taip, kad ji būtų vėliau prieinama, prireikus atgaminama nepakitusi ir tokią galimybę jis turėtų tokį laikotarpį, kuris atitinka tos informacijos paskirtį.

Perdraudėjas - draudimo ar perdraudimo įmonė, perduodanti savo prisiimtos rizikos dalį kitai draudimo ar perdraudimo įmonei.

Perdraudikas - draudimo ar perdraudimo įmonė, perimanti tam tikrą rizikos dalį iš kitos draudimo ar perdraudimo įmonės.

Perdraudimo tarpininkas - asmuo, už atlygį vykdantis perdraudimo produktų platinimo veiklą, išskyrus perdraudimo įmonę ar jos darbuotojus. Lietuvos Respublikoje perdraudimo tarpininkas yra draudimo brokerių įmonė.

Ribotas perdraudimas - perdraudimas, kai tiesioginiai didžiausi tikėtini nuostoliai (suprantami kaip didžiausia perduota ekonominė rizika, kurią lemia tiek apdraustos rizikos reikšmingumas, tiek ir pasirinktas rizikos perkėlimo laikas) visą sutarties galiojimo laiką ribotu dydžiu, bet gerokai viršija draudimo įmoką.

Rizikos koncentracija - rizikos susitelkimas, dėl kurio galimi nuostoliai, keliantys grėsm...

Draudimo Taisyklių Pavyzdžiai

Štai keletas draudimo taisyklių pavyzdžių:

- Bendrosios civilinės atsakomybės draudimo taisyklės Nr.

- Darbdavio civilinės atsakomybės draudimo taisyklės Nr.

- Profesinės civilinės atsakomybės draudimo taisyklės Nr.

- Asmeninės civilinės atsakomybės draudimo taisyklės Nr.

- Vežėju automobiliais atsakomybės draudimo taisyklės Nr.

- Kelioniu draudimo taisykles Nr.

- Pagalbos draudimo taisykles Nr.

- Statybinių rizikų draudimo taisykles Nr.

- Transporto priemonių draudimo taisyklės Nr.

- Vairuotojo ir keleivių draudimo taisykles Nr.

- Mobiliosios technikos draudimo taisyklės Nr.

- Krovinių draudimo taisyklės Nr.

- Draudimo nuo nelaimingų atsitikimų taisyklės Nr.

- Gyventojų turto draudimo taisyklės Nr.

- Namų turto draudimo taisyklės Nr.