Individuali įmonė (IĮ) yra neribotos civilinės atsakomybės privatusis juridinis asmuo, kurio steigimą, valdymą, veiklą, pertvarkymą, pabaigą bei šių įmonių savininkų teises ir pareigas reglamentuoja LR individualių įmonių įstatymas. Individuali įmonė gali vykdyti bet kokią įstatymų nedraudžiamą veiklą.

Svarbu suprasti, kaip apmokestinamas nekilnojamasis turtas, priklausantis individualiai įmonei. Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio (NTM) ypatumus, tarifus, lengvatas bei deklaravimo ir sumokėjimo tvarką individualioms įmonėms Lietuvoje.

Individualios Įmonės Ypatumai

Prieš gilinantis į NTM klausimus, verta prisiminti keletą svarbių IĮ veiklos aspektų:

- IĮ steigėju ir savininku gali būti tik vienas fizinis asmuo, kuris negali būti kitos IĮ savininku.

- Individualios įmonės savininkas bet kuriuo metu gali paimti įmonės pinigus ar kitą turtą savo asmeniniams poreikiams.

- IĮ savininkas paprastai yra ir įmonės vadovas. Tačiau IĮ vadovu gali būti paskirtas ir kitas asmuo, tačiau tik tuo atveju, jei tai nustatyta IĮ nuostatuose. Kai IĮ vadovu savininkas paskiria kitą asmenį, su juo sudaroma darbo arba civilinė sutartis.

- Savo įmonėje savininkas gali dirbti vienas, nesudarant darbo sutarties, todėl reikia mokėti mažesnius mokesčius.

Pagrindiniai Mokesčiai Individualioje Įmonėje

Individuali įmonė, be nekilnojamojo turto mokesčio, taip pat susiduria su kitais mokesčiais:

- Pelno mokestis (PM): 15% nuo pelno. Yra lengvatos mažoms įmonėms (žr. žemiau).

- Pridėtinės vertės mokestis (PVM): 21%. IĮ privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 tūkst. eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 tūkst. eurų.

- IĮ savininko dividendai: GPM - 15% nuo pajamų iš paskirstyto pelno (B klasės pajamos).

- Gyventojų pajamų mokestis (GPM): 20% išsiimamų lėšų (B klasės išmokos).

Lengvatos Pelno Mokesčiui

Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir (arba) mokestinio laikotarpio pajamos neviršija 300 tūkst. eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio apmokestinamasis pelnas apmokestinamas taikant 0% pelno mokesčio tarifą. Lengvatinis 5% tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 tūkst. eurų.

Nekilnojamojo Turto Mokestis (NTM) Individualiai Įmonei

Pagrindinis teisės aktas, reglamentuojantis NTM, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Individuali įmonė, kaip juridinis asmuo, taip pat yra NTM mokėtoja.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

„Dienos klausimas“: Ar bus priimtas NT mokestis ir kas, jeigu ne?

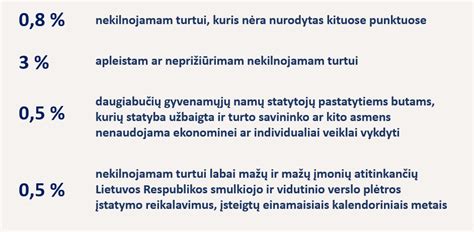

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Jo technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas.

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

NT Mokestinės Vertės Nustatymas

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu.

Avansinis Mokestis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi prievolę mokėti avansinį nekilnojamojo turto mokestį. Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Avansinis mokestis sumokamas atitinkamai iki einamųjų kalendorinių metų kovo 15 d., birželio 15 d.

Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

Nekilnojamojo Turto Mokesčio Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami:

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas.

- Juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

NTM Mokėjimas už Išnuomotą Turtą

Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė. Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Deklaravimas ir Sumokėjimas

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Informacijos Šaltiniai

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį". Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

VMI Mokėjimų Duomenys

Įmokų kodai ir Biudžeto pajamų surenkamosios sąskaitos informacija yra pateikiama VMI puslapyje.

tags: #indviduali #imone #nekilnojamo #turto #mokestis