Ekonomikos literatūroje dažnai susiduriama su sąvokomis „kapitalas“ ir „turtas“. Taigi, ar turtas ir kapitalas yra tas pats? Ne. Kapitalas - visos žmonių darbu sukurtos darbo priemonės, naudojamos ūkinėje veikloje. Ekonomikos terminų žodyne turtas apibrėžiamas kaip šeimai priklausanti žemė, gamybiniai pastatai ir įrengimai, gyvenamasis namas, ilgo vartojimo reikmenys bei finansiniai aktyvai.

Ekonomistai teigia, kad turtas - kokia nors nuosavybė, kuria disponuoja ekonominis subjektas. Tiek ekonominėje literatūroje, tiek apskaitos mokslo darbuose nagrinėjant turto sąvokas galima daryti išvadą, kad kiekviena vertybė yra turtas tik tada, kai turi savininką. Buhalterinėje apskaitoje turtas suvokiamas kaip materialiosios ir nematerialiosios finansinės vertybės, kurias valdo bei naudoja ir (arba) kuriomis disponuoja ūkinis subjektas, ir kuriais naudojant tikimasi gauti ekonominės naudos. Kitaip sakant, turtas tai nuosavybės teisėmis įmonės savininkams priklausantys ekonominiai ištekliai išreikštais pinigais. Turtą taip pat galima apibrėžti kaip iš praėjusių laikotarpių įvykių gauti kontroliuojami ir patikimai įvertinti ištekliai, iš kurių įmonė tikisi gauti ekonominės naudos būsimaisiais laikotarpiais.

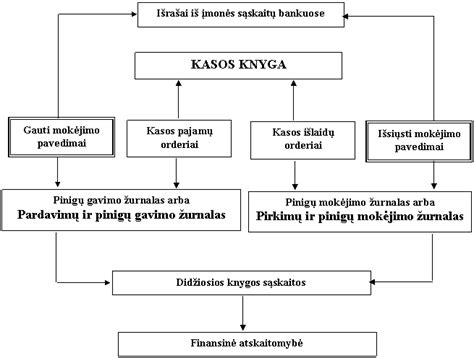

Apskaita dažnai apibūdinama kaip verslo kalba. Rinkos sąlygomis labai reikašminga visoms įmonėms ir organizacijoms turto dalį sudaro ilgalaikis materialus turtas. Kaip galima pastebėti iš pirmo paveikslėlio daugiau kaip 90 procents įmonės ilgalaikio turto sudaro ilgalaikis materialus turtas.

Turto struktūra finansinėje atskaitomybėje

Ilgalaikis turtas - turtas, kuris naudojamas įmonės ekonominei naudai gauti ilgiau nei vienerius metus ir kurio įsigijimo vertė ne mažesnė už įmonės nusistatytąją. Moksliniuose leidiniuose, atitinkamuose Lietuvos Respublikos įstatymuose ir teisės aktuose, norminiuose dokumentuose, ekonomikos teorijos, vadybos ir verslo administravimo, buhalterinės apskaitos vadovėliuose ir mokomosiose knygose, specialiuose straipsniuose ilgalaikio materialiojo turto kaip nuosavybės teisis objektą apibrėžimai esama gana įvairūs.

Apibendrinant pateiktus ilgalaikio materialiojo turto apibrėžimus, galima pastebėti, kad visi jie yra panašūs. Šiame įstatyme ir kituose norminiuose dokumentuose ilgalaikis materialusis turtas apibūdina kaip materialusis turtas, kuris teikia įmonei materialinės naudos, naudojamas ilgiau nei vienerius metus ir kurio įsigijimo (pagaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto vertę.

Atskiri autoriai apibrėžimuose mini, jog ilgalaikis materialus turtas naudojamas ilgiau nei vienerius metus. Atskirų autorių apibrėžimuose šis laikotarpis apibrėžiamas skirtingai: ataskaitinis laikotarpis, finansiniai metai, kurie iš esmės reiškia vienerius metus. Būtent šis laikotarpis ir skiria ilgalaikį turtą nuo trumpalaikio. Beveik kiekviename apibrėžime minima, kad ilgalaikį materialųjį turtą naudojant įmonės pajamoms uždirbti, jis nuolat nusidėvi. Tai taip pat būdinga tik ilgalaikiam materialiajam turtui.

Pagal moneyterms.co.uk, ilgalaikis materialus turtas yra toks turtas, kurio likęs naudingumo tarnavimo laikotarpis yra daugiau kaip metai. Ilgalaikis materialus turtas apima tokį turtą kaip žemė, pastatai ar įranga. Investopedijos internetiniame tinklapyje teigiama, kad ilgalaikis materialus turtas yra turtas turintis materialią formą, pvz.; mašina, pastatai, žemės pirkimas. Tai yra nematerialiojo turto priešas pvz.; patentai ar prekės ženklai. Pagal OECD, ilgalaikis materialus turtas yra nefinansiškai parodytas turtas, kurį sudaro gyvenamosios patalpos, kiti pastatai ir statiniai, mašinos ir įrengimai bei šis turtas laikui bėgant gali įgyti didesnę vertę. Fizinis turtas, verslas, įskaitant finansinius instrumentus, bet ne patentai, prekės ženklai. O ilgalaikis materialusis turtas yra apibrėžiamas kaip materialinės vertybės, kuris laukia ilgas ir ilgaamžis pinigų gyvenimas.

Įmonė ketina turtą naudoti ilgiau nei vienerius metus. Pagal šį kriterijų ilgalaikis turtas atskiriamas nuo trumpalaikio remiantis vienerių jo naudojimo metų riba, nes toks yra pagrindinis įmonės veiklos ataskaitinis laikotarpis. Tai reiškia, kad įmonėje turtas bus naudojamas produkcijai gaminti, paslaugoms teikti, prekėms parduoti ar bendriems administraciniams poreikiams tenkinti ilgiau nei vienerius metus. Tačiau įvairiose įmonėse tas pats turtas gali būti nevienodai naudojamas uždirbant pelną turto sunaudojimo atžvilgiu. Todėl tas pats turto vienetas vienoje įmonėje gali būti apskaitomas kaip ilgalaikis turtas, kitoje - kaip trumpalaikis.

Pavyzdžiui, elektrinį grąžtą įmonė, kurios pagrindinė veikla - statyba, tikėtina veikloje naudos tik vienerius metus. Kitoje įmonėje toks grąžtas gali būti naudojamas ilgiau nei vienerius metus. Įmonė pagrįstai tikisi gauti ekonominės naudos iš turto naudojimo būsimaisiais laikotarpiais. Ekonominė nauda iš ilgalaikio materialiojo turto naudojimo gali būti gaunama labai įvairiai: gaminant parduoti skirtą produkciją, naudojant jį teikti paslaugoms, nuomojant tokį turtą tretiesiems asmenims ar padengiant juo kokius nors įmonės įsipareigojimus.

Įmonė patikimai gali nusistatyti turto įsigijimo (pasigaminimo) savikainą. Šis įsigijimas patvirtinamas asmens dokumentais (sutartimis, sąskaitomis faktūromis, turto priėmimo - perdavimo aktais ir pan.), kuriuose nurodyta turto pirkimo kaina. Turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto savikainą. Tam, kad materialusis turtas būtų priskirtas ilgalaikiam materialiajam turtui, jis turi būti įmonei gana reikašmingas (brangus), t.y. šios įmonės nustatytą minimalią vertę, nuo kurios įsigytas ilgalaikės paskirties turtas priskiriamas ilgalaikiam.

Įmonei yra perduota rizika, susijusi su materialiuoju turtu.

Apibendrinant, ilgalaikės investicijos į materialųjį turtą yra esminis įmonės veiklos elementas, užtikrinantis ilgalaikę ekonominę naudą. Tinkamas turto valdymas ir apskaita yra būtini siekiant optimalaus įmonės pelningumo ir finansinio stabilumo.

Šioje lentelėje pateikiami įvairių autorių ilgalaikio materialiojo turto apibrėžimai:

| Autorius (-iai) | Apibrėžimas |

|---|---|

| Berry A., Jarvis R. (1994) | Ilgalaikis turtas yra turtas, kuris įsigytas su tikslu naudoti veikloje ir tinkamas naudoti veikloje ilgą laikotarpį bei nėra skirtas perparduoti. |

| Žilinskas G. (2003) | Ilgalaikis materialusis turtas - tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Tokiu turtu numatoma naudotis ilgiau nei vieną ataskaitinį laikotarpį. |

| 12 verslo apskaitos standartas (2004) | Ilgalaikis materialusis turtas - materialusis turtas, kuris teikia įmonei ekonominės naudos naudojamas ilgiau nei vienerius metus ir kurio įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto vertę. |

| Gudaitienė O., Žius J. (2001) | Ilgalaikis materialusis turtas - tai žmogaus rankų arba gamtos sukurtas turtas, kuris naudojamas įmonės produkto gamybai, prekėms ir paslaugoms teikimui, savo administracinėms reikmėms, nuomojamas užsakovams, t.y. tai visas materialusis įmonės turtas, skirtas ne parduoti ir ne suvartoti per vieną ataskaitinį laikotarpį. Juo numatoma naudotis įmonės gamybinėje, prekybinėje ar kitokioje veikloje ir gauti pajamas ilgiau nei vienerius finansinius metus. |

| Sticney, C. P., Weil, R. L. (2000) | Ilgalaikis materialusis turtas - tai toks ilgalaikis turtas kaip žemė, pastatai, įrengimai bei įranga, kurie naudojami įmonės veikloje ilgiau nei metus ir pagrinde neskirti perpardavimui. |

tags: #investicijos #i #materialuji #turta