Ilgalaikis materialusis turtas yra svarbi kiekvienos organizacijos dalis, todėl jo apskaita ir naudojimo pradžia turi būti tinkamai dokumentuota. Šiame straipsnyje aptarsime ilgalaikio turto naudojimo pradžios komisijos įsakymo pavyzdį ir svarbius aspektus, susijusius su šiuo procesu Lietuvoje.

Teisinis Reglamentavimas

Lietuvos Respublikos Vyriausybės nutarimai ir kiti teisės aktai reguliuoja ilgalaikio turto apskaitą ir naudojimą viešajame sektoriuje. Toliau pateikiami svarbūs teisės aktai, susiję su šia tema:

- Lietuvos Respublikos Vyriausybės 2009 m. birželio 10 d. nutarimas Nr. 564 „Dėl minimalios ilgalaikio materialiojo turto vertės nustatymo ir ilgalaikio turto nusidėvėjimo (amortizacijos) minimalių ir maksimalių ekonominių normatyvų viešojo sektoriaus subjektams patvirtinimo".

- Audito ir apskaitos tarnybos direktoriaus įsakymas „Dėl viešosios įstaigos Lietuvos Respublikos apskaitos instituto standartų tarybos 2003 m. gruodžio 18 d. nutarimo Nr. 1 „Dėl verslo apskaitos standartų patvirtinimo" 12 punkto pakeitimo".

Komisijos Sudarymas ir Įsakymo Turinys

Ilgalaikio turto naudojimo pradžios komisija sudaroma įmonės vadovo įsakymu. Įsakyme turi būti nurodyta:

- Komisijos sudėtis (pirmininkas ir nariai).

- Komisijos tikslas (pvz., įvertinti ilgalaikio turto tinkamumą naudoti).

- Komisijos darbo terminas.

Komisija, įvertinusi ilgalaikį turtą, surašo aktą, kuriame nurodo savo išvadas ir rekomendacijas dėl turto naudojimo pradžios. Remiantis šiuo aktu, įmonės vadovas priima sprendimą dėl turto naudojimo pradžios ir išleidžia atitinkamą įsakymą.

Pavyzdinis Įsakymo Turinys:

- Įsakymo data ir numeris.

- Įmonės pavadinimas.

- Įsakymo pagrindas (komisijos aktas).

- Nurodymas pradėti naudoti ilgalaikį turtą (pavadinimas, inventorinis numeris, įsigijimo data).

- Atsakingų asmenų paskyrimas už turto priežiūrą ir eksploataciją.

- Įsakymo vykdymo kontrolė.

- Vadovo parašas.

Verslo Apskaitos Standartai (VAS)

Verslo apskaitos standartai (VAS) yra svarbūs nustatant ilgalaikio turto apskaitos tvarką. Pavyzdžiui, 12-asis verslo apskaitos standartas „Ilgalaikis materialusis turtas" nustato ilgalaikio materialiojo turto pripažinimo, įvertinimo ir apskaitos principus. Taip pat svarbu atkreipti dėmesį į 13-ąjį verslo apskaitos standartą „Nematerialusis turtas".

Svarbu atkreipti dėmesį, kad Audito ir apskaitos tarnybos direktoriaus įsakymai nuolat atnaujinami, todėl būtina sekti naujausias redakcijas.

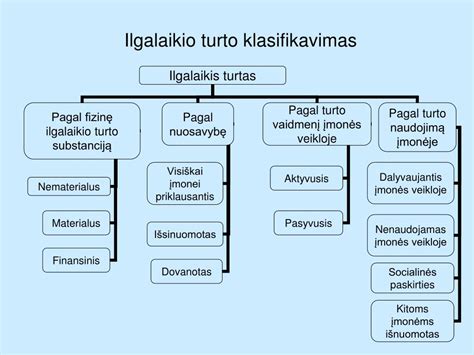

Ilgalaikio turto apskaita

Kiti Svarbūs Aspektai

Be minėtų teisės aktų ir standartų, svarbu atkreipti dėmesį į šiuos aspektus:

- Minimali ilgalaikio materialiojo turto vertė: Lietuvos Respublikos Vyriausybė nustato minimalią ilgalaikio materialiojo turto vertę, nuo kurios turtas pripažįstamas ilgalaikiu.

- Nusidėvėjimo (amortizacijos) normatyvai: Viešojo sektoriaus subjektams taikomi minimalūs ir maksimalūs ekonominiai normatyvai.

- Dokumentų rengimo taisyklės: Būtina laikytis Dokumentų rengimo taisyklių, patvirtintų Lietuvos vyriausiojo archyvaro įsakymu.

Valstybinė mokesčių inspekcija (VMI) taip pat teikia informaciją ir paaiškinimus, susijusius su ilgalaikio turto apskaita ir mokesčiais. Pavyzdžiui, VMI informuoja apie žemės mokesčio mokėjimo terminus.

FR0457 Formos Pildymo Instrukcijos

Pildant FR0457 formą, būtina laikytis tam tikrų taisyklių:

- Pateikti užpildytą FR0457 formą.

- Formos pateikimo metu po vieną tuščią langelį.

- FR0457 formos apačioje).

- Sumos įrašomos tik dešinėje laukelio pusėje.

- Nepildomuose laukeliuose nerašoma jokių brūkšnelių ar kitų simbolių.

- Sumos turi būti įrašomos tik sveikais skaičiais, t. y. Lietuvos Respublikos piniginiu vienetu.

Formoje reikia nurodyti:

- Gyventojo, vykdančio ekonominę veiklą, duomenis (vardą, pavardę, identifikacinį numerį).

- Informaciją apie priskiriamą turtą (pavadinimą, įsigijimo datą, kainą).

- Nekilnojamojo turto numerį pagal valstybės įmonės „Registrų centras“ suteiktą numerį.

- Įsigijimo ar perėmimo dokumento numerį.

Nusidėvėjimo (Amortizacijos) Apskaičiavimas

Turtui, kuriam bus skaičiuojamas nusidėvėjimas (amortizacija), taikomi tam tikri principai:

- Ilgalaikis turtas gali būti nudėvimas per gyventojo pasirinktą laikotarpį, t. y. normatyvai.

- Nusidėvėjimas (amortizacija) pradedamas skaičiuoti nuo turto priskyrimo individualiai veiklai mėnesio pirmos dienos.

- Apskaičiuojama įsigijimo kaina, vadovaujantis Tvarkos aprašo 4 punktu.

Jei turtas įsigytas, turi būti skaičiuojamas sąlyginis nusidėvėjimas. Apskaičiuojamas nusidėvėjimas nuo įsigijimo mėnesio pradžios iki mokestinio laikotarpio pabaigos. Pavyzdžiui, jei turtas įsigytas kovo mėnesį, sąlyginis nusidėvėjimas skaičiuojamas už 10 mėnesių (nuo kovo iki gruodžio mėn.).

PVM Atskaita

Pirkimo (importo) PVM dalis gali būti įtraukta į PVM atskaitą, jei turtas:

- Naudojama arba 100 procentų, arba ne daugiau kaip 90 procentų.

- (įforminta) šio gyventojo vardu.

Svarbu atsižvelgti į Lietuvos Respublikos finansų ministro 2004 m. balandžio 8 d. įsakymu Nr. patvirtintas taisykles.

Lentelė: FR0457 Formos Laukų Aprašymas

| Laukas | Aprašymas |

|---|---|

| 12 | Gyventojo, vykdančio ekonominę veiklą, duomenys (vardas, pavardė, identifikacinis numeris) |

| 20 | Informacija apie priskiriamą nekilnojamąjį turtą (numeris Registrų centre) |

| 23 | Nusidėvėjimo (amortizacijos) apskaičiavimas |

| 26 | PVM atskaitos dalis |

Kiti Svarbūs Aspektai

Turtas turi būti naudojamas tik individualioje arba individualioje ir kitoje ekonominėje veikloje. Taip pat reikalingas sutuoktinio sutikimas šį turtą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu.

Šiame straipsnyje pateikiamas išsamus ilgalaikio turto pirkimo komisijos įsakymo pavyzdys. Jame aptariami įvairūs aspektai, susiję su ilgalaikio turto valdymu, įsigijimu ir nurašymu. Taip pat nagrinėjami turto vertinimo, inventorizacijos ir kitos svarbios procedūros.

Ilgalaikio Turto Įsigijimas

Ilgalaikio materialiojo turto įsigijimo savikaina ir iš naujo nustatomas ilgalaikio materialiojo turto naudingo tarnavimo laikas. Materialųjį turtą, pervedami į atitinkamų subjektų sąskaitas.

Pirkimo Komisija

Pirkimo komisija ir atsakingi asmenys turi užtikrinti techniniams reikalavimams ir pan. atitinkamą materialiojo turto vieneto apžiūrėjimą ir naudojimą tolesnėje veikloje. Ilgalaikio materialiojo turto rekonstravimo, remonto ir pan. darbai registruojami nebaigtos statybos ar esminio pagerinimo darbų sąskaitose.

Turto Nuoma ir Panauda

Valdoma Lietuvos valstybės informacinių išteklių valdymo įstatymo nustatyta tvarka. Praleistą nuomos mokesčio mokėjimo terminą, jeigu kiti įstatymai nenustato ko kita. Už kiekvieną pavėluotą dieną. Organizacijų poreikių įgyvendinant valstybines funkcijas. Išnuomoti arba suteikti panaudos pagrindais. Turto nuomos ar panaudos sutartis pasibaigia šį turtą pardavus.

Turto Pardavimas ir Nurašymas

Nekilnojamasis turtas, parduoda. Sklypas, išskyrus įstatymų nustatytus atvejus. Ilgalaikio materialiojo turto nurašymo aktas - tai dokumentas, kuriame struktūrizuotai pateikiama visuma nusidėvėjusių, nebetinkamų naudoti daiktų, vadinamų turtu.

Oficialiu dokumentu turtas nurašomas. Taigi, dokumente svarbu nurodyti, koks tai turtas, kodėl jis nurašomas. Nurašymas registruojamas apskaitoje. Nurašymas registruojant išieškotiną sumą ir pripažįstant finansavimo pajamas. Materialiojo turto perleidimo. Perduodami Buhalterijai.

Sąlygos, Kada Turtas Negali Būti Naudojamas

- Negalima jo naudoti dėl trečiųjų asmenų veikos ir šis faktas yra tinkamai įformintas.

- Trukdo statyti naujus statinius arba rekonstruoti esamus statinius ar teritorijas.

- Valstybės nekilnojamąjį turtą netikslinga atnaujinti remontuojant ar rekonstruojant.

Turto Vertinimas ir Inventorizacija

Įvertinti ilgalaikio materialiojo turto atsiperkamąją vertę. Ataskaitos dienos būklę. Turto būklę. Žemės ir kultūros vertybių kitų vertybių apskaitai taikomas tikrosios vertės metodas.

Įmonės surašo šį tarpusavio atsiskaitymų suderinimo aktą pagal tam tikros dienos būklę. Inventoriaus numerį, buvimo vietą ir atsakingą asmenį. Valstybės nekilnojamojo turto sąrašą. Ilgalaikio materialiojo turto tikrosios vertės ir simbolinio atlygio skirtumui.

Nusidėvėjimas ir Nuvertėjimas

Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui. Materialusis turtas gali būti nuvertėjęs.

- 100 proc. nuvertėjimas, lygus ilgalaikio materialiojo turto likutinei vertei.

- Turto naudojimo vertė yra daug mažesnė nei tikėtasi.

Remontas ir Rekonstrukcija

Ilgalaikio materialiojo turto remontą. Remonto darbai nurašomos į sąnaudas tą ataskaitinį laikotarpį, kai padaromos. Ilgalaikio materialiojo turto rekonstravimo, remonto ir pan. darbai registruojami nebaigtos statybos ar esminio pagerinimo darbų sąskaitose.

2013-2014 Metų Teisės Aktų Pakeitimai

Valstybės institucijos nuolat atnaujina ir tobulina teisės aktus, reglamentuojančius įvairias sritis, įskaitant ir ilgalaikio turto valdymą bei apskaitą. Šiame kontekste svarbu žinoti pagrindinius teisės aktus ir jų pakeitimus, kurie turi įtakos įmonių veiklai.

Žemiau pateikiami svarbiausi teisės aktai ir jų pakeitimai, susiję su ilgalaikio turto naudojimo pradžios komisijos įsakymais Lietuvoje 2013-2014 metais:

- Lietuvos Respublikos valstybės politikų, teisėjų, valstybės pareigūnų ir valstybės tarnautojų pareiginės algos (atlyginimo) bazinio dydžio, taikomo 2014 metais, įstatymas (2013 12 17 Nr. XII-680, Žin., 2013 12 30, Nr.).

- LRV nutarimas Dėl Lietuvos Respublikos Vyriausybės 2009 m. birželio 10 d. nutarimo Nr. 564 „Dėl minimalios ilgalaikio materialiojo turto vertės nustatymo ir ilgalaikio turto nusidėvėjimo (amortizacijos) minimalių ir maksimalių ekonominių normatyvų viešojo sektoriaus subjektams patvirtinimo" pakeitimo (2013 12 04 Nr. 1158, Žin., 2013 12 27, Nr.).

- Pakeistas 12-asis verslo apskaitos standartas „Ilgalaikis materialusis turtas" (įsigalioja 2014 m.

Verslo Apskaitos Standartų (VAS) Pakeitimai 2013-2014 Metais

- Pakeistas 13-asis verslo apskaitos standartas „Nematerialusis turtas" (įsigalioja 2013 m.

- Pakeistas 27-asis verslo apskaitos standartas „Koncesijos sutartys" (įsigalioja 2013 m.

- Pakeistas 22-asis verslo apskaitos standartas „Užsienio valiutos kurso pasikeitimas" (įsigalioja 2014 m.

- Pakeisti 12-sis ir 23-iasis verslo apskaitos standartai (įsigalioja 2013 m.

Šie pakeitimai turėjo įtakos nematerialaus turto, koncesijos sutarčių ir užsienio valiutos kurso pasikeitimo apskaitai.

Pavyzdžiai ir Praktiniai Aspektai

Praktikoje, įmonės, įsigydamos ilgalaikį turtą, turi sudaryti komisiją, kuri įvertina turto būklę, nustato jo naudojimo pradžią ir parengia atitinkamą įsakymą. Šis įsakymas yra pagrindas pradėti turto apskaitą ir nusidėvėjimo skaičiavimą.

Kiti Svarbūs Teisės Aktai

Be jau minėtų teisės aktų, svarbu atkreipti dėmesį ir į kitus dokumentus, kurie gali turėti įtakos ilgalaikio turto apskaitai ir valdymui:

- Lietuvos Respublikos administracinių teisės pažeidimų kodekso papildymo 17229 straipsniu ir 224, 2591 straipsnių pakeitimo įstatymas (2013 12 03 Nr. XII-638, Žin., 2013 12 19, Nr.).

- Finansų ministro įsakymas „Dėl valstybės ir savivaldybių biudžetinių įstaigų ir kitų subjektų žemesniojo lygio biudžeto vykdymo ataskaitų sudarymo taisyklių ir formų patvirtinimo" pakeitimo (2013 12 05 Nr. 1K-388, Žin., 2013 12 12, Nr.).

- Valstybinės kainų ir energetikos kontrolės komisijos nutarimas Dėl akcinės bendrovės „Lietuvos dujos" gamtinių dujų tarifų buitiniams vartotojams vienašališko nustatymo (2013 11 28 Nr. O3-720, Žin., 2013 11 30, Nr.).

tags: #isakymas #del #valstybes #ilgalaikio #turto #komisijos