Būsto paskola - ilgalaikis finansinis įsipareigojimas, kurį grąžinti kartais gali tapti sudėtinga. Lietuvos banko duomenimis, Lietuvoje 2024 m. balandžio mėn. 346 tūkst. Lietuvos gyventojų turėjo bent vieną būsto paskolą. Taigi, ką daryti, jei susidūrėte su finansiniais sunkumais ir nebegalite mokėti paskolos?

Svarbu suprasti, kad kiekvienas esame laisvas rinktis arba nesirinkti draudimo priemonės. Tačiau, jei kyla sunkumų, derėtų nedelsti ir kol dar neteko praleisti nė vienos mėnesio įmokos, kreiptis į banką.

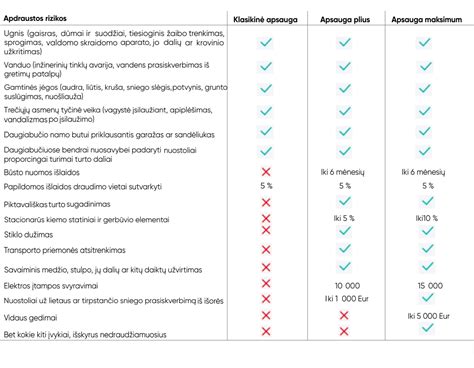

Būsto paskolos draudimas: nauda bankui ir klientui

Išties Lietuvos banko Makroprudencinės politikos skyriaus vyresnioji ekonomistė Edita Giedraitė patvirtina, kad kredito davėjai pagal LR Su nekilnojamuoju turtu susijusio kredito įstatymą turi teisę reikalauti iš vartotojo sudaryti įkeičiamo nekilnojamojo turto draudimo sutartį. Tačiau gyventojas gali rinktis, ar sutartį sudaryti su kredito davė pasiūlyta draudimo įmone, ar kita.

Lietuvos bankų asociacijos (LBA) prezidentas Mantas Zalatorius DELFI komentuoja, kad tokiu draudimu siekiama, jog įvairios galimos nelaimės ir kitokios rizikos (gaisras, vandentiekio avarija ir t. t.), kurios galėtų paveikti būsto vertę, sukeltų kuo mažiau nuostolių. Grąžinęs paskolą bankui, asmuo gali pats spręsti, ar toliau drausti savo būstą.

Arnoldas Antanavičius Tvirtinama, kad ir pačiam paskolą pasiėmusiam bei už draudimą mokančiam asmeniui yra nauda. Jeigu vis dėlto jam tektų susidurti su tokiais nuostoliais, su kuriais būtų finansiškai sudėtinga susidoroti, draudimas padėtų. Ypač tuo atveju, jeigu būsto iš viso nebeliktų, bet vis dar turėtų grąžinti paskolą už tą būstą.

Nekilnojamojo turto analitikas A. Antanavičius nesutiktų, kad draudimas yra naudingesnis bankui, o ne pačiam žmogui. Jis pats rekomenduotų pasinaudoti ne tik būsto draudimo, bet ir gyvybės draudimu. Pilna istorijų internete, kai žmonės daug metų vargsta, skelbia asmeninius bankrotus, vien dėl to, kad nebuvo draudimo arba jis buvo per mažai sumai ir jo nepakako.

Bankai.lt vadovas Steponas Jurelė prideda, kad gyvybės draudimas dažnai pasiūlomas tiems, kurių profesijos - pavojingos. Manau, kad šie draudimai yra natūralus ir reikalingas dalykas žmonėms ir vertinčiau teigiamai šias apsaugas. Tačiau nėra gerai, kai vis dar išgirstame atvejų, kai pasiūlomos geresnės sąlygos jeigu imamas papildomas banko draudimo produktas, o bankai taip elgtis jau nebegali.

Kaip teigia M. Zalatorius, prievolės įsigyti gyvybės draudimą, imant paskolą, nėra, tačiau bankai tai rekomenduoja padaryti. Pasirūpinęs papildomu draudimu klientas galės būti ramus, kad, ištikus nelaimei ar kitiems neplanuotiems įvykiams, jo ir jo šeimos neužgrius papildoma finansinė našta ir klientas galės grąžinti paskolą.

Ką daryti, jei nebepavyksta mokėti paskolos?

Pajutę finansinius sunkumus klientai turi kuo greičiau kreiptis į banką, kad būtų galima išsiaiškinti problemų priežastis ir ieškoti sprendimų. Atstovai nurodė, kad bankai nelinkę atimti turto - tai yra kraštutinis sprendimas, kuris nutinka itin retai. Jei klientui nepavyksta būsto parduoti pačiam, įsitraukia antstoliai, o turtas būna išvaržomas.

Vis tik prieš tam nutinkant bankai siūlo įvairiausių išeičių: įmokų atidėjimą, sutarties ar paskolos sąlygų pakeitimą, termino prailginimą ir kitas lengvatos, taikomas specifiniais atvejais.

„Šiaulių banko“ Komunikacijos grupės vadovės Monikos Rožytės teigimu, jei mokėjimo dieną nėra sumokama reikiama įmoka, klientui nuo nesumokėtos įmokos dalies pradedami skaičiuoti delspinigiai. Ji nurodė, kad, klientui susidūrus su finansiniais sunkumais grąžinti kreditą, vadovaujantis protingumo, sąžiningumo ir sutarties išsaugojimo principais, siekiama bendradarbiauti su klientu, individualiai ieškoti abiem pusėms priimtino ir kliento padėties neapsunkinančio sprendimo.

Tą sako ir „Luminor“ bei SEB bankų atstovai. Anot pašnekovės, dėl vėlavimo mokėti mėnesio įmokas kenčia individuali kredito istorija, kuri gali neigiamai paveikti pasiskolinimo galimybę ateityje. Banko atstovas pastebi, kad norėdami susimažinti finansinę naštą mokant būsto paskolas anksčiau kreipdavosi daugiau pavieniai klientai. Pastaruoju metu sulaukiama iki keliasdešimties tokių užklausų per dieną.

Atidėti įmokas galima 6 mėn. ar ilgiau. Priklausomai nuo aplinkybių, kredito įmokų mokėjimą galima atidėti nuo 3 iki 6 mėn. ar ilgiau. Dažniausiai, priklausomai nuo priežasties, tokiais atvejais yra taikomas paskolos grąžinimo įmokų atidėjimas iki 6 mėn.

O. Kazanavičienė įvardija scenarijus, priklausomai nuo kliento situacijos: paskolos įmokų atidėjimas arba restruktūrizavimas iki 3 mėn. ir daugiau. Pasak jos, taip pat svarbu, kad įstatymo numatyta tvarka, kredito įmokų atidėjimas, vadinamosios kredito atostogos, gali būti taikomos, kai: klientas ar jo sutuoktinis netenka darbo; netenkama ne mažiau nei trečdalio pajamų; nutrūkus santuokai; dėl sutuoktinio mirties; asmuo pripažįstamas nedarbingu arba iš dalies darbingu; esant karinei prievolei.

Gali tekti keisti gyvenimo būdą. Neretai tokio plano sudarymas gali pareikalauti bent minimalių gyvenimo būdo pokyčių, tačiau laiku įvesta finansinė disciplina ilgainiui gali padėti išvengti sudėtingesnių problemų. Anot jo, svarbu pažymėti, kad klientai turėtų įvertinti savo šeimos biudžetą, atsisakyti nebūtinųjų išlaidų, tam tikrų pramogų ar kitų išlaidų, kurias galima apriboti, kol finansinė padėtis pagerės.

„Swedbank“ atstovas įvardijo, kad kiekvienam klientui ieškomi individualūs sprendimai ir atžvelgiant į tai siūlomos tokios išeitys ar jų deriniai: paskolos įmokos mokėjimo dienos pakeitimas - tokia išeitis siūloma tada, kai pasikeičia darbo užmokesčio, išmokų arba kitų pajamų gavimo data. Paskolos grąžinimo grafiko koregavimas ir / arba paskolos grąžinimo termino pratęsimas, siekiant sumažinti mėnesio įmokas; paskolos grąžinimo įmokų atidėjimo laikotarpis - sutariama, kad klientas tam tikrą laiką mokės tik paskolos palūkanas.

Paskolos atidėjimo terminas nustatomas individualiai, įprastai jis siekia 6 mėn. ir daugiau. SEB banko atstovas nurodė, kad paskolos grąžinimo termino pratęsimas leidžia sumažinti mėnesinę paskolos įmoką atidedant paskolos grąžinimo terminą. Pratęsus terminą, visa palūkanų suma yra perskaičiuojama atsižvelgiant į lėtesnį pagrindinės sumos grąžinimą, todėl pasikeičia tiek kas mėnesį mokamų palūkanų dydis, tiek bendra palūkanų suma.

Net ir vykstant varžytinėms klientas turtą gali atgauti. M. Kieras pabrėžė, kad, jei klientui net ir įgyvendinus banko siūlomus sprendimus grąžinti paskolos nėra įmanoma, bankas jokiu atveju neperima kliento būsto. Kraštutiniu atveju būsto paskolos sutartis yra nutraukiama, o skolos išieškojimas yra perduodamas antstoliui.

„Luminor“ banko atstovė taip pat nurodo, kad pirmiausia klientui siūloma pačiam rasti nekilnojamojo turto pirkėją, o, nepavykus to padaryti, antstoliai nustato turto vertę ir jis parduodamas varžytinėse. Tuomet paskola padengiama iš jų metu gautų lėšų. Jeigu gautų pinigų nepakanka visai paskolai padengti, išieškojimas tęsiamas iš kito paskolos gavėjo turimo turto ar pajamų.

„Swedbank“ banko atstovas atkreipė dėmesį, kad, nors, pagal įstatymą, neįvykus turto varžytynėms antstolis siūlo įkeistą turtą perimti kreditoriaus nuosavybėn, bankas tokio turto į savo nuosavybę neperima. Tad, jei klientas bendradarbiauja, sutartis paprastai nėra nutraukiama. Net ir vykstant priverstiniam turto pardavimui, jei klientas pradeda bendradarbiauti, galima sudaryti taikos ar skolos grąžinimo sutartis vykdymo procese.

Paskolos refinansavimas

A. SEB banko valdybos narė ir Mažmeninės bankininkystės tarnybos vadovė Eglė Dovbyšienė LNK.LT portalui patvirtino, kad pastaruoju metu bankas sulaukia didesnio, dėl refinansavimo besikreipiančių, gyventojų srauto. „Įsigaliojus naujai įstatymo redakcijai, kai supaprastintas paskolos refinansavimas klientams tapo nemokamu, klientų susidomėjimas šia galimybe padidėjo.

Lietuvos bankas (LB) pastebėjo, kad daug gyventojų suskubo persiderėti dėl paskolos sąlygų pagerinimo dar prieš įsigaliojant refinansavimo naujovėms. Anot LB, tokie vartotojai sėkmingai pasigerino būsto paskolos sąlygas, pavyzdžiui, susimažino maržą.

Tačiau „Swedbank“ atsiųstame komentare apie tai išvis nieko nekalbama, o SEB banko Mažmeninės bankininkystės tarnybos vadovė E. Didžioji dalis tokių atvejų išsprendžiama persitariant sąlygas, todėl klientui tampa neaktualu kreiptis į kitą banką dėl paskolos refinansavimo.

Iki šiol būsto paskolos refinansavimo procesas buvo gana brangus. Lietuvos banko skaičiavimais, vartotojo patiriamos refinansavimo išlaidos vidutiniškai siekė apie 1 tūkst. Nuo šiol refinansuojant paskolą supaprastinta tvarka pradinis kredito davėjas nebegali imti jokių dokumentų parengimo ir kitų mokesčių ar mokėjimų (išskyrus riboto dydžio kompensaciją, kai refinansuojama būsto paskola buvo suteikta su fiksuotąja palūkanų norma).

Ką daryti, jei turtas sunaikintas dėl karo ar stichinių nelaimių?

Kartais manoma, kad paimtos būsto paskolos grąžinti nereikėtų dėl force majeure - nenugalimos jėgos. Tačiau tai - ne visai tiesa. Šalies bankų atstovai tikina, kad netekus namų galėtų būti taikomos tam tikros lengvatos, bet paskolą už nekilnojamąjį turtą (NT) vis tiek tektų grąžinti. Nebent valstybės lygmeniu būtų nuspręsta kitaip.

Banko „Bigbank“ Santykių su klientais valdymo departamento vadovas Lietuvoje Edvardas Arnatkevičius aiškina, kad karo atveju pareiga mokėti paskolos įmokas neišnyksta ir nėra atidedama, nepriklausomai nuo to, ar turtas yra sunaikintas, kadangi turtas šiuo atveju atlieka užstato funkciją. Vis tik pašnekovas pažymėjo, kad nenugalimos jėgos atveju teisės aktai numato paskolos gavėjo atleidimą tik nuo atsakomybės už sutarties nevykdymą. Taigi pasiskolinęs žmogus force majeure laikotarpiu būtų atleistas nuo tik sankcijų: nuostolių, baudų ir kt. Tačiau nebūtų atleistas nuo prievolės mokėti palūkanas.

LBA atstovė paminėjo, kad prasidėjus konfliktui šalyje įsigalioja paketas karo meto įstatymų, taigi kredito įstaigos laikytųsi juose numatytų nuostatų. Šiaulių banko atstovas Saulius Jarmalis paantrino, kad karas iš esmės keičia visos valstybės gyvenimą, ir dėl karo situacijos įprastai valstybės priima atitinkamus naujus teisės aktus, skirtus būtent karo ar pokario situacijai normalizuoti.

Pasak „Luminor“ banko privačių klientų kredito produktų skyriaus vadovės Alinos Navickės, jei nenugalimos jėgos aplinkybės yra objektyviai nustatytos, apie jas pranešama bankui ir prireikus jos yra įrodomos, gyventojai gali būti atleisti nuo atsakomybės už konkrečių įsipareigojimų, pavyzdžiui, būsto paskolos įmokų, nevykdymą šių aplinkybių laikotarpiu. Tačiau dažniausiai gyventojai nėra atleidžiami nuo mokėjimo įsipareigojimų neribotam laikui.

Anot LBA atstovės, nuo kredito sutarties vykdymo ir įsipareigojimų mokėti paskolą neatleistų ir stichinės ar kitos nelaimės, tokios kaip gaisras, potvynis ar net ant namo nukritęs lėktuvas. Tačiau, jei NT, įsigytas už paskolos lėšas, būtų apdraustas, priklausomai nuo draudimo sutarties sąlygų, turto sunaikinimo atvejais būtų galima tikėtis paskolos (ar jos dalies) dengimo ir (ar) draudimo išmokos.

„Bigbank“ atstovas atkreipė dėmesį, kad draudimo sutartyje (polise) karas neretai nurodomas kaip nedraudiminis įvykis, todėl draudikai neįgytų pareigos kompensuoti žalą. O stichinių nelaimių atveju, viskas priklausytų nuo pačios sutarties sąlygų.

„Luminor“ atstovė primena griežtą Lietuvos bankų politiką, pagal kurią klientai, įsigydami būstą su paskola, privalo jį apdrausti. Jei įvyktų kuris nors iš draudiminių įvykių, draudimas atlygintų jo padarytą žalą.

Anot Šiaulių banko atstovo, turto sunaikinimo atveju draudimo išmoka galėtų būti nukreipiama pilnam kredito padengimui ar būsto atkūrimui, priklausomai nuo situacijos. Dėl šios priežasties klientai į turto draudimą turėtų žiūrėti ne kaip į prievolę, o kaip į apsaugą.

Jeigu klientas sąmoningai nustotų mokėti paskolos įmokas, bankas turėtų teisę į NT ar į tai, kas iš jo liko. O nepadengta turto dalis būtų išieškoma.

A. Navickė primena, kad pasiėmus būsto paskolą NT privaloma apdrausti, minimalus būtinas draudimas grindžiamas atkuriamąja verte. Jei po nelaimingo įvykio sumokėta draudimo suma vis dėlto nepadengia paskolos likučio, kliento atsakomybė už likusią skolą išlieka.

Bendradarbiavimas su banku

Net ir sudėtingiausose situacijose bendradarbiavimas ir išeities ieškojimas su banko specialistu padeda išvengti paskolų negrąžinimo pasekmių. Kiekviena kredito įstaiga suinteresuota išlaikyti kliento mokumą, o pagrindinis tikslas - užtikrinti ilgalaikį finansinį kliento stabilumą ir išlaikyti gerą skolinimosi istoriją.

Būtina atidžiai įvertinti asmeninę ar šeimos finansinę situaciją, t. y. įvertinti savo galimybes sumažinti išlaidas, t. y. nusistatyti veiksmų planą. Prisiminkite - kuo anksčiau aptarsite iškilusias ar numatomas problemas su banko specialistu, tuo paprasčiau bus jas spręsti.

Banko specialistas, pradėdamas aiškintis situaciją, gali paprašyti Jūsų pateikti įvairius tokiu atveju svarbius dokumentus. Pavyzdžiui, banko specialistas gali paprašyti pateikti pajamas patvirtinančius dokumentus ir pan. Šie dokumentai reikalingi tam, kad kuo objektyviau būtų įvertinta susidariusi situacija ir parinktas tinkamiausias sprendimas.

Galimi sprendimai

Bankai siūlo įvairias galimybes palengvinti finansinę naštą, jei kyla sunkumų mokant paskolą:

- Paskolos įmokos mokėjimo dienos pakeitimas

- Paskolos grąžinimo grafiko koregavimas ir/arba paskolos grąžinimo termino pratęsimas

- Paskolos grąžinimo įmokų atidėjimo laikotarpis

- Lizingo įmokų mokėjimo dienos pakeitimas

Paskolos grąžinimo įmokų atidėjimas galimas esant bent vienai iš nurodytų aplinkybių: nutrūksta kredito gavėjo santuoka; miršta kredito gavėjo sutuoktinis; kredito gavėjas ar jo sutuoktinis tampa bedarbiu; kredito gavėjas pripažįstamas nedarbingu arba iš dalies darbingu.

Būsto paskolų/Paskolų užtikrintų nekilnojamojo turto įkeitimu atveju galimas ir palūkanų atidėjimas, kurios būtų sumokamos iš karto pasibaigus nuolatinės privalomosios pradinės karo tarnybos laikotarpiui arba atidėtos palūkanos sumokamos pasibaigus nuolatinės privalomosios pradinės karo tarnybos laikotarpiui pagal iš naujo sudarytą palūkanų mokėjimo grafiką.

Suprantame, kad kiekvieno kliento situacija bei poreikiai yra individualūs, tad ir sprendimai yra siūlomi individualūs.

Patarimai, kaip išvengti paskolos mokėjimo vėlavimų

Siekiant išvengti paskolos mokėjimo vėlavimų susidūrus su finansiniais sunkumais pirmiausia klientams siūlome įvertinti savo galimybes sumažinti išlaidas, t. y. nusistatyti veiksmų planą. Laiku įvesta finansinė disciplina ilgainiui gali pagelbėti išvengti sudėtingesnių problemų.

Tais atvejais, kai finansinę įtampą asmeniniame biudžete kelia reikšmingai pablogėjusi finansinė padėtis (sumažėjusios pajamos, nedarbas) rekomenduojama ne tik susidaryti veiksmų planą, bet ir kreiptis į banko specialistą bei aptarti esamą situaciją ir numatomus veiksmus.

Darbo netekę klientai, sudarę paskolos draudimo sutartį „Ligos ir nedarbo apsauga“ dėl draudimo gali kreiptis el. paštu.

Paskolos įmokos mokėjimo dieną, iš anksto pasirūpinti, kad banko sąskaitoje būtų pakankama mokėjimams vykdyti lėšų suma.

Taip pat svarbu pasirūpinti įgaliojimu patikimam asmeniui, kad įgaliotas asmuo, atsiradus nenumatytoms aplinkybėms, galėtų pasirūpinti paskolos pertvarkymu.

Nors šiemet paskolų rinka Lietuvoje rodo atsigavimo ženklus, o gyventojams ir verslui atsiveria patrauklesnės skolinimosi galimybės, vis dėlto 9 iš 10 lietuvių, atsiradus finansinei galimybei, grąžintų jau turimą paskolą. Tai atskleidė finansinių technologijų įmonės „Inbank“ užsakymu atlikta „Sprinter tyrimų“ apklausa.

Net 62 proc. respondentų nurodė, kad pilnai grąžintų paskolą, o 29 proc. grąžintų dalį. Tik 9 proc. apklausoje dalyvavusių ir paskolą turinčių gyventojų atsakė, kad net ir susiklosčius palankioms finansinėms aplinkybėms, neskubėtų jos grąžinti.

Žvelgiant į duomenis per respondentų išsilavinimo prizmę matyti, kad tendencijos išlieka panašios: tarp aukštąjį ar nebaigtą aukštąjį išsilavinimą turinčių asmenų 64 proc. nurodė, kad paskolą grąžintų anksčiau; tarp žemesnį - vidurinį ar nebaigtą vidurinį - išsilavinimą turinčių gyventojų - ankstyvą paskolos grąžinimą rinktųsi atitinkamai 59,6 proc.

Peržvelgus respondentų atsakymus pagal lytį, matyti, kad susiklosčius palankioms finansinėms aplinkybėms dauguma tiek vyrų (58 proc.), tiek moterų (64,8 proc.) teigia, kad paskolą grąžintų anksčiau. Šiek tiek mažesnė respondentų dalis - apie trečdalis vyrų (31,4 proc.) ir moterų (26,8 proc.) - rinktųsi grąžinti tik dalį paskolos, o likusius pinigus panaudotų kitur. Tuo tarpu paskolos visiškai negrąžintų 10,6 proc. vyrų ir 8,4 proc. moterų.

Nepriklausomai nuo šeiminės padėties, dauguma respondentų nurodė, kad esant palankioms finansinėms aplinkybėms paskolą grąžintų anksčiau - tai pasirinko tiek nevedę (66,9 proc.), tiek susituokę ar gyvenantys neregistruotoje santuokoje (58,9 proc.), tiek kitas šeimines aplinkybes turintys asmenys (68,2 proc.).

Pagal gyvenamąją vietą, gyvenančių kituose miestuose ar rajonų centruose respondentų grupė dažniau nei kitos rinkosi atsakymą „paskolos negrąžinčiau“ - taip teigė net 12,9 proc., palyginti su 9 proc. didmiesčiuose ir 7,2 proc. kaimuose.

Pažvelgus į paskolų grąžinimą pagal pajamų lygį, matyti, kad žemiausių pajamų grupėje (iki 400 Eur vienam namų ūkio nariui per mėnesį) net 71 proc. teigia, kad paskolą grąžintų anksčiau, o tik 3,2 proc. pasirinktų to nedaryti. Tuo tarpu aukščiausių pajamų grupėje (daugiau nei 1000 Eur) paskolą grąžintų 63,4 proc., o net 12,2 proc. pasirinktų to nedaryti. Be to, didėjant pajamoms, didėja ir tų respondentų dalis, kurie rinktųsi grąžinti tik dalį paskolos, o likusius pinigus panaudoti kitoms reikmėms.

Analizuojant respondentų atsakymus pagal jų pagrindinę veiklą, pastebimi skirtumai tarp įvairių profesinių grupių. Didžiausią norą kuo greičiau atsikratyti finansinių įsipareigojimų išreiškė pensininkai (75,8 proc.), bedarbiai (76,5 proc.) ir ūkininkai (75 proc.). Tuo tarpu studentai ir moksleiviai (27,8 proc.), darbininkai (32,3 proc.) bei specialistai (32,8 proc.) žymiai dažniau rinktųsi dalinį paskolos grąžinimą, o likusias lėšas panaudotų kitoms reikmėms. Pastebėtina, kad smulkūs verslininkai (17,5 proc.) ir vadovai (15,9 proc.) dažniau nei kiti nurodė, jog paskolos negrąžintų net ir turėdami papildomų lėšų.

Svarstantiems galimybę pasiimti vartojimo paskolą, pavyzdžiui, būsto remontui, „Inbank“ Lietuvos filialo vadovas V. Rimeikis pataria įsivertinti keletą aspektų: „Pirmiausia, imant paskolą reikia atsižvelgti į turimas mėnesio pajamas. Bendra taisyklė yra tokia, kad visų turimų paskolų mėnesio įmokų suma negali viršyti 40 proc. visų jūsų pajamų.

Pasak V. Rimeikio, nors daugelis gyventojų linkę susimažinti savo finansinius įsipareigojimus, kai tik yra galimybė, tačiau tai ne visada apsimoka: „Pavyzdžiui, 2022 m. metinė infliacija Lietuvoje siekė net 19,7 proc., o 2023 m. - apie 6,2 proc. Tai reiškia, kad pinigų perkamoji galia per tuos metus ženkliai sumažėjo. Jei gyventojas turi paskolą su fiksuotomis, vidutinėmis palūkanomis, tokiu atveju jis moka mažiau nei atrodo - nes infliacija „suvalgo“ dalį paskolos vertės.

Visuomenės nuomonės ir rinkos tyrimų bendrovė „Spinter tyrimai“ 2025 metų balandžio 18-28 dienomis atliko visuomenės nuomonės apklausą, norėdama išsiaiškinti, kaip gyventojai elgtųsi su paskolomis, esant palankioms finansinėms aplinkybėms.

Esame kartu ir sėkmingu laikotarpiu, ir tuomet, kai reikia įveikti iškilusius iššūkius ar sunkumus.

Ši informacija yra bendro pobūdžio ir neturėtų būti laikoma individualia finansine konsultacija. Kiekvienas atvejis yra unikalus, todėl būtina kreiptis į specialistus, kad būtų įvertinta Jūsų konkreti situacija ir parinkti tinkamiausi sprendimai.

Paskolos yra rimtas finansinis įsipareigojimas, todėl būtina atsakingai įvertinti savo galimybes prieš skolinantis.

Šaltiniai:

- DELFI

- Lietuvos Bankas

- Bankai.lt

- Luminor

- SEB bankas

- Swedbank

- Šiaulių bankas

- Inbank