Nekilnojamojo turto nuoma Lietuvoje yra plačiai paplitusi ekonominė veikla, generuojanti reikšmingas pajamas tiek fiziniams, tiek juridiniams asmenims. Tačiau su šiomis pajamomis neišvengiamai susiję ir mokesčiai. Supratimas, kaip veikia patalpų nuomos mokesčiai, yra gyvybiškai svarbus ne tik norint išvengti nemalonumų su Valstybine mokesčių inspekcija (VMI), bet ir siekiant maksimizuoti nuomos veiklos pelningumą. Nuomos rinkos dinamika ir nuolat kintanti teisinė bazė reikalauja nuolatinio dėmesio ir žinių atnaujinimo.

Šis išsamus gidas skirtas atskleisti visus esminius aspektus, susijusius su patalpų nuomos mokesčiais - jų apmokestinimui, deklaravimui ir, svarbiausia, optimizavimo galimybėms.

„Nuomos mokesčių supratimas nėra tik formalumas, tai raktas į ilgalaikį finansinį stabilumą.“

Apskritai, geriau suprasti visą Lietuvos mokesčių sistemą padės išsamus gidas Mokesčiai Lietuvoje: Viskas, Ką Reikia Žinoti Apie Jų Deklaravimą ir Mokėjimą.

Patalpų Nuomos Mokesčių Teisinis Rėmas Lietuvoje

Lietuvos Respublikos teisės aktai aiškiai reglamentuoja nekilnojamojo turto nuomos apmokestinimą. Svarbiausi teisės aktai, susiję su patalpų nuomos mokesčiais, yra Gyventojų pajamų mokesčio (GPM) įstatymas, Pelno mokesčio (PM) įstatymas ir Pridėtinės vertės mokesčio (PVM) įstatymas. Taip pat svarbios VMI ir Finansų ministerijos išaiškinamosios metodinės rekomendacijos.

Būtina suprasti, kad apmokestinimas priklauso nuo nuomotojo teisinės formos (fizinis ar juridinis asmuo) ir patalpų paskirties (gyvenamosios ar negyvenamosios).

Fizinių Asmenų Apmokestinimas Nuomojant Patalpas

Fiziniai asmenys, nuomojantys patalpas (išskyrus gyvenamąsias, kurių apmokestinimas skiriasi - žr. Individuali veikla su pažyma: Jei nuoma yra vykdoma nuolat ir siekiant ekonominės naudos (pvz., nuomojamos kelios patalpos, aktyviai ieškoma nuomininkų), tai gali būti traktuojama kaip individuali veikla.

Tokiu atveju, pajamos apmokestinamos 15% GPM (pajamos iki 20 000 EUR per metus) arba 20% GPM (pajamos viršijančios 20 000 EUR per metus). Svarbu tai, kad vykdant individualią veiklą, galima atskaityti patirtas sąnaudas (remonto, priežiūros, nusidėvėjimo ir kt.), kas žymiai sumažina apmokestinamąsias pajamas.

Gautas nekilnojamojo turto nuomos pajamas iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą;

- nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą;

- draudimas: įmokos, sumokėtos už turto draudimą;

- paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti;

- vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu;

- nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Nekilnojamojo turto nuomos administravimas | Teisinėkonsultacija.lt

Juridinių Asmenų Apmokestinimas Nuomojant Patalpas

Patalpų nuoma (ypač negyvenamųjų) paprastai yra PVM apmokestinama veikla. Juridiniai asmenys, jei jie yra PVM mokėtojai, privalo skaičiuoti ir mokėti PVM nuo nuomos pajamų (standartinis tarifas 21%). Nekilnojamojo turto nuoma paprastai yra PVM apmokestinama, tačiau tam tikrais atvejais gali būti taikomos PVM išimtys, pavyzdžiui, gyvenamosios paskirties patalpų nuoma.

Fizinis asmuo PVM mokėtoju privalo registruotis, jei jo pajamos iš PVM apmokestinamos veiklos per paskutinius 12 mėnesių viršijo 45 000 EUR.

Nuomos pajamos įskaitomos į juridinio asmens pajamas. Iš jų atimamos su nuomos veikla susijusios sąnaudos (remontas, amortizacija, komunalinės paslaugos, nekilnojamojo turto mokestis ir kt.). Likęs pelnas apmokestinamas pelno mokesčiu, kurio standartinis tarifas yra 15%. Mažosioms bendrijoms (MB) gali būti taikomi palankesni tarifai, ypač pirmaisiais veiklos metais arba esant mažoms pajamoms.

Sąnaudų pripažinimas yra kritiškai svarbus pelno mokesčio optimizavimui. Visos patalpų priežiūros, eksploatacijos ir valdymo išlaidos, kurios yra tiesiogiai susijusios su nuomos pajamų gavimu, gali būti atimamos iš pajamų.

Šis mokestis mokamas nuo turimo nekilnojamojo turto, nepriklausomai nuo to, ar jis nuomojamas, ar ne. NTM tarifas svyruoja nuo 0,5% iki 3% nuo nekilnojamojo turto mokestinės vertės, priklausomai nuo savivaldybės ir turto paskirties.

PVM taikymas patalpų nuomai yra vienas sudėtingiausių aspektų, reikalaujantis atidaus įvertinimo.

PVM mokėtojo registracijos riba: Tiek fiziniai, tiek juridiniai asmenys privalo registruotis PVM mokėtojais, jei jų bendra atlygio suma už vykdytą PVM apmokestinamą veiklą (įskaitant nuomą) per paskutinius 12 mėnesių viršijo 45 000 EUR.

Savanoriška PVM mokėtojo registracija: Net jei neviršijama 45 000 EUR riba, nuomotojas gali pasirinkti tapti PVM mokėtoju. Tai dažnai naudinga, jei nuomojamos patalpos reikalauja didelių investicijų ar remonto, nes tuomet galima atskaityti PVM už įsigytas prekes ir paslaugas.

PVM atskaita nuomininkui: Jei nuomininkas yra PVM mokėtojas ir nuomojasi patalpas savo PVM apmokestinamai veiklai, jis turi teisę į PVM atskaitą už nuomos mokestį.

Pagrindiniai Mokesčių Apmokestinimo Būdai

Pagrindinis mokesčių apmokestinimo būdų palyginimas:

| Apmokestinimo Būdas | Skirtas | Galima atskaityti sąnaudas | Tinka ilgalaikei nuomai |

|---|---|---|---|

| Individuali veikla (fiziniams asmenims) | Patalpų nuoma | Taip | Taip |

| Verslo liudijimas (gyv. skirta tik gyvenamųjų patalpų nuomai) | Tik gyvenamųjų patalpų nuomai | Ne | Gali būti naudinga esant didelėms pajamoms |

Kaip Optimizuoti Patalpų Nuomos Mokesčius?

Efektyvus patalpų nuomos mokesčių valdymas yra ne tik deklaravimas, bet ir protingas optimizavimas.

Individuali veikla (fiziniams asmenims): Leidžia atskaityti sąnaudas, kas gali būti naudingiau nei tiesiogiai mokėti GPM nuo visų pajamų.

Mažoji bendrija (MB) arba Uždaroji akcinė bendrovė (UAB): Gali būti naudinga esant didelėms nuomos pajamoms ir reikšmingoms sąnaudoms. Juridiniai asmenys moka pelno mokestį nuo pelno, o ne nuo pajamų, kas suteikia daugiau manevro galimybių. MB ypač palanki dėl paprastesnio valdymo ir tam tikrų mokestinių lengvatų.

Atidžiai įvertinkite, ar verta tapti PVM mokėtoju, jei neviršijate ribos. Jei turite didelių kapitalinių išlaidų patalpoms, PVM atskaita gali būti didelis privalumas.

Kruopščiai rinkite visus dokumentus, pagrindžiančius patirtas išlaidas. Reguliariai peržiūrėkite, ar visos tinkamos sąnaudos yra įtrauktos į apskaitą.

Sutartyje aiškiai atskirkite nuomos mokestį nuo komunalinių paslaugų mokesčių ir kitų atskirų paslaugų.

Mokesčių optimizavimas turėtų būti atliekamas atsižvelgiant į konkrečią situaciją ir visada konsultuojantis su mokesčių specialistais, kad būtų užtikrintas teisėtumas ir efektyvumas.

Nekilnojamojo turto apmokestinimas ir finansavimas yra plati tema, apie kurią daugiau galite sužinoti čia: NT Apmokestinimas ir Finansavimas: Paskolos ir Dovanos.

Ką Svarbu Žinoti apie Pajamų ir Išlaidų Žurnalą?

Kiekvienas individualią veiklą vykdantis asmuo, nesvarbu, ar pagal pažymą, ar su verslo liudijimu, privalo tvarkyti pajamų ir išlaidų apskaitą. Tinkama apskaita ne tik padeda laikytis mokesčių įstatymų, bet ir suteikia aiškesnį vaizdą apie jūsų verslo finansinę situaciją.

Pajamų ir išlaidų žurnalas - pagrindinis buhalterinis dokumentas, kuris naudojamas:

- apskaičiuoti mokėtiną gyventojų pajamų mokestį (GPM);

- pagrįsti išlaidas (jei pasirenkate sąnaudas pagrįsti dokumentais);

- užtikrinti apskaitos skaidrumą ir atitikimą teisės aktams.

Jis gali būti pildomas popieriuje, Excel’e arba naudojant specializuotas apskaitos platformas, tokias kaip Sąskaita123.

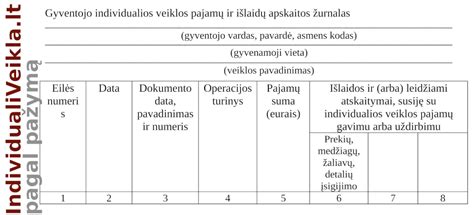

Kaip Atrodo Individualios Veiklos Žurnalas?

Prieš pildant žurnalą, būtina nurodyti pagrindinius duomenis: vardą, pavardę, asmens kodą, gyvenamosios vietos adresą, veiklos pavadinimą. Pats žurnalas paprastai susideda iš 8 pagrindinių skilčių.

| Skiltis | Turinys |

|---|---|

| Eilės numeris | |

| Operacijos data | |

| Dokumento pavadinimas, numeris, data | (pvz., sąskaita, kvitas) |

| Operacijos turinys | (pvz., paslaugų suteikimas) |

| Pajamų suma (€) | |

| Išlaidų suma (€) | |

| Leidžiami atskaitymai (€) | |

| Kita informacija | (jei taikoma) |

Pildymo Principai

- Žurnalas pildomas chronologine tvarka.

- Jei pasirinktas 30 % leidžiamų atskaitymų būdas (be sąnaudų pagrindimo), pildoma tik pajamų dalis.

- Jei pasirinktas sąnaudų pagrindimas dokumentais - būtina pildyti ir išlaidų dalį.

- Duomenys į žurnalą turi būti įrašyti iki paskutinės kito mėnesio dienos.

- Pajamos gali būti apskaitomos pagal pinigų arba kaupimo principą, bet svarbu pasirinkti vieną iš jų ir jo laikytis visus metus.

- Metų pabaigoje atliekama inventorizacija - suskaičiuojami likučiai, medžiagos, nepanaudotos prekės ar žaliavos.

- Apskaitos dokumentus ir žurnalą būtina saugoti 10 metų.

- Rekomenduojama tai daryti kiekvieną dieną arba bent kartą per savaitę.

Pajamų ir išlaidų žurnalas - ne tik prievolė, bet ir naudinga praktika, kurie padeda suprasti jūsų verslo finansinį „pulsą“. Nesvarbu, ar rinksitės Excel, ar pažangesnę sistemą, svarbiausia - laikytis teisinių reikalavimų ir pildyti žurnalą nuosekliai.

Nekilnojamojo Turto Mokestis (NTM)

Nekilnojamojo turto mokestis (NTM) yra svarbus mokestis, taikomas nekilnojamajam turtui, esančiam Lietuvos Respublikoje. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ).

Kas moka nekilnojamojo turto mokestį?

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys, valdantys nekilnojamąjį turtą Lietuvoje.

Kas yra apmokestinamas nekilnojamasis turtas?

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, tačiau yra keletas išimčių:

- Faktiškai nenaudojamas nekilnojamasis turtas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtas ar įgytas nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatyto paskirtį.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį), nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Svarbu! Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus. Nepakankama informacija arba neteisingas mokesčių įsipareigojimų vykdymas gali lemti baudas ar kitas teisines pasekmes.

Mokestinis laikotarpis - Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Nekilnojamojo Turto Mokesčio Deklaravimas Ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

✔️Juridiniams asmenims, mokėjusiems avansinį pelno mokestį iki vasario 15 d. Nekilnojamo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).