Svajojate apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai. Būsto paskola yra skirta nekilnojamojo turto, tokio kaip namai ar butai, pirkimui, statymui, rekonstravimui, renovacijai ar įsigijimui iš varžytinių.Nuosavas būstas - vienas svarbiausių šeimos saugumo garantų.

Šiame straipsnyje aptarsime, kas yra būsto paskola, kokios yra jos gavimo sąlygos, reikalavimai ir kitos svarbios detalės, kurios padės jums žengti pirmąjį žingsnį link savo svajonių būsto įsigijimo.

Paskola gali būti panaudota būsto pirkimui iš varžytinių. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos. Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas. Finansuojama iki 85 proc.

BŪSTO PASKOLA: nuo pradinio įnašo iki palūkanų

Pagrindinės Būsto Paskolos Suteikimo Sąlygos

Norint gauti būsto paskolą, reikia atitikti tam tikrus reikalavimus ir sąlygas. Štai pagrindiniai aspektai, į kuriuos atsižvelgia kredito teikėjai:

Reikalavimai Gavėjui

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje.

- Asmenys turi gauti tokias nuolatines pajamas:

- Darbo užmokestį

- Pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Vertinama ne tik darbo trukmė, bet ir pajamų stabilumas, darbovietės patikimumas bei finansinių įsipareigojimų vykdymo istorija. Vertinami ir kiti finansiniai įsipareigojimai, pavyzdžiui, ankstesnės paskolos, lizingai ar kiti skolinimosi įsipareigojimai.

Kredito istorija yra pagrindinis faktorius vertinant paskolos gavėjo finansinį patikimumą. Šeimos Kredito Unija tikrina tiek asmens, tiek, esant poreikiui, bendraskolio ar laiduotojo kreditingumą. Stabilus finansinis elgesys leidžia gauti palankesnes sąlygas, o prasta istorija gali apriboti paskolos sumą arba sąlygas.

Suma ir Terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Taip pat verta žinoti, kad būsto paskolą reikia užtikrinti įkeičiamu nekilnojamuoju turtu, o perkamas būstas turi būti apdraustas. Prie paskolos kainos taip pat prisideda sutarties administravimo mokestis, turto vertinimo bei draudimo išlaidos. Naudodamiesi finansavimo paslaugomis, jūs prisiimate finansinius įsipareigojimus.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios Palūkanos

Tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios Palūkanos

Tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Mėnesio įmoka tiesiogiai priklauso nuo paskolos palūkanų normos. Šeimos Kredito Unija, suteikdama paskolą su kintama palūkanų norma, pateikia preliminarų įmokos grafiką, parodantį galimus pokyčius.

Kredito Grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito Grąžinimo Metodai

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Mėnesinė įmoka automatiškai nurašoma iš jūsų sąskaitos Šeimos Kredito Unijoje pagal sutartą grafiką. Be to, automatinis nurašymas leidžia lengviau planuoti biudžetą ir sekti likutį. Galima nustatyti datą, kuri geriausiai atitinka jūsų pajamas, o bet kokie pasikeitimai grafike aptariami individualiai su kredito unijos specialistais.

Kredito Grąžinimo Atidėjimas

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai:

- Pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną

- Pakeisti kredito įmokų nurašymo sąskaitą

- Iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Kur Kreiptis Dėl Būsto Paskolos?

Viena iš galimybių - kreiptis į KB "Pilies" kredito uniją. Taip pat, Šeimos Kredito Unija individualiai vertina kiekvieną situaciją, įvertina pajamas, kredito istoriją ir galimą finansinę riziką. Paraišką galima pateikti internetu, todėl nereikia būti Lietuvoje, kad gautumėte preliminarų pasiūlymą.

Šeimos Kredito Unija kiekvieną situaciją vertina individualiai, todėl galima rasti sprendimą, leidžiantį įsigyti būstą net esant laikiniems pajamų trūkumams.

Žingsniai Kreipiantis Dėl Būsto Paskolos:

- Atvykti į KB "Pilies" kredito uniją.

- Patogiausias būdas - užpildyti būsto paskolos paraišką internetu. Tai galima padaryti tiesiogiai KB „Pilies“ kredito unijos svetainėje.

- Atlikti turto vertinimą.

- Būsto (turto) draudimas.

Mūsų interneto svetainėje užpildykite paraišką nurodydami reikalingus duomenis ir patvirtinkite savo tapatybę. Kreipiantis dėl būsto kredito gali būti reikalinga darbo sutartis ir pažyma apie paskutinių 6 mėn. pajamos. Tuo atveju, kai pajamos gaunamos iš užsienio, bus reikalinga pažyma apie paskutinių 12 mėn.

Internetu pateikta paraiška padeda gauti pasiūlymą greitai ir patogiai, nepriklausomai nuo jūsų buvimo vietos.

Papildoma Informacija

Pradinis Įnašas

Įprastai pradinis įnašas siekia 15 % perkamo turto vertės, tačiau konkrečios sąlygos priklauso nuo kliento finansinės padėties, kredito istorijos bei pasirinkto turto. Imant būsto paskolą, pradinis įnašas įprastai svyruoja nuo 3 iki 20 proc. Būsto paskolos gali reikalauti pradinio įnašo, priklausančio nuo skolinimosi sąlygų ir paskolos teikėjo reikalavimų.

Būsto Paskolos Kaina

Paskolos būstui kaina priklauso nuo palūkanų normos, paskolos grąžinimo laikotarpio ir jūsų kreditingumo istorijos.

Sutarties Sąlygų Keitimas

Kredito sutarties sąlygų keitimas gali būti reikalingas, jei keičiasi finansinės galimybės ar tikslai. Štai keletas galimų pakeitimų ir jų kainos:

| Paslauga | Įkainis |

|---|---|

Sutarties mokestis:

| 0,4 % kredito sumos, mažiausiai 200 Eur Mokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditą Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Kredito sutarties sąlygų keitimas | |

| Kredito palūkanos kintamosios | |

Kredito palūkanos fiksuotosios

| 0,4 % kredito likučio, mažiausiai 200 Eur |

| Laikotarpis metais iki fiksuotųjų palūkanų galiojimo laikotarpio pabaigos |

|

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įmokų dienos keitimas | Nemokamas |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas |

| Kredito atidėjimas | Nemokamas |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur |

| Išankstinis kredito grąžinimas | |

| Jei palūkanos kintamosios | Nemokamas |

| Jei palūkanos fiksuotosios | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Pavyzdys

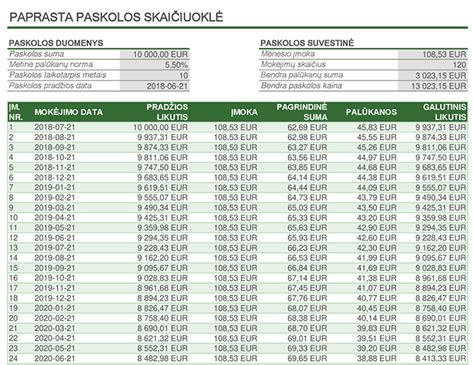

Pavyzdžiui, skolinantis 25000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.50 proc., vienkartinis sutarties sudarymo mokestis - 140 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 5.82 proc., eilinės mėnesio įmokos suma - 271.32 EUR/mėn., visa grąžinama paskolos suma - 7558.40 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

*Skaičiuoklės rezultatas gali skirtis nuo galutinio pasiūlymo, pritaikyto jūsų asmeniniams poreikiams. Papildomai skaičiuojamos kintamosios EURIBOR palūkanos.

Paskola Antram Būstui

Paskola antram būstui paprastai suteikiama su papildomomis sąlygomis, pavyzdžiui, didesniu pradiniu įnašu ar laiduotoju.

Paskola Būsto Renovacijai

Būsto paskola gali būti naudojama ne tik naujam pirkimui, bet ir esamo būsto renovacijai ar remontui. Renovacijos paskolai gali būti taikomos panašios sąlygos kaip įsigyjant būstą, įskaitant įkeistą turtą. Energiją taupantiems ar renovuotiems būstams siūlomos palankesnės sąlygos, mažesnės palūkanos ar ilgesnis grąžinimo terminas.

Taip, energiją taupantiems būstams dažnai taikomos palankesnės būsto paskolos sąlygos. Be to, tai skatina tvarų gyvenamųjų pastatų vystymą ir efektyvų energijos vartojimą.

Paskola Investiciniam Būstui

Kredito unija vertina pajamų prognozes iš nuomos ir bendrą investicijos pelningumą. Investicinio būsto paskola leidžia ne tik įsigyti nekilnojamąjį turtą, bet ir planuoti ilgalaikę grąžą iš nuomos pajamų.

Įkeisto Turto Vertė

Įkeisto turto vertė tiesiogiai lemia, kokią paskolos sumą galima suteikti. Kuo didesnė ir patikimesnė turto vertė, tuo palankesnės sąlygos, mažesnė palūkanų norma ir galimybė gauti didesnę paskolos sumą.

Laiduotojas

Laiduotojas garantuoja, kad paskola bus grąžinta net ir tuo atveju, jei pagrindinis skolininkas negalėtų vykdyti įmokų.

Atsiliepimai

- Paskola suteikta greitai, ateiti reikėjo tik kartą, nes viską pavyko sutvarkyti nuotoliniu būdu.

- Turėjau daug smulkių įsipareigojimų brangiomis palūkanomis. Šeimos kredito unija juos apjungė ir sumažino palūkanas. Dabar moku žymiai mažiau ir tik vieną įmoką.

- Pirkau loftą Vilniuje, Naujamiestyje. Bankai paskolos nedavė, nes patalpos buvo negyvenamosios paskirties. Finansavimo sprendimą pasiūlė Šeimos kredito unija. Palūkanos palankios. Išanksitinis grąžinimas yra nemokamas. Vadybininkas Justas suteikė puikią konsultaciją.

- Reikėjo lėšų pabaigti namo remontą. Paskolą gavome per vieną dieną.

- Asmeniniam verslo projektui reikėjo papildomų investicijų. Rinkausi tarp kelių galimų paskolų teikėjų. Šeimos kredito unija pasiūlė ne tik palankias finansavimo sąlygas, bet ir paskolą išdavė greitai ir be didelio vargo.

Jei turite klausimų ar kyla neaiškumų - kreipkitės. Nenorite laukti? Ulonų g.