NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Išsinuomoti butą gali atrodyti paprasta, tačiau svarbu žinoti, kokie mokesčiai ir įsipareigojimai tenka nuomininkui.

Šiame straipsnyje aptarsime pagrindinius dalykus, kuriuos turėtų žinoti kiekvienas, planuojantis nuomotis būstą, bei išnagrinėsime situacijas, kada galima nemokėti nuomos mokesčio.

Pagrindiniai Mokesčiai Nuomojantis Butą

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį. Taigi, kokie pagrindiniai mokesčiai laukia nuomininko?

- Nuomos mokestis: Tai yra pagrindinis mokestis, kurį nuomininkas moka nuomotojui už naudojimąsi būstu.

- Komunaliniai mokesčiai: Nuomininkas paprastai atsakingas už komunalinius mokesčius, tokius kaip elektra, vanduo, šildymas, šiukšlių išvežimas ir kt.

- Tarpininkavimo mokestis: Dažniausiai nuomos tarpininkavimo mokestis yra suprantamas kaip mokestis, kurį nuomininkas turi sumokėti nekilnojamojo turto agentui ar brokeriui už dalyvavimą nuomos procese.

- Depozitas: Tai pinigų suma, kurią nuomininkas sumoka nuomotojui kaip užstatą už galimus nuostolius ar žalą, padarytą nuomojamam turtui.

Kiti Galimi Mokesčiai

- Draudimas: Nuomotojas gali reikalauti, kad nuomininkas apdraustų nuomojamą turtą.

- Remontas: Nuomos sutartyje gali būti nurodyta, kas atsakingas už smulkų remontą.

Kada Nereikia Mokėti Už Komunalines Paslaugas?

M. Čiulada teigia, jog yra objektyvių situacijų, kai nuomininkas neturėtų mokėti net ir už minėtas paslaugas. Svarbu, kad nuomininkas gautų naudą iš paslaugų, už kurias moka.

„Labai svarbu, kad tai nebūtų palikta kažkokiam vėlesniam pasiaiškinimui. Tai turi būti aprašyta arba bent jau aptarta žodžiu nuomos sutartyje pačios nuomos pradžioje“, - akcentuoja M.

Kaip Išvengti Nesusipratimų Dėl Mokesčių?

Norint išvengti nesusipratimų dėl mokesčių, rekomenduojama:

- Skaitykite nuomos sutartį: Atidžiai perskaitykite nuomos sutartį ir įsitikinkite, kad suprantate visas sąlygas, įskaitant mokesčius.

- Klauskite: Jei turite klausimų dėl mokesčių, nedvejodami klauskite nuomotojo.

- Susitarkite raštu: Visi susitarimai dėl mokesčių turėtų būti užfiksuoti raštu, kad vėliau nekiltų nesusipratimų.

Nuomos Sutartis: Esminiai Aspektai

NT brokeris Ignas Zabarauskas pasakojo, kad sunku rasti atvejų, kuomet būstai būtų nuomojami be sutarčių. „Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga. Net jeigu būstą žmogus nuomoja giminaičiui ir atrodo, kad dėl visko pavyks susitarti, vis tiek patariu pasirašyti sutartį. Žodžiu aptartos sąlygos gali labai greitai pasimiršti, todėl ir patariu pasirašyti sutartį“, - komentavo NT brokeris.

Anot jo, sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. „Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų“, - patarė NT brokeris.

Pagrindiniai Punktai, Kuriuos Reikėtų Įtraukti Į Nuomos Sutartį

Sutartyje svarbu aptarti šiuos aspektus:

- Sutarties šalių identifikavimas: būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis.

- Nuomos mokesčio dydis ir mokėjimo tvarka: būtina aiškiai nurodyti nuomos mokesčio dydį, mokėjimo formą, mokėjimo periodiškumą.

- Komunalinių mokesčių mokėjimo tvarka: būtina nurodyti, kas bus atsakingas už komunalinių mokesčių sumokėjimą - nuomininkas ar nuomotojas.

- Užstato (depozito) sumokėjimas: nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą, kuris yra kaip garantija nuomotojui.

- Nuomos sutarties terminas: sutartis gali būti terminuota arba neterminuota.

- Būsto perdavimo-priėmimo sąlygos: būtina sudaryti būsto perdavimo-priėmimo aktą, kuriame nurodoma būsto būklė, perduodami daiktai ir skaitiklių rodmenys.

Sutarties šalims siekiant didesnės teisių garantijos, rekomenduotina sudarytą nuomos sutartį įregistruoti viešame registre.

Nuomojamo turto apmokestinimo pagrindai

Nuomos Pajamų Apmokestinimas

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu Žinoti:

Pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

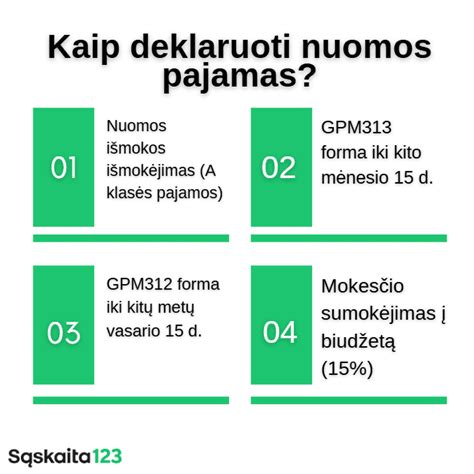

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Mokesčių Mokėjimas VMI

Teisės departamento direktorė Rasa Virvilienė teigė, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamas. „Galima galima įsigyti verslo liudijimą (VL) „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL. Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį“, - komentavo VMI atstovė.

Situacijos, Kai Galima Nemokėti Gyventojų Pajamų Mokesčio Parduodant NT

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Pajamų Mokesčio Tarifai

Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Pajamų Mokesčio Tarifai 2025 m. ir 2026 m.

Žemiau pateikiami pajamų mokesčio tarifai, kurie bus taikomi 2025 m. ir 2026 m., atsižvelgiant į pajamų dydį:

| Metai | Pajamų Suma | Pajamų Mokesčio tarifas |

|---|---|---|

| 2025 | Metinė suma viršija 120 VDU (136 334,40 Eur) | 20% viršijančiai sumai |

| 2026 | Metinė suma neviršija 12 VDU (27 745,80 Eur) | 15% |

| 2026 | Metinė suma viršija 12 VDU, bet neviršija 36 VDU (83 237,40 Eur) | 20% viršijančiai sumai |

| 2026 | Metinė suma nuo 36 VDU iki 60 VDU (nuo 83 237,40 Eur iki 138 729 Eur) | 25% viršijančiai sumai |

| 2026 | Metinė suma viršija 60 VDU (138 729 Eur) | 32% viršijančiai sumai |