Šiame straipsnyje aptarsime, kaip apskaičiuojamas UAB (uždarosios akcinės bendrovės) turtas Lietuvoje, atsižvelgiant į nekilnojamojo turto mokesčio (NTM) reglamentavimą. Pagrindinis teisės aktas, reguliuojantis šią sritį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ).

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas - nekilnojamasis turtas, esantis Lietuvos Respublikoje, su tam tikromis išimtimis:

- Faktiškai nenaudojamas nekilnojamasis turtas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtas ar įgytas nekilnojamasis turtas, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Nekilnojamojo Turto Mokesčio Tarifai

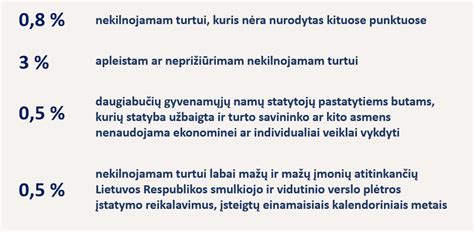

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu, vadovaujantis NTMĮ 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už NTMĮ 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po šio straipsnio 2 dalyje nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų statinių bendrai mokestinės vertės daliai, viršijančiai nustatytus neapmokestinamuosius dydžius, taikomi skirtingi mokesčio tarifai:

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Nekilnojamojo turto mokesčio tarifai.

Mokestinis laikotarpis - Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 286 000 eurų).

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas. Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų arba 286 000 eurų), nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (Nekilnojamojo turto kadastras ir registras - Nekilnojamojo turto vertinimas - Mokestinės vertės paieška pagal unikalų numerį).

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

VMI mokėjimų duomenys: Įmokų kodai Biudžeto pajamų surenkamosios sąskaitos Informacijos šaltinis: VĮ „Registrų centras“.

Kaip pasinaudoti nuomos skaičiuokle? Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai: nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį. nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs). Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos). Pasinaudokite darbo užmokesčio bei nuomos skaičiuoklėmis ir žinokite visas savo darbo užmokesčio subtilybes.

Turto vertinimas - tai paslauga, kuri leidžia sužinoti nekilnojamojo ar kilnojamojo turto vertę. Nepriklausomas turto vertintojas nustato vertę pagal situaciją rinkoje, atsižvelgia į svarbius veiksnius, statistinius duomenis, tendencijas. Kiekvienas žmogus, turėdamas vienokio ar kitokio turto, jaučiasi laimingas. Tačiau neverta užmiršti, kad kartu su turtais bei laime, esame „apdovanoti“ ir atsakomybės našta. Gavote dovanų, o gal patys įsigijote namą ar dar tik ketinate tai padaryti?

Turto vertinimas yra įstatymais reglamentuota paslauga, reikalinga užtikrinti, kad su turtu susijusios finansinės operacijos yra atliekamos rinkos sąlygomis, t.y. Bendrovė „Centro kubas - nekilnojamasis turtas“ teikia licencijuotas turto vertinimo paslaugas. Aštuonių profesionalių vertintojų ir šešių asistentų komanda vadovaujasi ne tik naujausiais Tarptautiniais ir Europos turto vertinimo standartais bei Lietuvoje galiojančiais turto vertinimo teisės aktais, bet ir taiko ypač aukštus vidaus reikalavimus. Mūsų nepriklausomi ekspertai kainos nustatymui naudoja patikrintus ir patikimus metodus. Profesionalūs nepriklausomi turto vertintojai padės objektyviai nustatyti turto kainą. t. y. Nepriklausomas vertinimas pradedamas nuo vertinimo tikslų apibrėžimo ir turto apžiūros. Tada renkama visa susijusi informacija ir dokumentai, turtas gali būti fotografuojamas.

Preliminariai nekilnojamąjį turtą gali įvertinti ir brokeriai, tačiau tikslią vertę pateiks tik nepriklausomas sertifikuotas turto vertintojas, kuris įvertins visus su turtu susijusius aspektus. Nepriklausomas vertintojas tinkamą turto vertinimo metodiką turi pasirinkti atsižvelgdamas į turto pobūdį ir specifiką. Taikomi keli skirtingi metodai, tačiau visada privalu laikytis įstatymų numatytų reikalavimų. Turto ir verslo vertinimo metodika apibrėžia taikytinus metodus ir kitus aspektus.

Bendrovė Centro kubas nekilnojamasis turtas teikia licencijuotas nekilnojamojo ir kilnojamojo turto vertinimus vertinimo paslaugas. Dirbame visoje Lietuvoje. Mūsų ataskaitas priima visi Lietuvos bankai bei finansų ir kredito institucijos. Itin griežtas profesinių standartų ir vertybinių nuostatų laikymasis, išskirtinė pagarba klientų konfidencialumui lemia glaudų ir patikimą bendradarbiavimą su verslo partneriais.

Centro kubas nekilnojamasis turtas atliktų vertinimo ataskaitų apimtys nuo 2010 m. iki 2018 m. augo net 68 proc. Bendrovėje dirba 7 atestuoti turto vertinimo profesionalai, kurie yra visų Lietuvos turto vertintojų asociacijų nariai. Turto vertinimo teigiami atsiliepimai tik įrodo, kad galime teikti profesionalias paslaugas vienoje vietoje Jums patogiu metu.

Daugeliui kyla klausimas, kiek kainuoja turto vertinimas, tačiau tai lemia keletas veiksnių. Tai priklauso ir nuo paties turto, taip pat skiriasi ir įkainiai, kuriuos taiko turto vertintojai Kaune, Vilniuje ar mažesniuose miestuose.

Norint sužinoti preliminarią kainą, geriausia pateikti užklausą, pagal kurią turto vertintojas galės įvertinti darbų apimtį. Dalis žmonių galvoja, kad turto vertinimas tėra formali įstatymais reglamentuota paslauga, tačiau šis požiūris yra klaidingas, nes turto vertintojas pateikia objektyvią išvadą apie turto vertę rinkoje, todėl vadovaudamiesi jo nuomone žinosite, kad Jūsų atliekama finansinė operacija atitinka rinkos sąlygas ir jūs nepermokate už įsigyjamą būstą arba neparduodate jo pigiau nei jis vertas.

Jeigu jūs paveldėjote ar gavote dovanų nekilnojamojo turto, jį parduodant gali tekti mokėti gyventojų pajamų mokestį nuo pardavimo kainos ir paveldėjimo vertės skirtumo. Vertinimo paslaugų kaina taip pat nėra tapati visais atvejais, tačiau galime užtikrinti, kad mūsų kainos pasiūlymas bus vienas geriausių rinkoje.

Turto vertinimo kaina priklauso nuo vertinamo objekto sudėtingumo, vienetų kiekio ir turto paskirties. Juk buto vertinimo kaina gali kardinaliai skirtis nuo žemės sklypo įvertinimo. Turto vertinimas ir sumokama kaina nustatoma, atsižvelgiant į bendrą darbų krūvį bei pageidavimą gauti turto įvertinimą kuo skubiau.

Ar turto vertintojai ir jiems sumokama kaina atsiperka? Kai užsisakome kokią nors paslaugą, visada norime gauti tik pačius geriausius rezultatus, nepatirdami didelių nuostolių, tiesa? Daugelis klientų svarsto, ar turto vertinimo procesas yra atsiperkanti paslauga. Mes, kaip specialistai, atsakome - vienareikšmiškai taip!

Galimybė sužinoti realią turto vertę rinkoje. Prieš atliekant bet kokias, su turto įsigijimu susijusias, operacijas, verta bent jau pasikonsultuoti ir pasitarti su nepriklausomu turto vertintoju. Tik taip galima įsitikinti, kad nepermokate. Kadangi turto vertintojai glaudžiai bendradarbiauja su bankais ir kreditoriais, Jums atsiranda galimybė gauti geresnes finansavimo galimybes. Norint įsigyti komercinį turtą - turto vertintojo darbas dar svarbesnis, kadangi yra suteikiama papildoma profesionali nuomonė dėl finansinės grąžos. O šis rodiklis labai svarbus kiekvienam verslininkui.

L. Macijauskas "Investicinių nekilnojamojo turto fondų veiklos vertinimas" | NT konferencija 2016

Kiek laiko galioja turto vertinimas? Keičiantis situacijai rinkoje ir bėgant laikui, turto vertė kinta - tai visiškai normalus procesas. Dėl to turto vertinimas turi ribotą galiojimo laiką. Turto vertinimo ataskaitų galiojimo laikas dažnai nėra tiksliai apibrėžtas, nes ekspertai negali prisiimti atsakomybės.

Grafike pateikiama įmonės Patikimas turtas, UAB (kodas 125744310) metų pardavimų pajamos (apyvarta). Įmonės apyvarta - tai gautos ir deklaruotos pardavimo pajamos per metus (be PVM), kurias įmonė deklaruoja Registrų centrui Pelno-nuostolio ataskaitoje (1-a eilutė "Pardavimo pajamos").

Grynasis pelningumas - grynojo pelno ir pardavimo pajamų santykis. Atskirais atvejais pelningumas gali viršyti 100% - taip dažniausiai nutinka, kai bendrovė turi kitų veiklos pajamų, kurios nėra laikomos pardavimo pajamomis, nes yra gaunamos iš netipinės veiklos. Kaip pavyzdys galėtų būti investavimo pajamos, kurios nėra priskiriamos pagrindinei veiklai, bet teigiamai veikia rezultatą skaičiuojant grynąjį pelną.

Žirgų g. UAB „Rinvest“ - nekilnojamojo turto vystytoja, sėkmingai plėtojanti gyvenamosios paskirties pastatų projektus, kuriuose ypatingą dėmesį skiria gyvenamajai aplinkai - ją kaskart stengiasi maksimaliai pritaikyti klientų gyvenimo būdui. Jankiškių g. Namai be nuobodulio Kurti „pilkus namus” yra nuobodu tarsi skaityti plytos instrukciją. Tai ne apie mus. Esame vystytojai, turintys aiškią veiklos filosofiją (principus), todėl galintys pasiūlyti būstą, kuris Jus įkvėps kasdienybės rutinoje.

Eišiškių pl. Mes - „Tarptautinės investicijos“.Jau nuo 2018 m. sėkmingai vystome ir valdome nekilnojamąjį turtą, kuriame vertę savo klientams sostinėje ir pajūryje.Mūsų specializacija - NT nuoma ir pardavimas. Siūlome tik kruopščiai atrinktus projektus - nuo modernaus būsto mieste iki išskirtinių objektų prie jūros. Aukštaičių g. Jau 13 metų prisidedame prie veržlaus Vilniaus pokyčių ir kuriame rūpestingai apgalvotus namus.Per šį laikotarpį užaugome ir mes, ir mūsų vertybės, pakilo kartelė ir siekis kurti dar geresnius ir patogesnius namus. O rūpestis ir atsakingas požiūris į plėtojamus projektus visada buvo ir bus mūsų prioritetas. Lvivo g. #CitusDNR Dar vos prieš kelis metus tebuvome NT plėtros kompanija. Šiandien esame išskirtinių būsto projektų bei lanksčių sprendimų verslui generatoriai ir įgyvendintojai, miestų miestuose kūrėjai, interjerų magai.

Savanorių pr. EUROTOPAS - prekės ženklas, vienijantis naujausias interjero apdailos medžiagas iš Italijos, Ispanijos, Vokietijos, Prancūzijos, Švedijos ir kitų Europos šalių. Pramonės pr. MONDO...... Iš meilės namams... Mūsų įmonė buvo įkurta pastebėjus žmonių norą gražiai ir patogiai gyventi. Per beveik dešimtmetį išplėtėme savo asortimentą, nuo apdailos medžiagų, baldų iki smulkiausių namų dekoro detalių, kad kiekvienas klientas rastų kažką savo ar artimųjų namams. Šnipiškių g. Plastikinių ir aliuminio langų, stumdomų sistemų, šarvuotų ir vidaus durų, plieninių, metalinių vartų gamintoja "UAB ALDASA" sėkmingai veikianti jau daugiau nei 20 metų, pirmoji Lietuvoje sertifikavo aukščiausios 6-os saugumo klasės šarvuotas duris.

Savanorių pr. AQUAHOME - išskirtinis dėmesys kliento poreikiams UAB „Aquahome” - tai sėkmingai veiklą plėtojanti plytelių ir vonios įrangos studija, atstovaujanti lyderiaujančius Europoje vonios įrangos gamintojus, tiekiančius aukštos kokybės ir išskirtinio dizaino produkciją. Raudondvario pl. Domus Laytua Group, UAB - viena didžiausių langų uždengimus gaminančių įmonių Lietuvoje. Siūlome itin gausų roletų, žaliuzių, užuolaidų, tinklelių nuo vabzdžių, markizių, fasado žaliuzių ir roletų bei pergolų pasirinkimą, diegiame inovatyvias jų valdymo sistemas.

tags: #kaip #apskaiciuojamas #uab #turtas