Namai suteikia mums saugumą, tačiau ar pakankamai dėmesio skiriame apsaugoti savo namams? Kartais nelaimingų įvykių, kurie sukelia žalą namams, nepavyksta išvengti, tačiau išvengti didžiulės finansinės naštos galima apdraudus namus ir juose esantį turtą. Būsto draudimas draudžiamųjų įvykių atveju apsaugo nuo finansinių nuostolių.

Kodėl verta apdrausti būstą?

Praėjusiais metais draudimo bendrovės „Swedbank P&C Insurance AS“ Lietuvos filiale bendrai registruota daugiau nei 26 tūkst. gyventojų turto draudimo žalų pranešimų. Nors gaisrai nėra dažniausiai nutinkanti nelaimė, jų padaryta žala būna didžiausia. Dėl gaisro padarytos žalos namui ir viduje buvusiems daiktams didžiausia apskaičiuota žala pernai sudarė daugiau nei 530 tūkst. eurų. Vanduo taip pat sukelia brangių nemalonumų, tačiau įprastai mažesnių bei dažnesnių nei ugnis. Didžiausia statiniui padaryta žala trūkus vamzdžiui 2023 m. siekė 22 tūkst. eurų. Būsto draudimas padeda finansiškai atsigauti po tokių įvykių, padengiant remonto ar daiktų pakeitimo išlaidas.

Pagrindiniai būsto draudimo aspektai

Kompleksinis būsto draudimas susideda iš trijų dalių: pastato (nekilnojamo turto), namų turto ir civilinės atsakomybės draudimo.

- Pastato (nekilnojamo turto) draudimas: Jis apima ne tik pastato esmines dalis (sienas, langus, duris) bet ir inžinerines sistemas, vidaus apdailą ir kt. Taip pat reikėtų atidžiai peržiūrėti, ar statinio draudimas apima visas su jūsų namais susijusias dalis. Audros metu gali būti sugadinta jūsų saulės elektrinė, stoginė ar kiti sklypo ar pastato elementai. Svarbu atkreipti dėmesį, ar statinys draudžiamas konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 200 tūkst. eurų, jos tiesiog gali neužtekti, jei nelaimingo įvykio padaryta žala bus didesnė.

- Namų turto draudimas: Gaisro, užliejimo ar kito staigaus ir netikėto įvykio atveju didelė žala yra padaroma ne tik būstui, bet ir jame esančiam kilnojamam turtui. Draudžiant namų turtą pirmiausia reikia tinkamai įvertinti namuose esančių daiktų vertę. Dažnai namų turto draudimas gali turėti ribotą draudimo sumą meno kūriniams, papuošalams ar kitoms brangenybėms. Taip pat ir atskirame rūsyje arba garaže esančiam turtui gali būti taikomi apribojimai, nes tai yra labiausiai pažeidžiamos namo vietos. Didžiausią šios vertės dalį dažniausiai sudaro baldai, buitinė technika ir elektroniniai prietaisai bei išmanieji įrenginiai. Tačiau svarbu žinoti, kokie apribojimai yra taikomi ir kokie daiktai bus apdrausti namų turto draudimu.

- Civilinės atsakomybės draudimas: Įvairūs netikėti įvykiai gali sukelti žalą ne tik jūsų, bet ir kaimynų turtui. Pavyzdžiui, jei vandens vamzdis sprogs ir užlies kaimynų butą, civilinės atsakomybės draudimas padengs žalą jų turtui. Tačiau civilinės atsakomybės draudimas yra aktualus ne tik butų savininkams.

118. Kaip dizaineriai įsirengia namus? Ir kaip pasirinkti tinkamą siurblį?

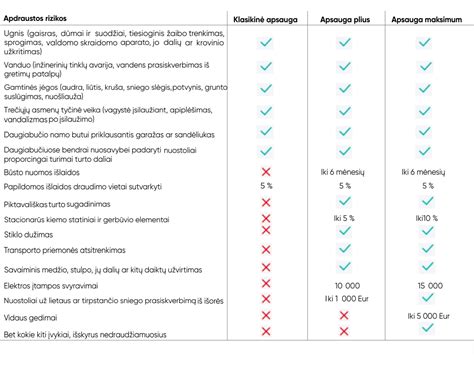

Nuo ko apsaugo būsto draudimas?

Netikėto įvykio atveju, būsto draudimas apsaugos nuo šių rizikų:

- Ugnies

- Vandens

- Gamtos jėgų

- Stiklo dužimų

- Trečiųjų asmenų tyčinės veikos

- Transporto priemonės atsitrenkimo

- Elektros įtampos svyravimų

- Turto gedimų

- Kitų įvykių

Svarbūs aspektai renkantis būsto draudimą

Renkantis tinkamiausią būsto draudimą, svarbu atsižvelgti į keletą aspektų, kurie gali padėti priimti informuotą sprendimą.

- Įvertinkite savo būsto vertę ir turtą: Rekomenduojama įvertinti savo būsto vertę ir turtą, kurį norite apdrausti.

- Palyginkite skirtingų draudimo bendrovių pasiūlymus: Dauguma draudimo kompanijų siūlo įvairias polisas su skirtingais draudimo aprėpties lygiais ir kainomis.

- Atkreipkite dėmesį į draudžiamus įvykius ir išimtis: Prašydami pasiūlymų, būtinai atkreipkite dėmesį į tai, kokie įvykiai yra draudžiami, ir kokios yra išimtys.

- Draudimo suma: Ji turėtų atitikti jūsų būsto vertę ir įsigyto turto vertę, kad būtų užtikrinta, jog visos galimos nuostoliai būtų padengti.

- Savanoriška draudimo dalis (franšizė): Tai yra suma, kurią turėsite sumokėti patys, kai įvyksta draudžiamasis įvykis.

- Perskaitykite draudimo dokumentus: Būtina atidžiai perskaityti visus draudimo dokumentus ir sutartį prieš pasirašant.

- Pasitikrinkite draudimo bendrovės reputaciją: Rekomenduojama pasitikrinti draudimo bendrovės reputaciją ir klientų atsiliepimus.

Būsto draudimas nuomojantiems būstą

Jei nuomoji butą ar namą, tikriausiai žinai, kad net ir atsakingiausi nuomininkai negali visiškai išvengti netikėtų įvykių. Kai nuomuoji būstą, tampi atsakingas ne tik už pastato būklę, bet ir už galimus nuostolius, atsiradusius dėl nuomininkų ar netikėtų įvykių. Būsto draudimas gali būti sudarytas taip, kad apimtų tiek pastato draudimą, tiek namų turto draudimo apsaugą. Pasirašydamas draudimo sutartį, visada atkreipk dėmesį, ar joje aiškiai nurodyta, kad būstas yra nuomojamas. Renkantis draudimą įvertink savo būsto vertę, įrangą ir rizikos lygį. Nuomojant prabangų ar didelės vertės būstą, rinkis maksimalų apsaugos paketą, apimantį ir nuomininkų tyčia padarytą žalą, ir civilinės atsakomybės draudimą iki 15 000 Eur ar daugiau. Būsto draudimas nuomojantiems būstą yra ne tik formalumas, bet protingas sprendimas, padedantis apsaugoti namų turtą, pastatą bei finansus nuo netikėtų įvykių.

Prevencinės priemonės

Tačiau svarbu yra nepamiršti ir prevencinių veiksmų, kurie gali padėti išvengti žalos turtui. Nuo 2018 m. kiekviename būste privalo būti įrengtas automatinis dūmų detektorius. Dūmų detektorius leidžia aptikti gaisrą tik jam prasidėjus. Tai viena paprasčiausių, bet itin efektyvi priemonė, siekiant apsisaugoti nuo ilgapirščių. Nors signalizacijos sistema nėra pigi, ji efektyviai atgraso vagis ir gali automatiškai informuoti apsaugos tarnybas apie įsilaužimą. O vaizdo kameros ne tik atbaido potencialius įsilaužėlius, bet ir gali padėti identifikuoti nusikaltėlius ar įrodyti padarytą žalą draudimo bendrovei. Elektros instaliacijos, vamzdynų, stogo būklės (gyvenantiems nuosavame name) ir kitų kritinių būsto dalių tikrinimas gali padėti išvengti didesnių problemų ateityje. Galiausiai, padėti apsaugoti namus gali geri santykiai su kaimynais - jie jums gali pranešti, jei kas nors sukeltų įtarimą, kai jūsų nėra namuose.

Prevencinės priemonės gali stipriai sumažinti žalos jūsų turtui riziką, tačiau jos panaikinti visiškai, deja, nepavyks.

Būsto draudimo skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Draudimo bendrovių pasiūlymai

Lietuvoje turime gausybę draudimo bendrovių, siūlančių nekilnojamo turto draudimą (pavyzdžiui: Lietuvos draudimas, Ergo, If, Compensa, Gjensidige ir kt.). Renkantis draudimo bendrovę, palyginkite jų draudimo sąlygas ir kainas. Kartais už tas pačias draudimo sąlygas draudimo bendrovės nurodo skirtingas sumas.

Veiksniai, turintys įtakos draudimo kainai

Yra daugybė faktorių lemiančių draudimo kainą:

- (Ne)įrengta priešgaisrinė ir apsaugos signalizacija

- (Ne)įrengtos šarvuotos durys

- Pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos)

- Ar patalpos yra nuomojamos

- Pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą)

- Name (ne)esantis židinys

- Objekto statybos metai

- Plotas

Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Apdraudus pastatus atkuriamąja verte, žalą visada atlyginsime nauja atkuriamąja verte (net ir nusidėvėjusiam turtui). Greitai ir profesionaliai sureguliuosime žalą, suteiksime kuo skubesnę pagalbą.

Dažniausiai užduodami klausimai

Ar apdraudžiamas maistas? Taip, maistas irgi yra priskiriamas apdraustam namų turtui. Tačiau alkoholiniams gėrimams standartinis būsto draudimas negalioja. Jei norite apsaugoti alkoholio kolekciją, pavyzdžiui, viskio dėžes iš Amerikos ar vienetinį vyną, jai siūlome atskirą draudimą.

Ar apdraudžiami kieme esantys inžineriniai tinklai? Jūsų kieme esantys inžineriniai tinklai, įskaitant ir laistymo sistemas, yra apdraudžiami. Tačiau požeminiai įrenginiai ir jų elementai nėra draudžiami nuo gedimų.