Valentino dieną daugelis siejame su romantika, tačiau ilgalaikius santykius kuriančioms poroms svarbu ne tik jausmai, bet ir bendri sprendimai. Vienas reikšmingiausių - nuosavas būstas, kuris neretai tampa naujo gyvenimo etapo pradžia ir didžiausiu bendru finansiniu įsipareigojimu.

Būsto paskola: ilgalaikis įsipareigojimas

Būsto paskola dažniausiai yra ilgalaikis sprendimas 20-30 metų laikotarpiui. Dėl to porai svarbu ne tik susitarti, kokio būsto norisi, bet ir atvirai įsivertinti galimybes, jau turimas atsakomybes ir galimą riziką.

Finansinės galimybės ir rizikos įvertinimas

„Poros dažnai pradeda nuo klausimo „kiek galime pasiskolinti?“, tačiau svarbiau yra atsakyti „kokiai sumai galime saugiai įsipareigoti?“. Reikėtų pasikalbėti apie taupymo įpročius, finansinius tikslus, požiūrį į riziką. Vienam partneriui gali būti svarbus didesnis būstas prestižinėje vietoje, kitam - mažesnės įmokos ir didesnė finansinė pagalvė. Tokie skirtumai yra normalūs, tačiau geriau juos susiderinti dar prieš renkantis konkretų būstą“, - sako L.

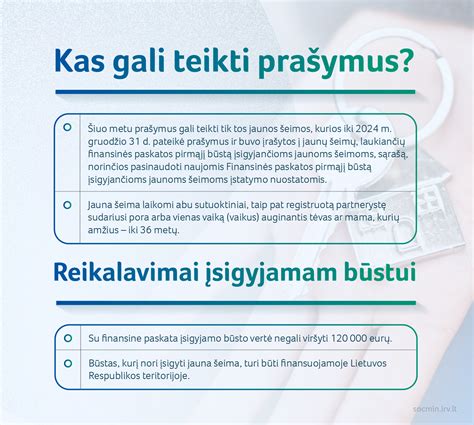

Vienas dažniausių klausimų, su kuriuo susiduria bankų specialistai - ar būsto paskolą kartu gali imti tik susituokę žmonės. Pasak L. „Vis dar pasitaiko porų, įsitikinusių, kad dėl bendros būsto paskolos gali kreiptis tik susituokę žmonės. Tačiau mes taikome praktiką, kad bendraskoliais gali būti ir kartu gyvenantys, bendrą ūkį vedantys partneriai.

Net jei bankas pasiūlo didžiausią įmanomą sumą, porai patarčiau pasilikti finansinės erdvės nenumatytiems gyvenimo pokyčiams, galimam palūkanų svyravimui ar kitoms rizikoms. Planuodami pirmąjį būstą galite pasidomėti ir valstybės parama jaunoms šeimoms, tęsia ekspertė. „Pradinio įnašo naštą jaunoms šeimoms gali sumažinti valstybės teikiama subsidija. Tačiau daliai porų, ypač planuojančių būstą didmiesčiuose, ja pasinaudoti sudėtinga - galioja konkretūs kriterijai ir teritoriniai apribojimai. Dėl to į paramą geriau žiūrėti kaip į papildomą galimybę, o planą įsigyti būstą grįsti realiomis šeimos finansinėmis galimybėmis“, - akcentuoja L.

Prieš pasirašydami būsto paskolos sutartį įvertinkite ją ir plačiau - ne tik paskolos dydį ar palūkanų maržą. „Kartais šie dalykai nulemia, kaip galėsite naudotis jums išduotomis lėšomis. Paprastas pavyzdys - statant nuosavą namą statybos paslaugų tiekėjai neretai prašo jiems mokėti grynaisiais, todėl klientams tenka išsigryninti dalį paskolos. Tačiau kai kurios sutartys gali to neleisti, taigi, verta iš anksto pasidomėti gryniesiems pinigams taikomais limitais. Dar daugiau, paskola statyboms yra išmokama etapais, todėl pravers žinoti ir prieš kiekvieną išmokėjimą taikomus reikalavimus“, - pastebi L.

Naujos išlaidos ir atsakomybės

Galiausiai, susitarkite, kaip pasidalinsite naujas išlaidas ir atsakomybes: kas mokės paskolos įmoką, kas rūpinsis remontu, ką darysite, jei pasikeis pajamos ar šeimos situacija.

„Meilė yra jausmas, o būsto paskola - nemenkas finansinis įsipareigojimas. Todėl aiškumas ir susitarimai iš anksto leidžia porai jaustis saugiau. Kuo daugiau dalykų aptarsite prieš žengdami didelius žingsnius, tuo kelias vėliau bus lengvesnis, o įtampos mažiau“, - apibendrina L. Žukovė.

Valstybės parama jaunoms šeimoms:

Valstybės parama jaunoms šeimoms gali sumažinti pradinio įnašo naštą.

Tačiau daliai porų, ypač planuojančių būstą didmiesčiuose, ja pasinaudoti sudėtinga - galioja konkretūs kriterijai ir teritoriniai apribojimai.

Dėl to į paramą geriau žiūrėti kaip į papildomą galimybę, o planą įsigyti būstą grįsti realiomis šeimos finansinėmis galimybėmis.

Patarimai poroms, planuojančioms būsto paskolą:

- Atvirai įvertinkite finansines galimybes ir rizikas.

- Susitarkite dėl taupymo įpročių ir finansinių tikslų.

- Pasidomėkite valstybės parama jaunoms šeimoms.

- Įvertinkite būsto paskolos sutartį ir jos sąlygas.

- Susitarkite dėl naujų išlaidų ir atsakomybių pasidalinimo.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

tags: #kaip #finansuojamas #ilgalaikis #turts