Būsto paskolos gali turėti reikšmingų pasekmių namų ūkiams, ypač kalbant apie mokesčių lengvatas ir vyriausybės iniciatyvas, skirtas sumažinti finansinę naštą paskolos gavėjams. Be to, svarbu atkreipti dėmesį į pajamų mokesčio lengvatas, susijusias su būsto paskolomis, kurios leidžia susigrąžinti dalį sumokėto pajamų mokesčio.

Palūkanų tipai ir jų įtaka

Palūkanos - mokestis, kurį mokame už paskolą. Dažniausiai aptariamos palūkanos - skirtos bankui. Iš jo skolinamasi ir už tai, kad bankas suteikia paskolą - jis taiko sutartas palūkanas. Užsakovo galimybė - sutikti su jomis arba ne, tad pasirašyti sutartį arba ne.

Tiesa, ne visada Jūs mokate palūkanas bankui. Jeigu skolinate bankui jūs, tai yra, laikote pinigus taupomojoje indėlių sąskaitoje - tuomet bankas moka palūkanas Jums. Tai yra tam tikra prasme uždarbio galimybė, tačiau reikia suprasti, kad dažniausiai mokamos palūkanos gana mažos ir atsiperka tik ilgalaikėje perspektyvoje.

Palūkanų dydis yra nurodytas procentais. Palūkanos gali būti dviejų tipų:

- Nominaliosios palūkanos

- Realiosios palūkanos

Nominaliosios palūkanos

Europos Centrinis bankas patikslina, kad nominaliosios palūkanos yra tokios, dėl kurių abi pusės susitaria faktiškai. Jeigu turite būsto paskolą - nominaliosios palūkanos yra ta norma, kuri mokama už suteiktą paskolą. Jeigu esate pasidėjęs indelį - tuomet tai yra norma, kurią bankas moka jums. Patikslinama, kad: „Paskolų turėtojai nominalią palūkanų normą moka, o indėlininkai - gauna“.

Yra keletas veiksnių, kurie daro įtaką nominalioms palūkanų normoms:

- Centrinio banko politika. Centrinis bankas, pavyzdžiui, Europos Centrinis Bankas (ECB), nustato palūkanų normas, kuriomis bankai skolinasi vieni iš kitų.

- Infliacijos lūkesčiai. Investuotojai atsižvelgia į tai, kokios, jų manymu, bus infliacijos ateityje, kai priima sprendimus dėl investicijų. Jei investuotojai mano, kad infliacija ateityje didės - jie gali reikalauti didesnės grąžos už savo investicijas, kad kompensuotų perkamosios galios praradimą.

- Ekonomikos augimas. Kai ekonomika auga - įmonės paprastai skolinasi daugiau pinigų, kad finansuotų savo plėtrą. Tai gali didinti palūkanų normas, nes didėja paskolų paklausa.

- Vyriausybės skolos lygis. Kai vyriausybė turi daug skolų - ji turi skolintis daugiau pinigų, kad padengtų savo palūkanų mokėjimus. Tai gali didinti palūkanų normas, nes padidėja paskolų paklausa.

Realiosios palūkanos

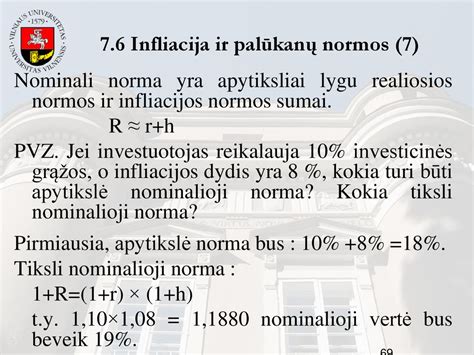

Realioji palūkanų norma yra nominali palūkanų norma minus infliacijos lygis. Kitaip tariant, tai yra palūkanų norma, kurią gaunate atsižvelgdami į prekių ir paslaugų kainų pokyčius. Jei nominali palūkanų norma yra 5 %, o infliacija - 2 %, tai reali palūkanų norma yra 3 %. Tai reiškia, kad jūsų pinigai per metus išaugs 3%.

Realios palūkanų normos yra svarbios priimant finansinius sprendimus, nes jos leidžia palyginti skirtingų investicijų grąžą. Pavyzdžiui, jei taupomajame lape gaunate 5 % palūkanų, o infliacija yra 2 %, tai jūsų pinigų perkamoji galia per metus išaugs tik 3 %. Kita vertus, jei investuojate į akcijas, kurių metinė grąža yra 10 %, o infliacija yra 2 %, tai jūsų pinigų perkamoji galia per metus išaugs 8 %.

EURIBOR ir būsto paskolos

Paskutiniu metu yra labai daug kalbama apie baisųjį Euribor. Būsto paskolų palūkanas sudaro dvi dalys. Viena yra kintama, o kita - pastovi. Štai kintamoji dalis apskaičiuojama atsižvelgus į Europos centrinio banko nurodymus.

Euribor (Euro Interbank Offered Rate) yra euro tarpbankinės palūkanų norma. Tai reiškia, kad tai yra palūkanų norma, kuria bankai euro zonoje skolinasi vieni kitiems trumpalaikiam laikotarpiui (nuo vienos savaitės iki vienerių metų).

Euribor yra svarbi referencinė palūkanų norma, nes ji turi įtakos daugeliui kitų euro zonos palūkanų normų, įskaitant tas, kurias mokate už paskolas ar gaunate už indėlius.

Štai keletas svarbių dalykų apie Euribor:

- Penkios trukmės.

- Kasdien skelbiama. Euribor skelbiama kiekvieną dieną (darbo dienos euro zonoje) 11:00 CET arba šiek tiek vėliau.

- Europos pinigų rinkų institutas (EMMI). EMMI yra atsakinga už Euribor apskaičiavimą ir skelbimą. Jų svetainėje galite rasti daugiau informacijos apie Euribor, įskaitant istorinius duomenis ir metodiką.

Jei norite sužinoti šiandienos Euribor normas - galite pasidomėti bankų interneto svetainėse arba finansų naujienų portaluose. Pavyzdžiui, vakar, 2024 m. birželio 3 d., 3 mėnesių Euribor norma buvo 3,782%.

Kodėl palūkanų normos yra didinamos?

Palūkanų normos didinamos dėl kelių priežasčių:

- Siekiant kovoti su infliacija.

- Siekiant skatinti taupymą.

- Siekiant sustiprinti valiutą.

- Ekonomikos augimo reguliavimas.

Siekiant kovoti su infliacija

Pagrindinė centrinių bankų, tokių kaip Europos Centrinis Bankas (ECB), užduotis yra palaikyti kainų stabilumą. Tai reiškia, kad jie siekia užtikrinti, jog infliacija (prekių ir paslaugų kainų kilimas) būtų žema ir stabili. Jei infliacija pernelyg didelė - centriniai bankai gali padidinti palūkanų normas, kad padarytų skolinimąsi brangesnį ir sumažintų vartojimą bei investicijas. Dėl to sumažėja prekių ir paslaugų paklausa, o tai padeda sulėtinti kainų kilimą.

Siekiant skatinti taupymą

Kai palūkanų normos yra aukštesnės - taupymas tampa patrauklesnis, nes gaunate didesnę grąžą už savo indėlius. Tai gali paskatinti žmones taupyti daugiau pinigų, o tai gali sumažinti pinigų apyvartą ekonomikoje ir padėti kontroliuoti infliaciją.

Siekiant sustiprinti valiutą

Palūkanų normų didinimas gali padaryti tam tikrą valiutą patrauklesnę užsienio investuotojams. Taip yra todėl, kad investuotojai gauna didesnę grąžą už savo investicijas į aukštesnes palūkanas mokančias valiutas. Didesnė užsienio investuotojų paklausa gali padidinti valiutos kursą, o tai gali padėti eksportuotojams ir pakenkti importuotojams.

Ekonomikos augimo reguliavimas

Centriniai bankai gali naudoti palūkanų normas ekonomikos augimo reguliavimui. Jei ekonomika auga pernelyg sparčiai - bankai gali padidinti palūkanų normas, kad sulėtintų augimą ir išvengtų perkaitimo. Priešingai, jei ekonomika auga per lėtai - centriniai bankai gali sumažinti palūkanų normas, kad paskatintų skolinimąsi ir investicijas bei paskatintų ekonomikos augimą.

Svarbu pažymėti, kad palūkanų normų didinimas ne visada yra naudingas. Pavyzdžiui, tai gali apsunkinti įmonėms ir vartotojams skolintis, o tai gali pakenkti ekonomikos augimui. Be to, palūkanų normų didinimas gali sustiprinti stiprias valiutas ir pakenkti silpnoms valiutoms.

Prieš nuspręsdami padidinti palūkanų normas - centriniai bankai atidžiai apsvarsto visus galimus poveikius.

Mokesčių lengvatos ir deklaravimas

Be to, svarbu paminėti, kad tam tikriems paskolų tipams taikoma lengvata, leidžianti gyventojams susigrąžinti dalį sumokėto pajamų mokesčio, pavyzdžiui, 15% pajamų mokesčio lengvata taikoma būsto paskoloms, paimtoms iki 2009 metų, taip pat ir studijų paskoloms. 15 proc. mokesčių lengvata taikoma tam tikroms paskoloms, tokioms kaip būsto ir švietimo, ir gali suteikti mokesčių grąžinimą už sumokėtus pajamų mokesčius tiems, kurie šias paskolas paėmė iki 2009 metų.

Deklaravimo procesas apima įvairių pajamų, įskaitant paskolų palūkanas, deklaravimą. Lietuvos gyventojai gali susigrąžinti iki 20 proc. sumokėtų palūkanų už vieną būsto paskolą, deklaruodami savo 2023 metų pajamas, siekiant sumažinti didėjančių palūkanų normų finansinę naštą namų ūkiams. Be to, svarbu nepamiršti mokesčių deklaracijų, ypač metinės pajamų mokesčių deklaracijos proceso, kurį turi atlikti Lietuvos gyventojai.

Deklaruojant turtą (turto) ir pajamas Valstybinei mokesčių inspekcijai, svarbu gauti reikiamus dokumentus ir vadovautis mokesčių mokėtojų turto ir įsipareigojimų deklaravimo gairėmis. Pajamos, gautos iš tokių investicijų, turi būti deklaruojamos pagal Lietuvos įstatymus, siekiant užtikrinti tinkamą mokesčių sumokėjimą.

| Mokestis | Standartinis tarifas | Lengvatinis tarifas |

|---|---|---|

| PVM | 21 % | 9 % (lengvatinis) |

| Pelno mokestis nuo dividendų | N/A | 5 % (lengvatinis) |