Būsto paskolos - svarbus finansinis įsipareigojimas daugeliui Lietuvos gyventojų. Siekiant palengvinti šią naštą, valstybė numato tam tikras lengvatas. Tačiau, kaip jos veikia ir kokios sąlygos taikomos? Panagrinėkime tai išsamiau.

Atsakingojo Skolinimo Nuostatos ir Išimtys

Nuo 2015 metų Lietuvoje galioja Atsakingojo skolinimo nuostatos, kurios reglamentuoja būsto paskolų išdavimą. Šios nuostatos įvestos siekiant apsaugoti gyventojus nuo per didelio įsiskolinimo. Viena iš svarbiausių nuostatų - paskolos vidutinės mėnesio įmokos ir mėnesio pajamų santykio (DSTI) apribojimas iki 40 proc.

Vis dėlto, Atsakingojo skolinimo nuostatai leidžia finansinėms institucijoms išskirtiniais atvejais taikyti išimtį ir išduoti paskolą, jeigu bendrų įsipareigojimų suma sudarys ne daugiau nei 60 proc. gaunamų pajamų. Tačiau šios išimtys taikomos retai, nes bankai laikosi nuostatos, kad tokios išimtys klientus daro pernelyg pažeidžiamais.

Išimties Taikymo Sąlygos

Lietuvos banko valdybos pirmininko patarėjas Tomas Garbaravičius svarstė, kad kredito davėjų vangų išimties taikymą būtų galima paaiškinti kredito rizikos apetito stoka ir tam tikra papildoma administracine ar operacine našta.

Pagal Atsakingojo skolinimo nuostatus kredito davėjas turi turėti pagrįstų ir pakankamų įrodymų, kad konkrečiu atveju didesnio už 40 proc., tačiau neviršijančio 60 proc. DSTI taikymas nepažeidžia atsakingojo skolinimo principų - kitaip tariant, kad būsto paskolos siekiantis klientas bus mokus visiems kreditams skirdamas net ir 60 proc. mėnesio pajamų. O tai irgi sukuria tam tikrą papildomą administracinį darbą.

Išimties taikymą reikia nuolat stebėti, paskirstyti kvotas padaliniams, kad tokių kreditų suma neviršytų 5 proc. bendros kredito davėjo per kalendorinius metus suteiktų būsto kreditų sumos. Tai nėra taip paprasta, nes reikia stebėti tiek skaitiklį (paskolas suteiktas taikant išimtį), tiek dinamišką vardiklį (bendrą suteiktų būsto paskolų sumą).

Pašnekovas svarstė, kad bankai būtų labiau linkę taikyti tokią išimtį pagal įvairius požymius mažiau rizikingoms paskoloms, pavyzdžiui, didesnes pajamas gaunantiems klientams, kuriems net sumokėjus santykinai nemažą mėnesinę paskolos įmoką kitoms išlaidoms lieka pakankamai didelė absoliuti pinigų suma.

Bankų Pozicijos dėl Išimčių Taikymo

Skirtingi bankai laikosi skirtingų pozicijų dėl Atsakingojo skolinimo reikalavimų išimčių taikymo:

- „Swedbank“: Galimybė taikyti išimtis dėl švelnesnių Atsakingojo skolinimo reikalavimų yra, tačiau „Swedbank“ tokia praktika taikoma itin retai, nes tam nėra poreikio.

- „Luminor“ bankas: Visuomet taikome 40 proc. įsipareigojimų taisyklę, nes norime būti tikri, kad finansiniai įsipareigojimai neturės įtakos kliento galimybei užsitikrinti oriam ir kokybiškam gyvenimui būtinas sąlygas. Tiesą sakant, nefiksuojame ir tokios išimties paklausos - matyt, klientai ir patys aiškiai suvokia persiskolinimo riziką.

- SEB bankas: Atsakingojo skolinimo reikalavimų išimtis taiko tais atvejais, kai turi pagrįstų ir pakankamų įrodymų, kad didesnis nei 40 proc. paskolos ir pajamų santykis nepažeis šio skolinimo principų ir tokių per metus išduotų kreditų suma sudarys ne daugiau kaip 5 proc.

Seimo Opozicijos Siūlymai ir Valdžios Pozicija

Seimo opozicinės frakcijos parengė Gyventojų pajamų mokesčio įstatymo pakeitimo projektą, kuriuo gyventojai, mokantys išaugusias palūkanas už būsto paskolas, galėtų atgauti dalį pinigų, sumokėję gyventojų pajamų mokestį. Iniciatoriai tvirtina, kad dėl išskirtinių aplinkybių, nulemtų pasikeitusios geopolitinės situacijos Rusijos Federacijai 2022 m. vasario 24 d.

Premjerė Ingrida Šimonytė nepritaria Seimo opozicijos siūlymui taikyti lengvatas už būsto paskolas. „Rinka dabar yra kitaip sureguliuota, bet kodėl valstybė turėtų subsidijuoti mokesčių mokėtojų pinigais tuos, kurie ima būsto paskolas, aš nežinau. Nes tuomet tie, kurie perka būstą už savo pinigus, gal irgi paprašytų kokios nors subsidijos iš valstybės“, - teigė I. Šimonytė.

Kredito Linijos Lengvatos: Įmokų Atostogos, Sumažinimas ir Datos Pakeitimas

Susidūrus su nenumatytais finansiniais sunkumais, kiekvienas klientas turi teisę pasinaudoti įmokų atostogomis, įmokų datos pakeitimu ar įmokų sumažinimu. Remiantis Lietuvos Respublikos įstatymais, jums priklauso atitinkamos lengvatos.

Įmokų Atostogos

Įmokų atostogos suteikiamos, jei jūsų finansinė situacija pablogėtų tiek, kad mėnesiniai finansiniai įsipareigojimai viršytų 40% gaunamų mėnesinių pajamų. Jei kyla finansinių sunkumų, nedelskite ir kreipkitės į specialistus - mes atsakysime į visus klausimus ir kartu rasime sprendimą.

Įmokų pertraukos iki 3 mėn. paslauga taikoma visoms naujoms Kredito linijos sutartims, įskaitant ir tuos atvejus, kai keičiama limito suma. Paslauga galioja, jei esate sumokėjęs bent vieną minimalią įmoką ir nevėlavote su mokėjimais.

Įmokų Sumažinimas

Įmokų sumažinimo paslauga, leidžia sumažinti mėnesines įmokas, jeigu pablogėjo jūsų finansinė situacija. Jums bus nustatyta nauja minimali mėnesinė įmoka ir sumažinta metinė palūkanų norma. Šios sąlygos galios sutartu lengvatiniu laikotarpiu.

Ši paslauga suteikia daugiau lankstumo valdant finansinius įsipareigojimus, ypač kai kyla netikėtų sunkumų. Tai unikali galimybė, kurios iki šiol Lietuvoje nebuvo plačiai siūloma, ir ji padeda klientams efektyviau spręsti savo finansinius iššūkius.

Įmokų Datos Pakeitimas

Jei jūsų finansinė situacija ar pajamų gavimo data pasikeitė, turite galimybę pakeisti savo mėnesinių įmokų mokėjimo datą. Tai suteikia daugiau lankstumo valdant asmeninius finansus, kad įmokų mokėjimas atitiktų naujas aplinkybes.

Norėdami pakeisti mokėjimo datą, kreipkitės į specialistus. Jie peržiūrės jūsų situaciją ir pakeis mokėjimo datą pagal jūsų poreikius. Tai padės jums lengviau valdyti finansinius įsipareigojimus ir išvengti netikėtų sunkumų.

Kredito Suteikimo Sąlygos (SEB Banko Pavyzdys)

Norint gauti būsto paskolą, būtina atitikti tam tikrus reikalavimus. Štai keletas pagrindinių kredito suteikimo sąlygų, remiantis SEB banko pavyzdžiu:

- Reikalavimai gavėjui:

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pajamas pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

- Suma ir terminas:

- Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta, kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms, kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

- Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

- Valiuta: Kreditai teikiami eurais.

- Palūkanos:

- Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

- Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

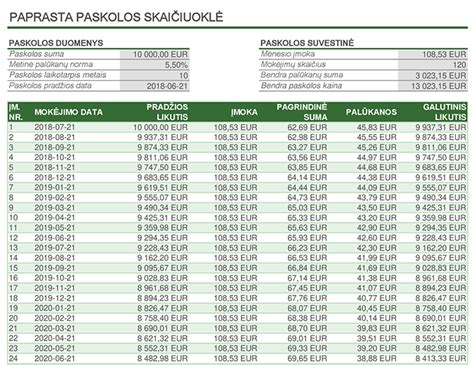

Kredito Grąžinimo Metodai

Yra du pagrindiniai kredito grąžinimo metodai, kuriuos galite pasirinkti:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

7 Dave'o Ramsey patarimai pirmą kartą perkantiems būstą

Išvados

Būsto paskolos lengvatos Lietuvoje yra reglamentuojamos Atsakingojo skolinimo nuostatų ir bankų vidaus politikų. Nors išimtys dėl didesnio DSTI rodiklio taikomos retai, klientai gali pasinaudoti įvairiomis lengvatomis, tokiomis kaip įmokų atostogos, sumažinimas ar datos pakeitimas, susidūrus su finansiniais sunkumais. Svarbu atidžiai įvertinti savo finansines galimybes ir pasirinkti tinkamiausią kredito grąžinimo metodą.

Ši informacija pagrįsta Lietuvos Respublikos Vartojimo kredito įstatymu, siekiant užtikrinti skaidrų ir atsakingą skolinimąsi.