Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

Koks turtas apmokestinamas nekilnojamojo turto mokesčiu rasite čia.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Apmokestinamas turtas

- Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus (neviršijanti 220 000 eurų už 2019 metus), nekilnojamojo turto mokesčiu neapmokestinama.

Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus (neviršijanti 286 000 eurų už 2019 metus). Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Kokios taikomos nekilnojamojo turto mokesčio lengvatos rasite čia.

Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Šiuo metu gyventojai, turintys iki 150 tūkst. eurų vertės būstą, NT mokesčio nemoka. Didesnė vertė iki 300 tūkst. eurų apmokestinama 0,5 proc. mokesčio tarifu. Nuo 300 iki 500 tūkst. eurų vertės apmokestinama 1 proc., o didesnė už pusę milijono eurų vertė - 2 proc.

Pagal Vyriausybės patvirtintus pasiūlymus, dabartinės visiems vienodos neapmokestinamos NT vertės neliktų. Tačiau planuojama įvesti atskirą apmokestinimo tvarką pirmajam (pagrindiniam) gyvenamajam būstui ir kitam nekilnojamajam turtui - pavyzdžiui, papildomiems butams, namams, garažams ar sodyboms. Už būstą, kuriame žmogus deklaruoja gyvenamąją vietą, mokestis būtų skaičiuojamas remiantis savivaldybės nustatytu neapmokestinamuoju dydžiu ir tarifu, kuris galėtų svyruoti nuo 0,1 iki 1 proc. Jei savivaldybė iki nustatyto termino sprendimo nepriimtų, visai būsto vertei būtų automatiškai taikomas minimalus - 0,1 proc. tarifas.

Gyventojams priklausantis nekilnojamasis turtas, kuris nėra jų pagrindinis gyvenamasis būstas, pavyzdžiui, sodo namelis, garažas ar antras butas - būtų apmokestinamas tik tuo atveju, jei jo vertė viršytų 20 tūkst. eurų. Šiuo atveju būtų taikoma progresinė mokesčių sistema: nuo 20 tūkst. iki 200 tūkst. eurų būtų taikomas 0,1 proc. tarifas, nuo 200 iki 400 tūkst. eurų - 0,2 proc., nuo 400 iki 600 tūkst. eurų - 0,5 proc., o viršijus 600 tūkst. eurų - 1 proc.

Pavyzdžiui, jei žmogus turi sodo namelį, kurio vertė siekia 30 tūkst. eurų, mokestis būtų skaičiuojamas tik nuo vertės dalies, viršijančios 20 tūkst. eurų - šiuo atveju nuo 10 tūkst. eurų, o tai sudarytų 10 eurų per metus.

Beje, be NT mokesčio Lietuvoje taikomas ir žemės mokestis.

Nekilnojamojo turto mokesčiai Baltijos šalyse ir Lenkijoje

O kaip nekilnojamasis turtas apmokestinamas Lietuvos kaimynėse Latvijoje, Estijoje ir Lenkijoje?

Estija

Panašu, Estijoje 2025 m. nekilnojamojo turto mokesčio sistema išlieka viena paprasčiausių Europoje, nes apmokestinama yra tik žemė (pastatų ar statinių vertė nėra apmokestinama). Dažniausiai NT mokestis yra mokamas kartą per metus, tačiau kai jo suma viršija 100 eurų, mokestis mokamas dviem dalimis.

Pirmoji mokesčio dalis turi būti apmokama kovo 31 d., o antroji dalis - iki spalio 1 d. Žemės mokesčio tarifai Estijoje svyruoja nuo 0,1 iki 2 proc. mokestinės vertės per metus.

Apmokestinamoji vertė nustatoma centralizuotai, o jai taikomi mokesčio tarifai priklauso nuo žemės paskirties:

- Gyvenamosios paskirties, namų valdų žemė: 0,1-1 proc.

- Ūkinės paskirties žemė: 0,1-0,5 proc.

- Kitos paskirties žemė (pvz., komercinė, gamybinė, transporto): 0,1-2 proc.

Siekiant išvengti staigaus žemės mokesčio šuolio po vertės perskaičiavimo, Estijoje galioja apribojimas: mokestis negali augti daugiau nei 50 proc. per metus. Tačiau yra išimtis - jeigu tas 50 proc. padidėjimas sudaro mažiau nei 20 eurų, tuomet mokestis vis tiek didinamas 20 eurų. Pavyzdžiui, jei perskaičiavus žemės vertę paaiškėja, kad 50 proc. mokesčio padidėjimas sudaro tik 16 eurų, ši riba lengvata netaikoma - mokestis vis tiek išauga iki 20 eurų. Tokiu atveju faktinis mokesčio augimas viršija 50 proc.

Tam tikrais atvejais Estijoje yra taikomos ir kitos lengvatos. Pavyzdžiui, Taline gyventojai atleidžiami nuo žemės mokesčio, jei jų žemės plotas nesiekia 1,5 tūkst. kvadratinių metrų. Tuo metu jei žemė priklauso keliems savininkams, lengvata yra taikoma proporcingai jų turto daliai.

Latvija

Latvijoje NT mokestis yra taikomas tiek fiziniams, tiek juridiniams asmenims, turintiems žemės, pastatų ar jų dalių. Mokestis apskaičiuojamas nuo kadastrinės turto vertės, o tarifai gali svyruoti nuo 0,2 iki 3 proc.

Konkrečius tarifų dydžius kiekvienais metais nustato savivaldybės - jos gali pritaikyti mažesnius ar didesnius tarifus priklausomai nuo turto naudojimo paskirties, būklės ir kitų kriterijų. Jei kažkuri savivaldybė nepaskelbia tarifų iki nurodyto laikotarpio, tuomet taikomas standartinis 1,5 proc. tarifas.

Savivaldybės turi teisę padidinti tarifą iki 3 proc. apleistiems, netvarkomiems pastatams.

NT mokesčiu Latvijoje apmokestinami ir įvairūs inžineriniai statiniai - greitkeliai, gatvės, automobilių stovėjimo aikštelės, tiltai, viadukai, tuneliai, įvairūs vamzdynai, ryšių ar elektros linijos.

Gyvenamiesiems namams, jų dalims ir visoms negyvenamųjų pastatų dalims, kurios yra funkciškai naudojamos gyvenimui, bet nėra skirtos verslui ar prekybai, yra taikomas progresinis tarifas. Tokiu atveju mokesčio dydis priklauso nuo turto kadastrinės vertės. Jei būstas vertinamas iki 56 915 eurų, taikomas 0,2 proc. tarifas. Turto vertei nuo 56 915 iki 106 715 eurų taikomas 0,4 proc. tarifas, o vertei virš 106 715 eurų - 0,6 proc.

Latvijoje iki 3 proc. NT mokestis taikomas nedirbamai žemei, kuri yra tinkama naudoti žemės ūkio veiklai. Jei žemei yra pritaikyti ūkinės veiklos apribojimai dėl reikalavimų neatitikimo, savivaldybės gali pridėti dar 1,5 proc., tad tarifas gali išaugti iki 4,5 proc.

Tiesa, kai kuriais atvejais yra suteikiamos lengvatos. Pavyzdžiui, jei gyvenamosios paskirties NT priklauso įmonei, gali būti taikomas mažesnis tarifas - nuo 0,2 iki 0,6 proc. Tačiau ši lengvata įsigalioja tik tuo atveju, jei būstas išnuomotas, o nuomos sutartis tinkamai įregistruota Latvijos žemės registre.

Lengvatos numatytos ir aplinkai draugiškiems pastatams - 50 proc. NT mokesčio lengvata suteikiama naujai pastatytiems arba visiškai atnaujintiems pastatams, priduotiems nuo 2023 metų, jei jie turi tarptautinius tvarumo sertifikatus ir jų įvertinimas yra ne mažesnis kaip 55 proc.

Dar 2025 m. Latvija planuoja pereiti prie universaliosios vertės, kuri tiksliau atspindės rinkos kainas ir taps pagrindu mokesčių skaičiavimui. Ji bus apskaičiuota pagal sandorių duomenis nuo 2012 metų pradžios iki 2022 metų vidurio ir neviršys 80 proc. vidutinio nekilnojamojo turto kainų lygio. Ši vertė taps pagrindu ne tik pagrindiniu įrankiu NT mokesčių skaičiavimui, bet ir bus naudojama kitų mokesčių, finansinių ataskaitų bei apskaitos dokumentų rengimui, ypač padalytos nuosavybės atvejais.

Lenkija

Nuo 2025 m. sausio 1 d. Lenkijoje įsigaliojo nauji nekilnojamojo turto mokesčio tarifai ir taisyklės, kurios paveikė tiek gyventojus, tiek verslo subjektus.

Lenkijoje taikomi NT mokesčio tarifai:

- Gyvenamieji pastatai: 1,19 zloto (0,28 euro) už kv. m.

- Komerciniai pastatai: 34 zlotai (8 eurai) už kv. m.

- Žemė po gyvenamaisiais pastatais: 0,73 zloto (0,17 euro) už kv. m.

- Žemė, naudojama verslo veiklai: 1,38 zloto (0,32 euro) už kv. m.

- Inžineriniai statiniai: 2 proc. nuo jų bruto vertės.

Šie tarifai yra maksimalūs, todėl savivaldybės gali nustatyti ir mažesnius tarifus savo teritorijose. Pavyzdžiui, Opolės mieste gyventojai moka mažesnį NT mokestį nei kituose didmiesčiuose.

Lenkijoje NT mokestis mokamas keturis kartus per metus. Fiziniai asmenys šį mokestį moka keturiomis lygiomis įmokomis: iki kovo 15 d., gegužės 15 d., rugsėjo 15 d. ir lapkričio 15 d. Jei metinė mokesčio suma neviršija 100 zlotų, visa suma turi būti sumokėta iki pirmosios įmokos termino, t. y., iki kovo 15 d.

Juridiniai asmenys ir organizacijos, neturintys juridinio asmens statuso, moka šį mokestį kas mėnesį, proporcingai mokesčio trukmei.

Lenkijoje taikoma nemažai NT mokesčio lengvatų, priklausomai nuo turto paskirties, savininko statuso ar specifinių aplinkybių. Pavyzdžiui, pirmasis (pagrindinis) gyvenamasis būstas dažniausiai yra apmokestintas simboliniu tarifu, jei atitinka tam tikras sąlygas (pvz., savininkas deklaravęs gyvenamąją vietą tame būste). Pensininkai ir žmonės su negalia gali būti atleidžiami nuo NT mokesčio arba jiems taikomos lengvatos, jei jų pajamos neviršija nustatytų ribų. Kiekviena savivaldybė turi teisę papildomai taikyti vietines lengvatas pagal savo sprendimus - jos gali būti taikomos, pavyzdžiui, daug vaikų auginančioms šeimoms, ar verslams, investuojantiems į vietinę infrastruktūrą ar kuriantiems naujas darbo vietas.

Nekilnojamojo turto nuomos pajamų apmokestinimas

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų;

- įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Negyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Nekilnojamojo turto mokesčio tarifai Lietuvoje

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Vadovaujantis Lietuvos Respublikos finansų ministerijos pateiktais duomenimis: Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst.

| Turto vertės dalis | Mokesčio tarifas |

|---|---|

| Viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Viršijanti 500 000 eurų | 2 proc. |

Pavyzdžiui: Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

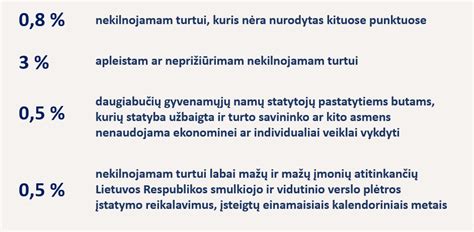

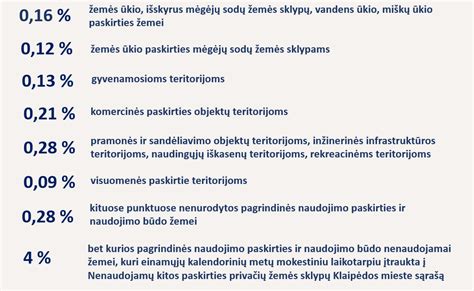

Svarbu! Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas. Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus. Nepakankama informacija arba neteisingas mokesčių įsipareigojimų vykdymas gali lemti baudas ar kitas teisines pasekmes.