Nekilnojamojo turto nuoma yra populiarus būdas gauti pajamų, tačiau svarbu žinoti, kaip teisingai apmokestinti gautas pajamas ir kokios yra nuomos sutarties sąlygos. Šiame straipsnyje aptarsime nekilnojamojo turto nuomos apibrėžimą, mokesčius ir sutartis Lietuvoje.

Nekilnojamasis ir kilnojamasis turtas

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas. Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla. Tačiau, yra du būdai apmokestinti pajamas:

- sumokėti 15 proc. pajamų mokestį;

- įsigyti verslo liudijimą.

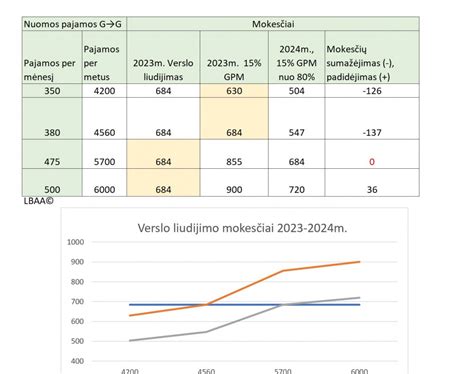

Kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei. Kalbant apie verslo liudijimus, svarbu paminėti, kad nuo 2020 m. liepos 1 d. Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų.

Pajamos pagal verslo liudijimą

Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos). Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Pajamos deklaruojamos metinėje pajamų deklaracijoje

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Kitos paskirties nekilnojamojo turto nuoma

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Kai gautos pajamos iš gyvenamosios ir kitos paskirties nekilnojamojo turto nuomos apmokestinamos 15 proc.:

- Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc.

- Jei turtas nuomojamas gyventojams (vykdantiems individualią veiklą ir naudojantiems išsinuomotą turtą veiklai vykdyti), turtas taip pat priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo minėtas gyventojas (nuomininkas).

Kito turto nuoma

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia. Gautos pajamos bus apmokestinamos taikant 15 proc.

Kai toks turtas nuomojamas kitiems gyventojams, nuo gautų pajamų nuomotojas, metams pasibaigus, iki kitų metų gegužės 1 d. turi sumokėti 15 proc. pajamų mokestį ir pajamas deklaruoti Metinėje pajamų deklaracijoje. O jei turtas nuomojamas įmonėms, nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

PVM apmokestinimas

Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai. Bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 45 000 Eur sumą.

Būsto nuomos sutartis

Būsto (buto ar namo su sklypu) nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį (paprastai apie pusę procento objekto vertės) mokestį per mėnesį. Be abejo, abiem sandorio šalims būtina tokį susitarimą užfiksuoti ir aprašyti.

Vis dar pasitaiko atvejų, kai šalys vengdamos mokesčių valstybei ar dėl klaidingų įsitikinimų nesudaro nuomos sutarties, tačiau nuoma vyksta. Sutartys turi būti sudaromos raštiškai. Vis dar pasitaiko atvejų, kuomet nuomos sutartis sudaroma žodiškai. Taip gali būti, tačiau rašytinė nuomos sutartis padės išvengti ginčų. Be to, teisės aktų tvarka ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė. Sutartis privalo būti sudaryta valstybine kalba. Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis. Nuomos sutartis gali būti sudaryta ir patvirtinta notaro arba sudaroma be notaro (didžioji dalis nuomos sutarčių netvirtinamos notaro). Taip pat šios sutartys gali būti užregistruotos Registrų centre. Paprastai to reikia norint deklaruoti gyvenamąją vietą ar apsaugoti savo interesus prieš trečiąsias šalis.

Nuomininkas gali deklaruoti savo gyvenamąją vietą nuomojamame bute ar name tik gavęs savininko sutikimą.

Svarbiausi nuomos sutarties punktai:

- Nurodyti terminą, kuriam laikui turtas nuomojamas. Būna ir neterminuotų sutarčių, tačiau mes visada rekomenduojame apibrėžti nuomos laikotarpį. Aiškus baigtinis terminas leidžia tiek savininkui, tiek nuomininkui turėti aiškius rėmus laike, prognozuoti būsimus veiksmus.

- Nurodyti nuomos kainą. Aptarti ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis). Pasibaigus nuomos terminui, nuomos kaina gali būti peržiūrima ir keičiama.

- Nurodyti nuomos užstatą (depozitą).

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė (tvarkingas, išvalytas ir pan.), inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt. Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto. Tai padeda išvengti interpretacijų bei nesusipratimų nuomos termino pabaigoje.

Kartais kyla klausimas dėl turto nudėvėjimo arba dėl galimos žalos (subraižytos grindys, išpurvintos sienos ar lubos, įskilusios plytelės ir t. t.). Tokiu atveju labai gelbsti būsto perdavimo metu daroma buto ar namo būklės fotofiksacija. Tada visoms šalims nekyla klausimų, kas ir kaip atrodė perdavimo metu ir kaip yra dabar - turtą grąžinant. Kuo išsamesnė ir pilnesnė sutartis, tuo mažiau erdvės interpretacijoms ar nesusipratimams.

Remontas

Kieno pareiga atlikti kapitalinį ir einamąjį remontą? Esant poreikiui, kapitalinį remontą turi atlikti savininkas. Paprastai tai apima esmines buto ar viso pastato konstrukcijas (stogą, sienas, pamatus, langus ar inžinerinius įrengimus). Smulkų remontą gali atlikti ir nuomininkas, ir nuomotojas, priklausomai nuo susitarimo ir nuo to, kodėl atsirado tokio remonto poreikis.

Nesutarimai tarp nuomininko ir nuomotojo

Kaip sprendžiami nesutarimai tarp nuomininko ir nuomotojo, pvz., sugedus buitinei technikai? Dažnas klausimas būna, kas turi dengti sugedusios buitinės technikos remonto ar keitimo nauja įranga išlaidas. Bendra taisyklė yra tokia - jei buitinė technika sugedo dėl senumo, tuomet išlaidas kompensuoja nuomotojas, tačiau jei sugedo dėl netinkamo naudojimo - be abejo, kompensuoja nuomininkas.

Teisė nuomoti

Jei nuomojamas turtas yra įkeistas kreditoriams, tokiu atveju turi būti banko/kreditoriaus sutikimas nuomoti.

Turto draudimas

Nuomininkui svarbu pasidomėti, ar nuomojamas būstas ir jame esantis turtas (baldai, buitinė technika, kt.) yra apdrausti.

Nuomininko patikimumas

Savininkams rekomenduojama patikrinti būsimo nuomininko mokumą.

tags: #kas #yra #nekilnojamo #turto #nuoma