Turtas - iš esmės bet koks resursas, turintis vertę. Tai gali būti nekilnojamasis turtas, pinigai, vertybiniai popieriai, įranga ir bet koks kitas turtas, turintis tam tikrą vertę rinkoje. Bendrosiose gyvenimo srityse turtas gali būti labai įvairus ir turėti įvairių klasifikacijų. Visas įmonės turtas yra atspindimas balanse (viena iš pagrindinių įmonių finansinių ataskaitų), balanso sudarymo dienai.

Šiame straipsnyje aptarsime pagrindines turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes ir kitus svarbius aspektus.

Siaurąja prasme, turtas - tai daiktas ar daiktų visuma. Plačiąja prasme, turtas apima daiktus, turtines teises ir pareigas, išimtines teises, žaliavas, prekes, pastatus, pinigus, prekių ir paslaugų ženklus, taip pat veiksmus ir veiksmų rezultatus, pavyzdžiui, paslaugų teikimą ar darbų atlikimą.

Ekonominė turto samprata turtu pripažįsta visumą pinigais įkainojamų materialinių ir nematerialinių vertybių, įskaitant pelną, kuris būtų gautas. Ši samprata akcentuoja galimybę turtą įvertinti pinigais, nepriklausomai nuo jo formos.

Turto Sinonimai

Nors terminas "turtas" yra plačiai naudojamas, galima rasti ir sinonimų, priklausomai nuo konteksto:

- Vertybės: Pabrėžia turto ekonominę vertę.

- Kapitalas: Dažnai naudojamas kalbant apie investicijas.

- Nuosavybė: Akcentuoja turto priklausomybę savininkui.

Turto Klasifikacija

Bendrosiose gyvenimo srityse turtas gali būti labai įvairus ir turėti įvairių klasifikacijų:

- Pagal apčiuopiamumą:

- Materialusis turtas: Turi fizinę formą, pvz., pastatai, įrengimai, žemė, transporto priemonės.

- Nematerialusis turtas: Neturi fizinės formos, bet turi vertę, pvz., patentai, prekės ženklai, programinė įranga.

- Pagal trukmę:

- Ilgalaikis turtas: Naudojamas ilgiau nei vienerius metus, pvz., pastatai, įrengimai.

- Trumpalaikis turtas: Suvartojamas per vienerius metus, pvz., atsargos, pinigai.

- Pagal pobūdį:

- Nekilnojamasis turtas: Žemė ir bet kas, kas prie jos pritvirtinta, pvz., pastatai.

- Kilnojamasis turtas: Bet koks kitas turtas, kuris nėra nekilnojamasis, pvz., automobiliai, įranga.

Kilnojamasis ir Nekilnojamasis Turtas

Turtas skirstomas į kilnojamąjį ir nekilnojamąjį. Svarbu atskirti šias dvi kategorijas, nes joms taikomi skirtingi teisiniai reguliavimai ir apmokestinimo tvarka.

Nekilnojamasis Turtas

Nekilnojamasis turtas - tai nekilnojamasis turtas pagal savo prigimtį ir įstatymais tokiu pripažintas kilnojamasis turtas.

Nekilnojamasis turtas pagal prigimtį yra žemė ir su ja susiję daiktai (pastatai, įrenginiai, sodiniai ir kita), kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų naudojimo paskirties ir iš esmės nesumažinus jų ekonominės vertės.

Įstatymai nekilnojamuoju pripažįsta kilnojamąjį turtą, kuriam nustatyta privaloma teisinė registracija, pavyzdžiui, laivus, orlaivius, kosminius laivus. Nekilnojamaisiais daiktais įstatymai gali pripažinti ir kitą turtą, pavyzdžiui, įmonę.

Nekilnojamuoju turtu laikomi:

- Žemės sklypai

- Įvairūs statiniai (taip pat nebaigti statyti) - tai pastatai, priestatai, tiesiniai (inžinieriniai tinklai, keliai ir pan.)

- Visa tai, kas statoma (montuojama, tiesiama) ar jau yra pastatyta (sumontuota, nutiesta) naudojant statybines medžiagas, statybos gaminius, statybos dirbinius ir yra tvirtai sujungti su žeme

- Gyvenamajame ar negyvenamajame pastate esantys butai ar įrengtos gyvenamosios patalpos ir kitą funkcinę (ne gyvenamąją) paskirtį turinčios patalpos

- Įvairūs inžinieriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu ir pan.

Turto pripažinimas nekilnojamuoju sukelia tam tikrus teisinius padarinius:

- Toks turtas dažniausiai turi būti registruojamas viešame registre.

- Apmokestinamas nekilnojamojo turto mokesčiu.

- Šio turto sandoriams keliami specialūs reikalavimai (pavyzdžiui, nekilnojamojo turto sandoriai privalo būti tvirtinami notaro).

Nekilnojamajam turtui gali būti pripažįstamos tam tikros turtinės teisės, susijusios su nekilnojamuoju daiktu, pavyzdžiui:

- Nekilnojamojo daikto savininko pirmumo teisė įsigyti to daikto parduodamą dalį.

- Naudoti kitam subjektui priklausantį nekilnojamąjį daiktą (pavyzdžiui, nuomos teisė).

- Apribojama tokio daikto savininko teisė į turimą daiktą (pavyzdžiui, servitutas).

Ši nekilnojamojo turto samprata vyrauja bendrosios teisės sistemoje, kur nekilnojamasis turtas suprantamas kaip materialaus pasaulio dalykas (real estate) ir kaip turtinės teisės į materialaus pasaulio dalyką (real property).

Nekilnojamajam turtui taikoma specialaus vertinimo procedūra - nekilnojamasis turtas gali būti vertinamas rinkos vertės pagrindu siekiant sužinoti rinkos kainą, už kurią nekilnojamasis turtas galėtų būti parduodamas vertinimo dieną, taip pat gali būti vertinamas remiantis žinybiniais instituciniais (ne rinkos) metodais, pavyzdžiui, vertė nustatinėjama atliekant buhalterinę apskaitą, kadastrinį vertinimą, deklaruojant ar apmokestinant turtą ir kita.

Nekilnojamojo turto vertė nustatoma taikant:

- Lyginamosios (pardavimo kainos analogų)

- Atkuriamosios (išlaidų, būtinų atkurti nekilnojamąjį turtą, apskaičiavimas)

- Naudojimo pajamų (vertė nustatoma kapitalizuojant iš nekilnojamojo turto gaunamas pajamas)

- Ypatingosios (taikomas unikalioms meno ar istorijos vertybėms) vertės metodą.

Nekilnojamasis turtas dažniausiai vertinamas, kai jis parduodamas, perduodamas kaip nepiniginis įnašas, mainomas, dovanojamas, paveldimas, apdraudžiamas, apmokestinamas, įkeičiamas, išnuomojamas, pripažįstamas bešeimininkiu ir kita.

Nekilnojamojo turto vertinimas atliekamas remiantis sutartimis ar įmonės (įstaigos, organizacijos), kurios vidaus reikmėms ir tiesioginėms funkcijoms įgyvendinti reikalingas turto vertinimas, pavedimu.

Nekilnojamasis turtas Lietuvoje

Lietuvoje, pagal Nekilnojamojo turto mokesčio įstatymą (2005), nekilnojamasis turtas apmokestinamas nekilnojamojo turto mokesčiu.

Pagal Turto ir verslo vertinimo pagrindų įstatymą (1999, nauja redakcija įsigaliojo 2012): Turto vertinimo subjektais laikomi užsakovai ir turtą vertinančios įmonės, taip pat vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotos institucijos. Užsakovai gali būti fiziniai, juridiniai asmenys ar įmonės, neturinčios juridinio asmens teisių, norintys žinoti nekilnojamojo turto vertę.

Nekilnojamojo turto vertintoju laikomas fizinis ar juridinis asmuo, turintis Lietuvos Respublikos audito, apskaitos ir turto vertinimo instituto išduotą turto vertinimo kvalifikacijos pažymėjimą (kvalifikacijos atestatą) ir besiverčiantis nekilnojamojo turto vertinimo veikla.

Nekilnojamąjį turtą vertinanti įmonė, išskyrus vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotą instituciją, privalo apsidrausti civilinės atsakomybės draudimu.

Nekilnojamojo turto vertintojų ir nekilnojamąjį turtą vertinančių įmonių veiklos valstybinę priežiūrą atlieka Lietuvos Respublikos audito, apskaitos ir turto vertinimo institutas.

Nekilnojamasis turtas vertinamas remiantis vyriausybės 2012 patvirtinta Turto ir verslo vertinimo metodika ir 2005 patvirtintomis Nekilnojamojo turto vertinimo taisyklėmis (nauja redakcija 2011).

Pagal Nekilnojamojo turto registro įstatymą (1996, nauja redakcija 2001) nekilnojamojo turto registrą tvarko Registrų centras, pavaldus Teisingumo ministerijai.

Registrų centras atlieka šias funkcijas:

- Registruoja fizinių ir juridinių asmenų nekilnojamojo turto, nuosavybės ir kitas daiktines teises į nekilnojamuosius daiktus, šių teisių suvaržymus, taip pat įstatymų nustatytus juridinius faktus.

- Teikia oficialią informaciją apie registre sukauptus duomenis.

- Organizuoja ir atlieka statinių kadastrinius matavimus.

- Formuoja, tvarko, atnaujina nekilnojamojo turto kadastro ir registro duomenų banką.

- Atlieka nekilnojamojo turto rinkos tyrimus ir turto vertinimą.

- Registruoja juridinius asmenis, teikia duomenis apie juos valstybės institucijoms ir kitiems vartotojams.

- Atlieka įvairius topografinius darbus ir geodezines kontrolines nuotraukas.

- Registruoja gyvenamąsias vietoves ir gatves.

- Tvarko žemės ir miško naudojimo registrą.

- Rengia dokumentus, teikia konsultacijas nekilnojamojo turto klausimais ir kita.

Kilnojamasis Turtas

Kilnojamasis turtas tai turtas, kuris gali būti perkeltas iš vienos vietos į kitą nepakeitus jo paskirties ir nesumažinus jo vertės. Registruotinam kilnojamajam turtui priskiriami automobiliai, žemės ūkio technika, šaunamieji ginklai ir kt.

Nekilnojamojo ir kilnojamojo turto palyginimas:

| Savybė | Nekilnojamasis turtas | Kilnojamasis turtas |

|---|---|---|

| Perkeliamumas | Negali būti perkeliamas nekeičiant paskirties | Gali būti perkeliamas |

| Registracija | Privaloma registracija | Gali būti registruojamas |

| Apmokestinimas | Apmokestinamas nekilnojamojo turto mokesčiu | Gali būti apmokestinamas |

Turto rūšys įmonės balanse

Įmonės turtas gali būti skirstomas į kelias grupes:

- Ilgalaikis materialusis turtas

- Ilgalaikis nematerialusis turtas

- Trumpalaikis finansinis turtas

- Trumpalaikis nefinansinis turtas

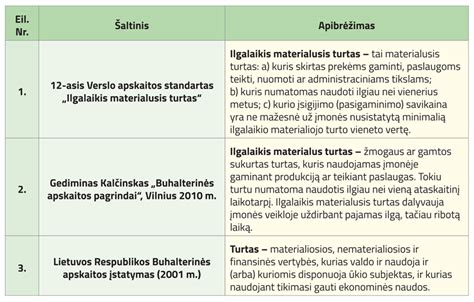

Ilgalaikis materialusis turtas

Ši turto grupė gamybos įmonėse paprastai būna pagrindinė ir yra reikalinga efektyviam gamybos procesui. Taip pat reikšmingą ilgalaikį materialų turtą gali turėti ir kitos įmonės: mažmeninės prekybos, statybos ir pan. Paslaugų įmonėse čia dažniausiai pateks automobiliai, biuro technika ir pan.

Ilgalaikis nematerialusis turtas

Paprastai daugiau šio tipo turto turi tik didesnės ar nestandartinės įmonės, kurių verslas remiasi "know-how" ar patentais. Mažesnės bei vidutinės įmonės paprastai šioje grupėje išskiria tik programinės įrangos licencijas.

Trumpalaikis finansinis turtas

Tai likvidžiausias įmonės turtas, kas daugeliu atveju yra piniginiai aktyvai (ar tokie, kurie greit gali būti paversti į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius.

Trumpalaikis nefinansinis turtas

Tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse.

Balanse esanti turto vertė nebūtinai bus lygi realiai turto rinkos vertei.

Ilgalaikis turtas: apibrėžimas ir valdymas

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos.

Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Nekilnojamojo turto investavimas pradedantiesiems – išsamus vadovas 2024 m.

Kaip nustatoma ilgalaikio turto vertė?

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė vertė (įsigijimo savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis vertės pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.