Norint įsigyti nuosavą būstą, dažnai prireikia finansavimo iš banko. Būsto paskolos gavimas gali atrodyti sudėtingas procesas, ypač jei tai pirmasis būstas. Tačiau žinant pagrindinius aspektus ir tinkamai pasiruošus, galima sėkmingai įgyvendinti šį tikslą.

Atsakingas Skolinimas ir Bankų Reikalavimai

Finansų įstaigos, teikdamos būsto paskolas, vadovaujasi Atsakingojo skolinimosi nuostatais. Pagal juos, gyventojų skolinimosi galimybės vertinamos pagal skirtingus kriterijus. Žiūrima ne tik į tai, ar besiskolinantys turi pradinį įnašą būstui įsigyti, bet ir į jų uždarbį, darbinę patirtį.

Taip siekiama apsaugoti gyventojus ir kreditorius nuo praeities klaidų, kai paskolos buvo lengviau išduodamos, o daugelis susidūrė su nemokumu. Dabar siekiama užtikrinti, kad paskolos gavėjai sugebės grąžinti paskolą laiku, o finansų įstaiga išvengs rizikų.

Į Ką Bankai Kreipia Dėmesį Vertindami Pajamas?

"Urbo" banko Verslo tarnybos direktorius Julius Ivaška teigė, kad bankai vertina tik tas pajamas, kurios yra oficialios, t.y. deklaruojamos Valstybinėje mokesčių inspekcijoje ("Sodroje"). Svarbu, kad įmonė, iš kurios klientas gauna pajamas, vykdytų stabilią ir pelningą veiklą. Jei darbdavys turi finansinių sunkumų ar įsiskolinimų, tokios pajamos laikomos nepatikimomis, o kliento galimybės gauti paskolą sumenksta.

Taip pat svarbu, kiek žmogaus pajamos yra skaidrios ir prognozuojamos. Bankai naudoja oficialius duomenų šaltinius - VMI, "Sodros" informaciją, todėl atsižvelgiama tik į tas pajamas, kurios ten atsispindi. Kalbant apie individualią veiklą, labai svarbu, kad atsiskaitymai su klientais vyktų per banko sąskaitą. Rekomenduojama, kad bent 50 proc. deklaruojamų pajamų būtų gaunama pavedimais.

Bankai žiūri, ar veikla, iš kurios gaunamos pajamos, bus tvari visą paskolos laikotarpį. Todėl analizuojama ne tik kliento, bet ir jo darbdavio ar individualios veiklos perspektyvos. Galiausiai - pajamos turi būti pakankamos tiek šeimos pragyvenimui, tiek finansinių įsipareigojimų vykdymui.

Net jeigu gaunamos pajamos iš skirtingų darbų yra skaičiuojamos bendrai, tam, kad bankas jas laikytų tvariomis, reikia atitikti tam tikrus reikalavimus: pajamos turi būti gaunamos reguliariai ir išlaikant vienodą lygį.

Šios pajamos nebus įtrauktos į tvarias pajamas:

- Vienkartinė premija

- Socialinė išmoka

- Bedarbių pašalpa

Pajamos iš nuomos pripažįstamos tik tuo atveju, jei jos deklaruotos, su nuomininkais pasirašytos nuomos sutartys ir jos turi ilgalaikės nuomos požymių. O pajamos, kurios gaunamos iš vienkartinės veiklos, taip pat nebus vertinamos.

Nebus vertinamos ir pajamos iš operacijų kriptovaliutomis ar vertybiniais popieriais, net jei tuo užsiimate reguliariai. Jei gyventojai ir deklaruoja bei dokumentuoja gaunamas pajamas, tačiau negali įrodyti, kad jas gauna, bankas taip pat gali atsisakyti suteikti norimą paskolą.

Jei klientas visas pajamas gauna grynaisiais iš individualios veiklos, VMI jas deklaruoja, dokumentai tvarkingi, tačiau negali pagrįsti faktinio jų gavimo - bankas paskolos nesuteiks. Rekomenduojama įsigyti mokėjimo terminalus ir siūlyti klientams atsiskaityti negrynaisiais pinigais, o gautus grynus pinigus periodiškai įnešti į banko sąskaitą, kad būtų aiškiai matomas jūsų pajamų lygis.

Kiek Laiko Reikia Išdirbti Vienoje Įmonėje?

"Luminor" banko būsto finansavimo srities vadovė Laura Žukovė teigia, kad jeigu pajamos gaunamos pagal darbo sutartį, tada yra vertinamas paskutinių 6 mėnesių pajamų vidurkis. O jei tai yra kitos rūšies pajamos, pavyzdžiui, iš individualios veiklos, tuomet vertinamas pajamų tęstinumas bent paskutinius 12 mėnesių. Visais atvejais kliento mokumo vertinimas turi atitikti Atsakingojo skolinimo nuostatų reikalavimus, pavyzdžiui, paskolų mėnesio įmokos negali viršyti 40 proc. gaunamų mėnesinių pajamų.

Gaukite išankstinį būsto paskolos patvirtinimą – 2026 m. patarimai ir gudrybės

SEB banko Privačių klientų finansavimo departamento vadovas Ugnius Vipartas kalba, kad gyventojams - tiek dirbantiems pagal darbo sutartį, tiek individualios veiklos pažymėjimą ar verslo liudijimą - bankas iš esmės taiko tuos pačius reikalavimus. Dirbantieji pagal individualios veiklos pažymėjimą ar verslo liudijimą turi patys bankui pateikti jų gaunamas pajamas ir išlaidas, susijusias su vykdoma veikla, liudijančius dokumentus. Suteikiant būsto kreditą yra atsižvelgiama ne tik į asmens (jo šeimos) gaunamas tvarias pajamas, jų stabilumą - suteikdami būsto paskolas bankai vertina ir kitus kriterijus. Pavyzdžiui, asmens (asmens šeimos) finansinius įsipareigojimus, kredito istoriją, galimą riziką, taip pat atsižvelgiame į prašomo kredito sumą ir terminą, nuosavų lėšų dalį.

Pajamų Tvarumas ir Stabilumas

Ilgesnė darbo trukmė vienoje įmonėje ir sukaupta profesinė patirtis nėra pagrindinis kriterijus, kuris gali nulemti paskolos išdavimą ar palūkanų dydį. Tačiau šie aspektai laikomi teigiamais vertinant kliento pajamų stabilumą ir tvarumą. Tokia darbo istorija rodo kliento gebėjimą išlaikyti nuolatines pajamas ir sustiprina jo finansinio saugumo vertinimą. Jeigu tai yra kitos rūšies pajamos, pavyzdžiui, individualios veiklos - tokiu atveju bus vertinamas pajamų tęstinumas bent paskutinius 12 mėn., prašoma papildomų dokumentų įvertinti tokių pajamų pagrįstumui.

"Swedbank" banko atstovas Gytis Vercinskas antrina, kad kiekvienas atvejis dėl būsto paskolos teikimo sąlygų yra vertinamas individualiai. Vertinama visą aplinkybių visumą - darbo pobūdis, patirtis, atliekant mokumo vertinimą, ypatingas dėmesys skiriamas pajamų tvarumo, stabilumo, jų kitimo (augimo ir mažėjimo) galimybės vertinimui. Jei asmuo užsiima papildoma veikla ir kiekvieną mėnesį gauna tvarias bei reguliarias, nekintančias papildomas pajamas ir jos nekelia abejonių, tokiu atveju bankas gali įtraukti į vertinimą. Įprastai vertiname ne trumpesnį nei 6 mėnesių stabilių pajamų gavimo laikotarpį, o kai pajamos nėra reguliarios ir jų tęstinumas gali kelti abejonių - vertinamas ilgesnis laikotarpis.

"Citadele" banko Lietuvos filialo vadovas Darius Burdaitis komentuoja, kad tam, jog bankas įtrauktų pajamas, klientas turi būti išdirbęs darbovietėje ne trumpiau kaip 6 mėnesius. Kalbant apie kitos rūšies nei darbo užmokesčio pajamas, pavyzdžiui, pajamos iš individualios veiklos, pagal verslo liudijimą, veiklos laikotarpis turi būti ne trumpesnis nei 2 metai, kad bankas galėtų jas laikyti tvariomis. Tokios pačios sąlygos galioja vykdantiems veiklą per mažąsias bendrijas ir gaunantiems pajamas pagal paslaugų teikimo sutartis - įmonė turėtų veikti sėkmingai ne trumpiau nei 2 metus.

Pagrindiniai Patarimai Prieš Imant Paskolą

- Finansinių galimybių įvertinimas: Atidžiai įvertinkite savo pajamas, išlaidas ir galimus pokyčius.

- Pradinis įnašas: Sukaupkite bent 15% būsto vertės pradinį įnašą. Kuo didesnis įnašas, tuo mažesnė paskola ir mažesnė įsipareigojimų našta.

- Kredito istorija: Pasirūpinkite gera kredito istorija.

- Paskolos sąlygos: Išnagrinėkite palūkanų normas, grąžinimo metodus ir kitas sąlygas.

- Patikima kredito įstaiga: Pasirinkite patikimą kredito įstaigą.

- Būsto pasirinkimas: Ieškokite būsto, kuris atitinka jūsų poreikius ir finansines galimybes.

Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Būsto paskolos gavimas daug kam gali pasirodyti itin sudėtingas procesas, ir taip, jeigu tai jūsų pirmasis būstas, visas procesas gali pasirodyti ne džiuginantis, o komplikuotas ir keliantis tikrą galvos skausmą. Kad taip nenutiktų, svarbu žinoti pagrindinius aspektus ir tinkamai pasiruošti.

Kas Gali Gauti Būsto Paskolą?

Būsto paskola gali būti suteikta fiziniam asmeniui, kuris yra Lietuvos Respublikos pilietis arba turi leidimą nuolat gyventi Lietuvoje. Svarbiausias kriterijus - pastovios, oficialios pajamos, leidžiančios užtikrinti paskolos grąžinimą. Norint gauti paskolą, asmuo turi būti pilnametis (nuo 18 metų) ir dažniausiai - bent 6 mėnesius dirbantis dabartinėje darbovietėje be bandomojo laikotarpio. Jei darbo vieta neseniai keitėsi, tačiau perėjimas buvo be pertraukų, o pajamos liko stabilios, tai taip pat gali būti vertinama teigiamai.

Pajamų Vertinimas

Pajamos vertinamos skaičiuojant vadinamąjį DTI (angl. Debt-to-Income) santykį - tai dalis pajamų, kuri gali būti skirta visiems finansiniams įsipareigojimams. Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų.

Pirmieji Žingsniai Prieš Imant Paskolą

- Būsto pirkimas - atsakingas žingsnis, todėl prieš nusprendžiant būstą įsigyti su paskola, vienas svarbiausių ir pirmųjų žingsnių - savo finansinių galimybių įsivertinimas. Pagrindiniai dalykai - savo, arba savo šeimos finansinė situacija ir turimas pradinis įnašas. Atminkite, kad mėnesio būsto paskolos įmoka, kartu su kitais turimais finansiniais įsipareigojimais neturi būti didesnė kaip 40proc.

- Kitas aspektas - įnašas, kurį turite būti sukaupę prieš kreipiantis į banką dėl paskolos. Koks jis turėtų būti? Bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15 proc. įsigyjamo būsto kainos ar vertės.

- Norint gauti paskolą būstui, pirmiausia jums reiktų konsultacijos, finansiniais klausimais galite kreiptis į banką. Galite registruotis ir vykti į konsultacijas į tiek bankų, kiek tik norite, jeigu tik turite laiko ir noro, tuomet būsite visiškai užtikrinti savo pasirinkimu.

- Jeigu būsto dar neišsirinkę - nieko tokio, galite aptarti ir apgalvoti savo finansines galimybes bei poreikius. Konsultacijai banke būkite pasiruošę, banko vadybininkas suteiks visą jus dominančią informaciją apie paskolos gavimą.

- Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą.

Paskolos Paraiškos Pateikimas ir Vertinimas

- Paskolos paraišką užpildyti galite nuvykę į banko skyrių, arba internetu. Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

- Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos.

- Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos.

Ką Daryti, Jei Bankas Atsisakė Suteikti Paskolą?

Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite. Bloga kredito istorija - ankščiau turėjote paskolų, ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas?

Paskolos Sutartis ir Jos Pasirašymas

Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą. Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure.

Paskolos Suteikimo Terminai ir Valiuta

Kokiam terminui galima gauti būsto paskolą? Kiekvienas bankas taiko savas taisykles kredito laikotarpiui. Pagal atsakingo skolinimosi taisykles maksimalus būsto kredito laikotarpis gali būti iki 30 metų, bet neilgesniam laikotarpiui nei žmogui sukaks 65 metai.

Kredito Grąžinimo Metodai

Kreditą galima gražinti dviem būdais:

- Anuitetinis kredito grąžinimo metodas (pastovus) - kai kas mėnesį mokate vienodo dydžio pastovią įmoką. Keičiasi tik Jūsų mokamos įmokos sudėtis: iš pradžių didesnę įmokos dalį sudaro palūkanos, vėliau didesnę įmokos dalį sudaro grąžinamo kredito dalis. Pati įmoka per visą kredito grąžinimo laikotarpį yra pastovi.

- Linijinis kredito gražinimo metodas - kai Jūsų įmoka susideda iš pastovios kredito dalies bei priskaičiuotų palūkanų. Šiuo metodu palūkanos skaičiuojamos nuo faktiško kredito likučio.

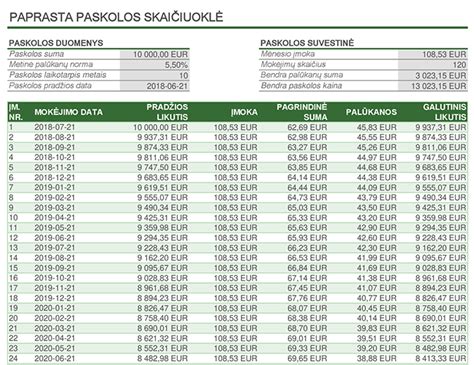

| Grąžinimo metodas | Mėnesio įmoka | Palūkanos (per visą laikotarpį) |

|---|---|---|

| Anuitetinis (pastovus) | 537 Eur | 72 000 - 93 000 Eur (4-5 proc.) |

| Linijinis | 694 Eur | 60 000 - 75 000 Eur (4-5 proc.) |

Yra dar keli būdai, kaip sutaupyti dar didesnę dalį pinigų už būsto kreditą mokant linijiniu metodu mokant 694 Eur įmoką per mėnesį ir kreditą grąžinti ne po 30, o po 20 metų, taip sutaupant 10-ties metų palūkanas.