Jeigu apsisprendėte imti būsto paskolą, turite būti maksimaliai pasiruošę ir užtikrinti tokiu savo sprendimu. Mes suprantame, kad nėra lengva pasiruošti tokiam rimtam ir ilgalaikiam įsipareigojimui, todėl paruošėme šiokį tokį informacinį gidą apie tai, ką reikia žinoti imant būsto paskolą. Kadangi būsto paskolos - bene dažniausiai pasirenkamas būsto pirkimo metodas visame pasaulyje, neišvengiama ir klaidų (tiek iš kreditorių, tiek iš pirkėjų pusės).

Įsigyjant būstą, vienas svarbiausių žingsnių yra tinkamos būsto paskolos pasirinkimas. Tai yra ilgalaikis, dažniausiai bent kelis dešimtmečius trunkantis finansinis įsipareigojimas, todėl būtina išsamiai suprasti visas sąlygas, kad galėtumėte priimti teisingą sprendimą. Nors daugelis žmonių renkasi būsto paskolą, tikrai ne visi žino, kokius klausimus reikėtų užduoti prieš pasirašant sutartį.

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Šaltinis: manoexpert.lt

Svarbiausi Klausimai Prieš Imant Būsto Paskolą

Sudėliojome ir pateiksime jums klausimyną su svarbiausiais klausimais.

- Kokios yra palūkanų normos? Bankas ar kita jūsų pasirinkta finansų įstaiga gali pasiūlyti skirtingų tipų palūkanas - fiksuotas arba kintamas. Fiksuotos palūkanos išlieka nepakitusios per visą arba dalį paskolos laikotarpio, o kintamos palūkanos gali keistis, priklausomai nuo rinkos sąlygų.

- Kokia bus bendra paskolos kaina? Bankai turėtų pateikti bendrą kredito kainos metinę normą (BVKKMN), kuri parodo ne tik palūkanas, bet ir visus kitus mokesčius, tokius kaip administraciniai ar sutarties sudarymo mokesčiai.

- Koks yra maksimalus paskolos grąžinimo laikotarpis? Ilgesnis laikotarpis leidžia mokėti mažesnes mėnesines įmokas, tačiau dėl to iš viso sumokėsite daugiau palūkanų.

- Ar galima grąžinti paskolą anksčiau laiko? Tai gali būti naudinga, jei jūsų finansinė padėtis pagerėja ir norite sumažinti mokamas palūkanas.

- Koks yra reikalingas pradinis įnašas? Didesnis pradinis įnašas gali padėti jums gauti palankesnes paskolos sąlygas, pvz., mažesnę palūkanų normą.

- Ar yra kitų papildomų mokesčių? Tai gali būti dokumentų tvarkymo, draudimo ar notarų mokesčiai.

- Kas atsitiks, jei susidursiu su finansiniais sunkumais? Labai svarbu suprasti, kaip bankas elgsis, jei susidursite su finansiniais sunkumais.

- Ar būtina apdrausti būstą? Daugeliu atvejų, kai imama būsto paskola, bankai reikalauja, kad būstas būtų apdraustas.

- Ar galiu gauti papildomų paslaugų ar nuolaidų? Kartais bankai ir kiti kreditoriai gali pasiūlyti papildomų paslaugų arba nuolaidų, jei esate jų ilgalaikis klientas arba naudojatės kitomis banko paslaugomis.

Ką Dar Svarbu Žinoti?

Taigi, apžvelgėme kas yra paskola būstui - ką reikia žinoti prieš ją imant?

- Pradinis įnašas privalo būti sukauptas jūsų asmeninėmis lėšomis. Jeigu jas pasiskolinsite iš artimųjų, ne tik, kad pažeisite skolinimo taisykles, bet ir padarysite sau meškos paslaugą.

- Kai imamas kreditas, gavėjui nereikėtų skubėti imti pirmo pasitaikiusio pasiūlymo. Geroji praktika pataria surinkti kuo daugiau preliminarių pasiūlymų iš bendrovių ir eiti vis į naują įstaigą derantis dėl palūkanų.

- Jeigu imate būsto kreditą, bet net nežinote ar po 3-5 metų dar norėsite gyventi toje vietoje, geriau neįsipareigoti.

- Daug kas taip pat perskuba imdami kreditą ir neapskaičiuoja to, kad reikia papildomų lėšų ir investicijų norint naujus namus paversti gyvenimui tinkama vieta.

BŪSTO PASKOLA: nuo pradinio įnašo iki palūkanų

Papildomos Išlaidos, Neįtrauktos Į Paskolos Kainą

Žmonėms visada yra aktualios ir kitos, potencialios išlaidos ar mokesčiai, kurie nebus įtraukti į bendrą paskolos kainą. Natūralu, kad gyventojai nori iki mažiausių smulkmenų išsiaiškinti, kiek nuosavų lėšų jiems reikės viso paskolos sutarties sudarymo metu. Tarp tokių išlaidų yra mokestis notarui už turto įkeitimą, pirkimo-pardavimo sutartį, taip pat pinigų reikės skirti ir turto vertinimui bei draudimui. Pavyzdžiui, perkant būstą už 100 tūkst. eurų, papildomos išlaidos gali sudaryti iki 1500-2000 eurų.

EURIBOR Įtaka Mėnesinėms Įmokoms

EURIBOR - Europos tarpbankinės rinkos palūkanų norma, už kurią euro zonoje bankai yra pasirengę paskolinti lėšų eurais kitiems bankams. Su šiuo rodikliu dažniausiai susiejamos Lietuvos gyventojams suteikiamos būsto paskolos, tad nuo jo priklauso kintamoji mokamų palūkanų dalis.

„Luminor“ banko duomenys rodo, kad šiuo metu vidutinė būsto paskolos suma yra maždaug 100 tūkst. eurų, tad jeigu EURIBOR kyla nuo 0 iki 4 proc., preliminari vidutinė mėnesio įmoka galėtų išaugti apie 100-210 eurų. Galutinė suma priklauso nuo su banku suderėtos maržos, paskolos grąžinimo laikotarpio bei pasirinkto mokėjimo metodo. Vidutinis būsto paskolos išmokėjimo terminas šiuo metu yra 24-25 metai, todėl pasirašant sutartį rekomenduojama pasiruošti įvairiems scenarijams - taip pat ir mėnesio įmokų didėjimui dėl augančios EURIBOR reikšmės. Kiekvienam klientui bankas pateikia skaičiavimus, kokia įmoka būtų, jeigu palūkanų norma padidėtų iki 8 proc.

Bankas siūlo ir galimybę apsisaugoti nuo galimo palūkanų normos svyravimo ir išvengti galimo įmokos augimo - t.y. rinktis ne kintamąją, o terminuotai nekintančią palūkanų normą. Tiek naujai, tiek turimai būsto paskolai galima pasirinkti terminuotai nekintančias palūkanas laikotarpiui iki 5‑erių metų. Tai reiškia, kad paskolos palūkanos išliks vienodos visą pasirinktą laikotarpį, o klientai pasirinkę šį palūkanų tipą tiksliai žinos mėnesio įmokos dydį.

Pasirinkus terminuotai nekintančias palūkanas, tokie ekonominiai svyravimai kaip netikėtas EURIBOR kilimas neturės įtakos mėnesio įmokoms. Pasibaigus šiam laikotarpiui, palūkanos taps kintamosiomis pagal sutartyje numatytas sąlygas. Tiesa, terminuotai nekintanti palūkanų norma yra didesnė negu tuo metu galiojanti kintamoji palūkanų norma, o norint paskolą grąžinti anksčiau, gali būti taikomas paskolos grąžinimo mokestis.

Paskolos Įmokų Atidėjimas

Nemaža dalis būsto paskolą pasiėmusių žmonių pagalvoja, kas nutiktų, jeigu jie atsidurtų keblioje finansinėje situacijoje. Paskolos įmokų mokėjimą galima atidėti periodui iki trijų mėnesių.

Bankai visada ieško būdų, kaip surasti geriausią išeitį iš sudėtingų situacijų. Todėl finansinės įstaigos suteikia galimybę sutartu laikotarpiu gyventojui mokėti tik priskaičiuotas paskolos palūkanas. Tiesa, toks problemos sprendimas galimas tik tais atvejais, kai paskolos gavėjas ar jo sutuoktinis tapo bedarbiu, neteko ne mažiau kaip trečdalio pajamų, buvo pripažintas nedarbingu arba iš dalies darbingu. Taip pat tokia išeitis galima nutrūkus santuokai ar mirus sutuoktiniui. Esant poreikiui ir sutarus su banku, įmokas galima atidėti ir ilgesniam nei trijų mėnesių laikotarpiui.

Svarbiausia nedelsti ir apie galimus finansinius nesklandumus iš karto informuoti savo banką, kol nebuvo praleista nė viena mėnesio įmoka.

Kas Atsitiks, Jei Laiku Nepervesiu Mėnesinės Įmokos?

Vėluodami pervesti būsto paskolos įmokas bankui klientai gali susilaukti nemalonumų. Praleidus įprastinį paskolos mokėjimo terminą, bankai klientui gali pradėti taikyti įvairias sutartyje esančias nuobaudas. Tarp jų - ne tik delspinigių skaičiavimas, bet ir palūkanų didinimas ar piniginės baudos. Tiesa, tai priklauso ir nuo to, kurį laiką vėluojama sumokėti įmokas. Tuo piktnaudžiaujantys klientai, negrąžinantys skolų ilgą laiką, rizikuoja ne tik susigadinti savo kredito istoriją bei galimybes pasiskolinti iš finansinių įstaigų ateityje, bet ir paskolos sutarties nutraukimu. Tokiu atveju bankui tektų grąžinti visą pasiskolintą sumą, o įkeistas turtas atsidurtų ant netekimo ribos.

Būsto Paskolos Suteikimo Pavyzdys

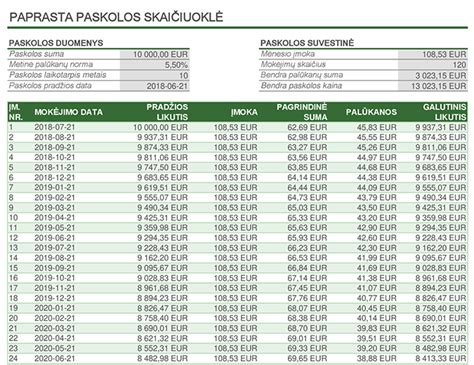

Tipinis pavyzdys: jei suteikiamos būsto paskolos suma yra 80 tūkst. Eur, o kintama metinė palūkanų norma 5,54 %, vienkartinis sutarties mokestis - 400 Eur, sutarties trukmė - 25 metai, minimalus banko paslaugų mokestis - 1,30 Eur per mėnesį, hipotekos įregistravimo mokestis VĮ „Registrų centras” - 8,60 Eur, tai mėnesio įmoka mokant anuiteto metodu, yra 493 Eur, bendra paskolos gavėjo mokama suma - 148 753 Eur, o bendros paskolos kainos metinė norma - 5,74 %.

Svarbu: įkeistas turtas turi būti apdraustas. Notaro mokesčiai, turto vertinimo ir draudimo išlaidos bankui nėra žinomos, todėl neįtrauktos į bendros paskolos kainos metinę normą. Įsipareigojimų pagal kredito sutartį įvykdymas bus užtikrinamas nekilnojamojo turto hipoteka. Įkeitęs turtą ir nevykdydamas kredito sutartimi prisiimtų įsipareigojimų, galite prarasti nuosavybės teisę į nekilnojamąjį turtą.

Dažniausiai Užduodami Klausimai (DUK)

- Kiek užtruksiu, kol gausiu paskolą? Jeigu jau esate radę norimą įsigyti turtą ir turite parengtą turto įvertinimo ataskaitą, visas paskolos suteikimo procesas gali užtrukti nuo 2 iki 4 savaičių. Banko sprendimo priėmimas dažniausiai užtrunka 1-2 darbo dienas, tačiau priklausomai nuo informacijos ir dokumentų, kuriuos turime įvertinti norėdami išsiaiškinti kliento galimybes ir pajamų tvarumą, procedūros gali užsitęsti ilgiau. Visa kita priklauso nuo to kaip greitai pasirašysite būsto pirkimo-pardavimo sutartį, įkeisite turtą ir pan.

- Ar galima atidėti paskolos įmokas? „Luminor“ būsto paskolos produkto vadovės teigimu, nerimauti neverta, nes paskolos įmokų mokėjimą galima atidėti periodui iki trijų mėnesių. Bankai visada ieško būdų, kaip surasti geriausią išeitį iš sudėtingų situacijų. Todėl finansinės įstaigos suteikia galimybę sutartu laikotarpiu gyventojui mokėti tik priskaičiuotas paskolos palūkanas.

- Kas atsitiks, jei laiku nepervesiu mėnesinės įmokos? Kalbėdama apie paskutinį dažniausiai gyventojų užduodama klausimą, Ž.Rakauskaitė akcentuoja, kad vėluodami pervesti būsto paskolos įmokas bankui klientai gali susilaukti nemalonumų. Praleidus įprastinį paskolos mokėjimo terminą, bankai klientui gali pradėti taikyti įvairias sutartyje esančias nuobaudas.

Šaltinis: efka.lt