Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai.

Šiame straipsnyje aptarsime svarbiausius ilgalaikio turto pardavimo ir apskaitos aspektus Lietuvoje, įskaitant PVM apmokestinimą, lengvatas ir kitus svarbius niuansus. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Gyventojų Pajamų Mokestis (GPM) už Parduotą Nekilnojamąjį Turtą

Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims. Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu.

Kaip Apskaičiuojamas GPM?

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

Pavyzdžiui:

2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kokie Mokesčiai Taikomi Parduodant Savos Statybos Gyvenamąjį Namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Parduodate Naujos Statybos Butą / Namą, Kurį Pirkote Su Daline Apdaila. Kaip Bus Apmokestintas Gautas Pelnas?

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Kada Gyventojų Pajamų Mokesčio Nereikia Mokėti?

Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu:

- Parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

- Parduotas turas buvo išlaikytas trumpiau nei 10 metų nuo įsigijimo momento iki pardavimo, tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai, o turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą.

- Pardavus gyvenamąjį būstą, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje, ir ten taip pat buvo deklaruota gyvenamoji vieta.

PVM Apmokestinimas Parduodant Ilgalaikį Turtą

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Tačiau yra keletas išimčių, kai PVM neskaičiuojamas:

- Nekilnojamojo turto pardavimas: Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

- Lengvojo automobilio pardavimas: Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu, skaičiuojamas pardavimo PVM.

- Veiklos kaip komplekso perleidimas: Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

Jei ūkininkas atitinka abi sąlygas, tai, parduodamas tokį ilgalaikį turtą, jis turi teisę pardavimo PVM apskaičiuoti nuo pardavėjo maržos. Apmokestinamoji vertė yra pardavėjo marža, kuri apskaičiuojama PVMĮ 107 straipsnio 2 dalyje nustatyta tvarka.

Ūkininkas, PVM mokėtojas, parduodamas turtą, kurio apmokestinamoji vertė yra pardavėjo marža, privalo išrašyti PVM sąskaitą faktūrą, kurioje neturi teisės nurodyti PVM tarifo ir sumos. Išrašytoje PVM sąskaitoje faktūroje taip pat būtinai turi būti įrašyta nuoroda „Maržos apmokestinimo schema.

Pagal PVM įstatymo 32 straipsnį senų pastatų, statinių ar jų dalių pardavimas PVM neapmokestinamas. Jei parduodami nauji pastatai ir statiniai, naujų pastatų ir statinių dalys, tai pardavimas apmokestinamas standartiniu 21 proc. PVM tarifu.

Nors seno pastato pardavimas gali būti neapmokestinamas PVM, tačiau jį parduodant reikia pasitikrinti: ar pastatas nebuvo pirktas su PVM ir įtrauktas į PVM atskaitą, ar nebuvo pastatas pasistatytas ir PVM įtrauktas į PVM atskaitą. Galbūt pastate buvo atliktas esminis pastato pagerinimas, kurio PVM taip pat įtrauktas į PVM atskaitą. Tuomet, parduodant pastatą, kurio pirkimo PVM buvo įtrauktas į PVM atskaitą, be PVM, reikia tikslinti pirkimo PVM, tenkantį laikotarpiui iki PVM atskaitos tikslinimo pabaigos.

Žemės pardavimas PVM neapmokestinamas. Tačiau ši PVM lengvata netaikoma ir toks pardavimas apmokestinamas 21 proc. Jeigu parduodamas senas pastatas su žeme, toks pardavimas bus neapmokestinamas PVM. Tačiau jeigu parduodamas senas pastatas su žeme ir pagrindinis sandorio tikslas yra žemės sklypas statyboms, tuomet toks pardavimas apmokestinamas standartiniu PVM tarifu.

Nors senų pastatų, statinių ar jų dalių bei žemės pardavimas PVM neapmokestinamas, ūkininkas, PVM mokėtojas, turi teisę pasirinkti už nekilnojamo pagal prigimtį daikto, kuris PVM neapmokestinamas, pardavimą skaičiuoti PVM, jei šis daiktas parduodamas PVM mokėtojui. Šis pasirinkimas galioja ne trumpiau kaip 24 mėn. visiems ūkininko sudaromiems atitinkamiems sandoriams.

Jei ūkininkas parduoda lengvąjį automobilį, kuris buvo naudotas jo individualiai žemės ūkio veiklai, jis jį gali parduoti be PVM pagal PVMĮ 33 straipsnį.

Apskaitos Aspektai Parduodant Ilgalaikį Turtą

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais.

Svarbūs apskaitos aspektai:

- Likutinė vertė: Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte.

- Patalpų padalijimas: Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą.

- Dotacijos: Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

Kiti Svarbūs Aspektai

- Automobilio perkėlimas į atsargas: Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

- Automobilio pardavimo kaina: Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina.

- Pajamos natūra: Dėl senų baldų pardavimo po vieną eurą darbuotojams gali atsirasti pajamų natūra.

- Turto priklausomybė: Turtas, kuris priklauso akcininkui, neturėtų patekti į įmonės balansą.

- Notarinis įforminimas: Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka.

- Išperkamoji nuoma: Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

- Draudimo išmoka: Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos.

- Turto perkainojimas: Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Individuali Veikla ir Ilgalaikis Turtas

Kai turtas (kilnojamieji ir nekilnojamieji daiktai) yra naudojamas tik savo individualiai veiklai, jis tampa individualios veiklos turtu. Tokiai veiklai vykdyti gali būti naudojamas asmeninis, sutuoktinio, taip pat ne nuosavybės teise priklausantis turtas.

Kai gyventojas mokesčių inspekcijai pateikia FR0457 formą apie veikloje naudojamą ilgalaikį turtą, parduodant laikoma, kad gyventojas uždirbo individualios veiklos pajamų, ir joms taikomos individualios veiklos pajamų apmokestinimo taisyklės. Pardavimo pajamos deklaruojamos GPM311 deklaracijos C priede. Mokėtiną pajamų mokesčio sumą apskaičiuojant GPMĮ 182 str. 2 ir 3 dalyse nustatyta tvarka, atimant pajamų mokesčio kreditą (PMK).

Kai gyventojas, nutraukęs individualią veiklą, parduoda individualioje veikloje naudotą turtą arba nenutraukęs individualios veiklos parduoda veikloje naudotą turtą, kai apie turto naudojimo veikloje pabaigą yra pranešta FR0457 formos pildymo taisyklių nustatyta tvarka, šio turto pardavimo pajamos priskiriamos gyventojo asmeninėms pajamoms, o ne individualios veiklos pajamoms.

Deklaravimas

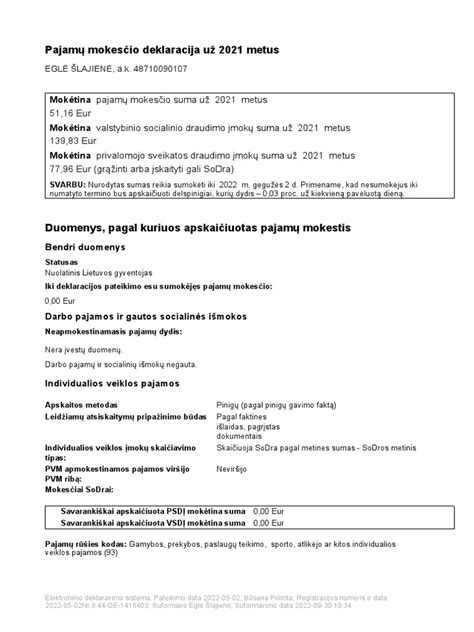

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą.

| Objektas | Kaina | Plotas | Adresas |

|---|---|---|---|

| 3 kamb. butas | 225 000 € | 82.83 kv. m. | Gabijos g. 32, Vilniuje |

| 2 kamb. butas | 200 000 € | 40.63 kv. m. | Smolensko g. 29, Vilniuje |

| 2 kamb. butas | 200 000 € | 59.27 kv. m. | Šv. Stepono g., Vilniuje |

tags: #kmb #nariu #turto #pasidalinimas