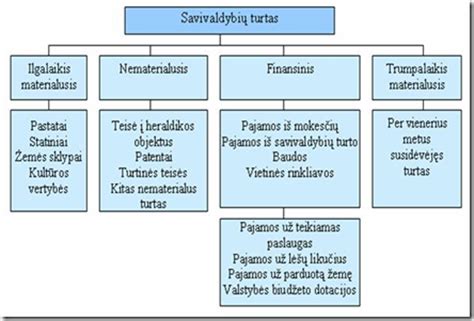

Įmonės turtas yra esminis verslo veiklos elementas, apimantis materialias, nematerialias ir finansines vertybes, kurios priklauso įmonei ir naudojamos siekiant gauti ekonominės naudos. Finansinėje apskaitoje ypač svarbią reikšmę turi turto skirstymas į ilgalaikį ir trumpalaikį.

Svarbiausias tokio turto skirstymo požymis yra turto sunaudojimas ataskaitinio laikotarpio pajamoms uždirbti. Tad, siekiant efektyviai plėtoti komercinę veiklą, kiekvienam buhalteriniam apskaitos specialistui ar besiruošiančiam juo tapti reikia profesionaliai išmanyti turto apskaitos teorinius ir empirinius dalykus.

Įmonės turtas gali būti klasifikuojamas pagal įvairius požymius:

- Pagal materialiąją išraišką: materialus ir nematerialus.

- Pagal naudojimo paskirtį: žemė, pastatai, transporto priemonės, pinigai ir kt.

- Pagal dalyvavimą veikloje: aktyvus ir pasyvus.

- Pagal naudojimo laikotarpį: ilgalaikis ir trumpalaikis.

- Pagal piniginę išraišką: piniginis ir nepiniginis.

- Pagal užbaigtumo lygį: žaliavos, nebaigti gaminiai, užbaigti gaminiai.

- Pagal likvidumą: likvidus ir nelikvidus.

Ilgalaikis Turtas

Ilgalaikis turtas - tai turtas, kuris naudojamas ilgiau nei vienerius metus ir skirtas įmonės veiklos vykdymui. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Nustatant ilgalaikio turto vertę, svarbu žinoti keletą pagrindinių sąvokų.

Pagrindinės Sąvokos Nustatant Ilgalaikio Turto Vertę

- Įsigijimo savikaina: pradinė turto vertė, apskaičiuojama prie pardavėjui sumokėtos sumos pridedant visus mokesčius (išskyrus PVM) bei turto atvežimo, parengimo naudoti išlaidas, padarytas iki turto naudojimo pradžios.

- Likutinė vertė: turto vertė konkrečiu laiko momentu, apskaičiuojama iš įsigijimo vertės atimant sukauptą nusidėvėjimą. Likutinės vertės dydis nustatomas tik apskaičiuojant (iš turto vertės atimama sukaupta nusidėvėjimo suma).

- Naudingo tarnavimo laikas: laikotarpis, kiek metų turtas bus naudojamas įmonės veikloje.

- Likvidacinė vertė: turto vertė pasibaigus naudingo tarnavimo laikui.

- Nudėvimoji vertė: vertė, kuri naudojant turtą nusidėvi ir įskaičiuojama į gaminamos produkcijos savikainą arba įmonės veiklos sąnaudas.

Ilgalaikio Turto Nusidėvėjimas (Amortizacija)

Ilgalaikio turto nusidėvėjimas yra svarbus aspektas apskaitoje, leidžiantis paskirstyti turto vertę per visą jo naudojimo laikotarpį.

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

Kodėl Turtingieji Lizinguojasi | Protingas Skolinimasis

Trumpalaikis Turtas

Trumpalaikis turtas - tai turtas, kurį įmonė sunaudoja ekonominei naudai gauti per vienerius metus arba per vieną įmonės veiklos ciklą. Trumpalaikis turtas yra būtinas įmonės kasdieninei veiklai užtikrinti. Turtas trumpalaikiu laikomas ne kalendorine, bet ekonomine prasme.

Kadangi kiekvienas trumpalaikis turtas kuo greičiau turi būti paverstas pinigais, jis dar vadinamas apyvartiniu turtu.

Šiame straipsnyje aptarsime trumpalaikį turtą, jo grupes, apyvartumą ir apskaitos ypatumus.

Trumpalaikio Turto Grupės

Trumpalaikis turtas skirstomas į kelias pagrindines grupes:

- Pinigai ir jų ekvivalentai: grynieji pinigai, banko sąskaitos, trumpalaikiai vertybiniai popieriai. Pinigai yra pats likvidžiausias turtas ir reikalauja ypatingų apskaitos, apsaugos ir vidaus kontrolės priemonių.

- Trumpalaikės investicijos: investicijos, kurias planuojama realizuoti per vienerius metus.

- Debitorinis įsiskolinimas: sumos, kurias įmonei skolingi pirkėjai už parduotas prekes ar paslaugas. Didžiausią debitorinių įsiskolinimų dalį įmonėje dažniausiai sudaro pirkėjų skolos.

- Atsargos: žaliavos, medžiagos, nebaigta gamyba ir gatava produkcija. Apskaitoje registruojant atsargas, jos įvertinamos įsigijimo (pasigaminimo) savikaina, o sudarant finansinę atskaitomybę - įsigijimo (pasigaminimo) savikaina arba grynąja galimo realizavimo verte, atsižvelgiant į tai, kuri iš jų mažesnė.

- Išankstiniai apmokėjimai: sumokėtos sumos už paslaugas ar prekes, kurios bus gautos ateityje.

Trumpalaikio Turto Apyvartumas

Trumpalaikio turto apyvartumas rodo, kaip efektyviai įmonė naudoja savo trumpalaikį turtą pajamoms generuoti. Apyvartumas gali būti apskaičiuojamas naudojant įvairius rodiklius, tokius kaip atsargų apyvartumas, debitorinio įsiskolinimo apyvartumas ir kt. Greitas apyvartumas rodo, kad įmonė efektyviai valdo savo trumpalaikį turtą.

Trumpalaikio Turto Apskaitos Ypatumai

Apskaitant trumpalaikį turtą, svarbu tinkamai įvertinti jo vertę ir užtikrinti teisingą apskaitą. Pavyzdžiui, atsargos gali būti vertinamos FIFO (pirmas įsigytas - pirmas parduotas) arba svertinio vidurkio metodu. Taip pat svarbu reguliariai atlikti atsargų inventorizaciją ir nurašyti pasenusias ar netinkamas naudoti atsargas.