Planuojate įsigyti būstą ir svarstote apie paskolą? Būsto paskolos įmokų skaičiuoklė yra nepakeičiamas įrankis, padedantis įvertinti finansines galimybes ir planuoti būsimas išlaidas. Šiame straipsnyje aptarsime, kaip veikia būsto paskolos skaičiuoklė, kokie yra pagrindiniai jos privalumai ir kaip ją naudoti, kad gautumėte geriausią paskolos pasiūlymą.

Kas Yra Būsto Paskolos Įmokų Skaičiuoklė?

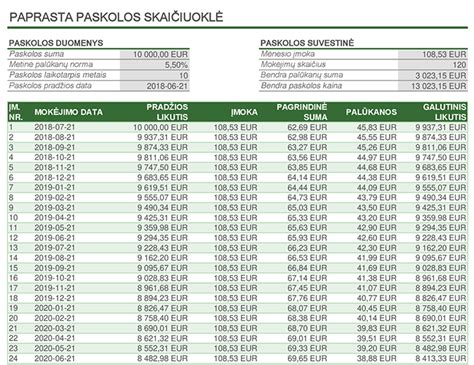

Būsto paskolos įmokų skaičiuoklė - tai įrankis, leidžiantis apskaičiuoti mėnesines būsto paskolos įmokas, atsižvelgiant į paskolos sumą, palūkanų normą ir grąžinimo terminą. Naudodamiesi šia skaičiuokle, galite sužinoti, kokiam laikotarpiui ir kokiomis sąlygomis pasiskolinti būtų sumanu, o žinodami šiuos niuansus, paskolą patogiai pritaikysite kiekvienam savo poreikiui.

Vos keliais pelės paspaudimais galėsite sukurti asmeniškai jums patogiausią skolinimosi planą, išsyk matysite tokius rodmenis kaip BVKKMN, paskolos kainą ir sutarties mokestį.

Svarbu atminti, kad skaičiuoklės rezultatas gali skirtis nuo galutinio pasiūlymo, pritaikyto jūsų asmeniniams poreikiams, nes papildomai skaičiuojamos kintamosios EURIBOR palūkanos.

Pagrindinės Būsto Paskolos Suteikimo Sąlygos

Norint gauti būsto paskolą, būtina atitikti tam tikrus reikalavimus. Štai pagrindinės sąlygos, kurias turėtumėte žinoti:

Reikalavimai Gavėjui

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje.

- Asmenys turi gauti nuolatines pajamas: darbo užmokestį, pajamas pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir Terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo Priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- Įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai.

- Įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje.

How Do Interest Rates Affect Your Mortgage and Monthly Payment? Interest Rates Explained

Kredito Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Yra du pagrindiniai kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito Sutarties Sąlygų Keitimas

Kartais gyvenime nutinka nenumatytų situacijų, dėl kurių gali prireikti keisti kredito sutarties sąlygas. Štai keletas galimų pakeitimų ir jų kainos:

| Paslauga | Įkainis |

|---|---|

Sutarties mokestis:

| 0,4 % kredito sumos, mažiausiai 200 Eur Mokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditą Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą |

| Kredito sutarties sąlygų keitimas | 200 Eur |

| Išankstinis kredito grąžinimas (jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino. Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną, pakeisti kredito įmokų nurašymo sąskaitą, iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Kredito Unija Ar Bankas: Ką Pasirinkti?

Renkantis tarp kredito unijos ir banko, svarbu atsižvelgti į kelis aspektus:

- Valdymas: Kredito unijos nariai gali balsuoti per visuotinius narių susirinkimus ir taip dalyvauti kredito unijos valdyme. Bankai yra akcinės bendrovės ir valdomos akcininkų.

- Kapitalo struktūra: Kredito unijos yra kooperatyvai, kurių tikslas yra maksimali nauda nariams. Bankų tikslas yra pelnas ir maksimali grąža akcininkams.

- Teikiamų paslaugų įvairovė: Komerciniai bankai teikia platesnį paslaugų asortimentą, pvz., investicijų valdymo, pensijų kaupimo paslaugas.

- Turto dydis: Dažniausiai kredito unijos yra mažesnės savo turto dydžiu.

- Veiklos priežiūra: Lietuvoje veikiančius komercinius bankus tiesiogiai prižiūri Lietuvos bankas. Kredito unijas prižiūri dvi įstaigos: Lietuvos Centrinė kredito unija ir Lietuvos bankas.

Realus skirtumas tarp skolinimosi iš kredito unijos ar banko nėra didelis, tačiau svarbu atsižvelgti į savo poreikius ir galimybes.