Nuo 2022 m. lapkričio 1 d. Lietuvoje įsigaliojo Lietuvos Respublikos atsiskaitymų grynaisiais pinigais ribojimo įstatymas.

Šiame straipsnyje paaiškinama, kokie yra galiojantys ribojimai, kokius dokumentus reikia pildyti ir ką daryti, jei atsiskaitymas viršija nustatytą sumą, taip pat aptarsime pagrindines naujoves atsiskaitant grynaisiais bei ką svarbu žinoti išrašant finansinės apskaitos dokumentus. Aptarti pakeitimai aktualūs ir pridėtinės vertės mokestčio (PVM) tema.

Pagrindiniai Atsiskaitymų Grynaisiais Pinigais Aspektai

Pagal šį įstatymą, tiek fiziniai, tiek juridiniai asmenys atsiskaitymus, taip pat bet kokius kitus mokėjimus pagal sandorius gali atlikti grynaisiais pinigais, jeigu jie neviršija 5 000 eurų sumos (arba šią sumą atitinkančios sumos užsienio valiuta).

Pažymėtina, jog šiuo atveju yra vertinama ne vienos įmokos/dalies suma, tačiau bendra visų mokėjimų už konkretų sandorį suma. Svarbu: ši riba taikoma visam sandoriui, nepriklausomai nuo to, ar mokėjimas atliekamas vienu kartu, ar dalimis. Sumos dirbtinis padalijimas taip pat laikomas pažeidimu.

Kam Taikomi Apribojimai?

Apribojimai atsiskaityti grynaisiais pinigais taikomi visiems Lietuvos Respublikos ir užsienio fiziniams ir juridiniams asmenims, kai atsiskaitymai vykdomi Lietuvos Respublikos teritorijoje. Atsiskaitant kitose šalyse turi būti vadovaujamasi tos šalies įstatymais.

Tarp fizinių asmenų, kurie neveikia kaip ūkio subjektai, šis ribojimas netaikomas. Visgi net ir tokiu atveju rekomenduojama fiksuoti stambesnius pirkimus raštu, pvz., pasirašant pirkimo-pardavimo sutartį.

Kas Yra Laikoma Sandoriu?

Sandoriais laikomi asmenų veiksmai, kuriais siekiama sukurti, pakeisti arba panaikinti civilines teises ir pareigas. Svarbu pažymėti, kad Civilinis kodeksas nepateikia baigtinio galimų sudaryti sutarčių (sandorių) sąrašo.

Kadangi yra sudaryta bendradarbiavimo sutartis, tad visi atsiskaitymai ir bet kokie mokėjimai pagal individualius užsakymus laikomi atsiskaitymais pagal vieną sandorį (neterminuotą bendradarbiavimo sutartį). Tai reiškia, kad, vertinant, ar neviršyta 5 000 eurų riba, atsiskaitymai, taip pat bet kokie kiti mokėjimai pagal atskirus užsakymus yra sumuojami.

Išimtys

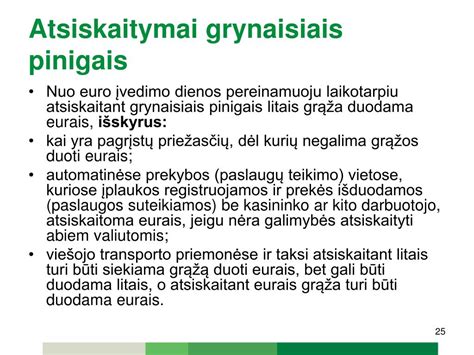

Jei tarpusavio atsiskaitymai ar mokėjimai pagal sandorį negali įvykti negrynaisiais pinigais dėl to, kad šių atsiskaitymų ar mokėjimų vietoje mokėjimo paslaugų teikėjai neteikia reikalingų paslaugų, o pagal sandorį yra būtina atsiskaityti nedelsiant, atsiskaitymą galima atlikti grynaisiais pinigais. Tokiu atveju per 10 darbo dienų būtina pateikti paaiškinimą ir duomenis Valstybinei mokesčių inspekcijai (VMI), nurodant atsiskaitymo aplinkybes, sumą ir šalių tapatybę.

Atsiskaityti nedelsiant nebent gali sutrukdyti sutrikęs pirkėjo (mokėtojo) ir (arba) pardavėjo (gavėjo) mokėjimo paslaugų teikėjo paslaugų teikimas elektroninėje erdvėje, autentifikavimo priemonių (pvz., Smart-ID, m. parašo) sutrikimai, sutrikęs interneto (taip pat ir mobilusis) ryšys, kuriuo naudojasi pirkėjas, ar tai, kad kuri nors iš sandorio šalių neturi sąskaitos.

AGPRĮ ribojimai netaikomi, jeigu tarpusavio atsiskaitymai, taip pat bet kokie kiti mokėjimai pagal sandorius atliekami per įstatymuose nustatytus mokėjimo paslaugų teikėjus, kai Lietuvos Respublikos teisės aktų nustatyta tvarka yra užtikrinamas kliento tapatybės nustatymas.

Sandorio "Skaidymas"

Sandorio šalys neturi teisės skaidyti sandorio, jeigu taip galėtų būti išvengta AGPRĮ nustatyto atsiskaitymų grynaisiais pinigais ribojimo.

Atsiskaitymai Pagal Sutartis

Jei neterminuota bendradarbiavimo sutartis sudaryta iki AGPRĮ įsigaliojimo ir joje nėra nurodyti konkretūs šalių įsipareigojimai (konkrečios prekės, paslaugos, jų kiekiai, kainos ir pan.), atsiskaitymams, taip pat bet kokiems mokėjimams pagal tokią sutartį išimtis netaikoma.

Pagal sandorius, sudarytus iki šio įstatymo įsigaliojimo, nepradėti, taip pat pradėti, bet nebaigti tarpusavio atsiskaitymai grynaisiais pinigais ir bet kokie kiti mokėjimai grynaisiais pinigais baigiami pagal teisės normas, galiojusias iki šio įstatymo įsigaliojimo.

Bet kokie sutarties (sandorio) pakeitimai laikomi nauju sandoriu.

AGPRĮ nenumatyta išimčių atsiskaitymams pagal sandorius, kurie sudaryti tarp artimųjų giminaičių.

Jei paskolos sutartis sudaryta po AGPRĮ įsigaliojimo, t. y. nuo 2022-11-01, grąžinimams pagal šią paskolos sutartį taikomi AGPRĮ numatyti ribojimai. Paskolos dalis kartu su palūkanomis, neviršijanti 5 000 eurų, gali būti grąžinama (palūkanos sumokamos) grynaisiais pinigais.

Atsiskaitymo Grynais Pinigais Limitų Lentelė

Šioje lentelėje apibendrinti atsiskaitymo grynais pinigais ribojimai Lietuvoje:

| Subjektas | Maksimali suma | Pastabos |

|---|---|---|

| Fizinis asmuo - Fizinis asmuo | Nėra ribojimų | Rekomenduojama fiksuoti stambesnius sandorius raštu |

| Juridinis asmuo - Fizinis asmuo | 5000 EUR | Taikomas ribojimas |

| Juridinis asmuo - Juridinis asmuo | 5000 EUR | Taikomas ribojimas |

Atsiskaitymas Grynaisiais Pinigais Virš 5 000 EUR: Ką Daryti?

Jei atsiskaitymas grynaisiais pinigais virš 5 000 € yra leidžiamas, tokiu atveju per 10 darbo dienų būtina pateikti paaiškinimą ir duomenis Valstybinei mokesčių inspekcijai (VMI), nurodant atsiskaitymo aplinkybes, sumą ir šalių tapatybę.

Tokiu atveju atsiskaitymus ar mokėjimus grynaisiais pinigais gaunantis (priimantis) asmuo privalo apie tai pranešti VMI bei nurodyti aplinkybes, dėl kurių nebuvo galima atsiskaityti negrynaisiais pinigais, ir pateikti sandorio šalių identifikavimo duomenis. Pranešti apie sandorio grynaisiais pinigais faktą asmuo turi per 10 dienų. Pranešimas pateikiamas elektroniniu būdu per Elektroninio deklaravimo sistemą (EDS) (formos kodas PRC915).

2026-03-11 Iškilmingas minėjimas, skirtas Lietuvos Nepriklausomybės atkūrimo dienai, ir Valstybės...

Atsakomybė Už Pažeidimus

Asmenims, pažeidusiems atsiskaitymo grynais pinigais ribojimo nuostatas, taikoma administracinė atsakomybė. Už pažeidimą atsako tiek mokėjimus atliekantis, tiek mokėjimus priimantis asmuo. Jeigu mokėjimus atliko ir juos priėmė įmonių atsakingi asmenys, tai atsakomybė taikoma ne tik mokėjimus atlikusiems ir priėmusiems asmenims, bet ir įmonių vadovams.

Baudų dydžiai už atsiskaitymų ar bet kokių kitų mokėjimų pagal sandorius grynaisiais pinigais tvarkos pažeidimus numatyti ANK 2071 straipsnyje. Skiriamos baudos gali siekti nuo 100 iki 2 tūkst. eurų, įmonių vadovams - nuo 200 iki 3 tūkst. eurų.

Dokumentai, Reikalingi Grynųjų Atsiskaitymui

Kiekvienas grynųjų pinigų judėjimas versle turi būti dokumentuotas. Tai padeda pagrįsti pajamas, išvengti VMI klausimų ir palaikyti tvarkingą apskaitą. Dažniausiai naudojami dokumentai:

- Kasos pajamų orderis (KPO) - kai pinigai priimami į kasą.

- Kasos išlaidų orderis (KIO) - kai pinigai išmokami darbuotojams, tiekėjams ar kitiems gavėjams.

- Pinigų priėmimo kvitas (PPK) - naudojamas smulkioje veikloje, kai nėra kasos aparato.

- Sąskaita faktūra - privaloma, jei prekes ar paslaugas teikia įmonė ar veiklos vykdytojas. Joje nurodoma, kad atsiskaityta grynaisiais.

- Kasos aparato čekis - jei naudojamas kasos aparatas, pirkėjui turi būti išduotas čekis.

- Apskaitos sistema arba žurnalas - visa informacija turi būti perkeliama į apskaitą.

Dokumentų saugojimo terminas: mažiausiai 10 metų nuo operacijos atlikimo.

Naujos Apvalinimo Taisyklės Atsiskaitant Grynaisiais Pinigais

Nuo 2025 metų gegužės 1 dienos įsigaliojo naujos tvarkos, kurios iš dalies palengvina kasdieninius atsiskaitymus ir sumažina pametamų smulkių monetų kiekį.

Atsiskaitymų grynaisiais pinigais sumų apvalinimo (toliau - apvalinimas) taisyklė, kad asmeniui (pirkėjui) atsiskaitant už prekes (paslaugas) grynaisiais pinigais, ūkio subjektas bendrą mokėtiną sumą privalo apvalinti iki artimiausio 5 euro centų kartotinio.

Taisyklė taikoma taip:

- bendra mokėtina suma, kuri baigiasi 1 arba 2 euro centais, apvalinama į mažesnę pusę iki 0;

- bendra mokėtina suma, kuri baigiasi 3 arba 4 euro centais, apvalinama į didesnę pusę iki 5;

- bendra mokėtina suma, kuri baigiasi 6 arba 7 euro centais, apvalinama į mažesnę pusę iki 5;

- bendra mokėtina suma, kuri baigiasi 8 arba 9 euro centais, apvalinama į didesnę pusę iki 10.

Taigi atsiskaitant grynaisiais pinigais galutinė pirkinių krepšelio suma yra apvalinama iki artimiausio 5 euro centų kartotinio. Tai yra patogiau vartotojams.

Tokia nauja apvalinimo sistema siekia supaprastinti mokėjimus ir sumažinti smulkių monetų kiekį apyvartoje.

| Mokėtina suma baigiasi: | Centai | Kaip apvalinama | Pvz. |

|---|---|---|---|

| 1-2 ct | Žemyn iki 0 ct | 10,02 € → 10,00 € | |

| 3-4 ct | Aukštyn iki 5 ct | 10,04 € → 10,05 € | |

| 6-7 ct | Žemyn iki 5 ct | 10,06 € → 10,05 € | |

| 8-9 ct | Aukštyn iki 10 ct | 10,09 € → 10,10 € |

Taikoma tik galutinei mokėtinai sumai.

Apskaitos Dokumentai

Apskaitos dokumentuose (išskyrus PVM sąskaitas faktūras) turi būti nurodyta:

- kiek bendra suma buvo prieš apvalinimą;

- kiek buvo apvalinta (skirtumas);

- ir kokia galutinė suma po apvalinimo.

Tai reiškia, kad jei pirkėjas atsiskaito grynaisiais, dokumente turi būti aiškiai matoma: kiek būtų reikėję mokėti be apvalinimo, kiek buvo suapvalinta, ir kiek realiai sumokėta po apvalinimo.

Jei atsiskaitant grynaisiais pinigais galutinė suma baigiasi 1 centu arba 2 centais - apvalinama žemyn iki 0 centų, šitaip sumažinant pinigų ir laiko išlaidas.

Beje, papildomai primintina, kad šiuo metu standartinis PVM tarifas Lietuvoje yra 21%, tačiau yra ir sumažintų tarifų, taikomų tam tikroms prekėms ir paslaugoms.

Šios naujos apvalinimo taisyklės gali turėti tam tikrą įtaką įmonių ir asmenų pajamų apmokestinimui (pvz., kai kuriems mokėjimams, susijusiems su prekių ar paslaugų tiekimu).

- Jei suma apvalinama į viršų → skirtumas = papildomos pajamos

- Jei suma apvalinama į apačią → skirtumas = pajamų sumažėjimas

PVM Apvalinimas

Pridėtinės vertės mokesčio (PVM) surinkimas yra svarbus pajamų šaltinis valstybės biudžete ir jo taikymas įmonių ir asmenų pajamų apmokestinimui yra labai svarbus.

PVM mokėtojas, kuris yra įmonė ar asmuo, turintis pajamų, susijusių su prekių ar paslaugų tiekimu, privalo mokėti PVM į biudžetą. Pagal Lietuvos Respublikos teisės aktus, PVM mokėtojai privalo laikytis atitinkamų nustatytų kriterijų ir sąlygų.

O tiksliau - pagal 2024 m. kovo 28 d. Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo Nr. IX-751 15 straipsnio pakeitimo įstatymo Nr. XIV-2517 nuostatas, kurios įsigaliojo 2025 m. gegužės 1 d.: kai galutinė už vienu metu įsigyjamas prekes (paslaugas) apskaičiuota suma (su PVM) apvalinama, laikoma, kad prekių (paslaugų) apmokestinamoji vertė yra prekių (paslaugų) vertė (išskyrus patį PVM), apskaičiuota iki suapvalinant.

Ką Svarbu Prisiminti Ir Žinoti?

Kuomet pardavėjo išrašytoje PVM sąskaitoje faktūroje (kasos aparato kvite) PVM skaičiuojamas nuo visos sumos iki apvalinimo - tai PVM skaičiavimui apvalinimas įtakos neturi. Vadinasi, kai vienu metu įsigyjama viena ar kelios prekės ar paslaugos, kurios įforminamos kasos aparato kvitu ar PVM sąskaita faktūra ir už kurias atsiskaitoma grynaisiais pinigais, tai galutinė mokėtina suma už šias prekes ar paslaugas apvalinama pagal minėtas apvalinimo taisykles, tačiau prekių ar paslaugų vertė, apskaičiuota PVM suma nėra apvalinama.

PVM Pagrindiniai Aspektai

- Įmonės ir asmenys, turintys pajamų, susijusių su prekių ar paslaugų tiekimu, turi būti registruoti kaip PVM mokėtojai, kad galėtų teisingai sumokėti PVM.

- Pridėtinės vertės mokestis (PVM) yra labai svarbus mokestis Lietuvos biudžetui.

- PVM įstatymas yra pagrindinis teisės aktas, reguliuojantis PVM taikymą.

- Jei gautose sąskaitose nurodytas PVM viršija išrašytose sąskaitose apskaičiuotą PVM - valstybė privalo grąžinti šį skirtumą mokesčių mokėtojui.

PVM įstatymas nustato, kokie asmenys yra PVM mokėtojai, kokie yra PVM tarifai, ir kokiais terminais PVM turi būti mokmas.

Kadangi Lietuva yra ES narė, taikomi ne tik nacionaliniai, bet ir Europos Sąjungos teisės aktai. Jie reguliuoja ir prekybą tarp skirtingų šalių, įskaitant importą iš ES ir trečiųjų šalių.

Teisės aktai, susiję su PVM, yra nuolat keičiami, taikant kartais ir tam tikras naujas mokesčių lengvatas ir administracines taisykles, kadangi PVM sistema yra kompleksiška, ir jos keitimai yra reikalingi, kad PVM sistema būtų efektyvi.

Kai kurie aktualūs teisės aktai ir jų taikymas

2024 m. kovo 28 d. Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo Nr. IX-751 15 straipsnio pakeitimo įstatymo Nr. XIV-2517 nuostatos (įsigaliojo 2025 m. gegužės 1 d.) sako, kad:

Kai pirkėjas atsiskaito grynaisiais pinigais, o bendra suma apvalinam (pagal naują apvalinimo įstatymą) - PVM skaičiuojamas nuo sumos prieš apvalinimą.

Tai reiškia, kad: nors galutinė suma gali būti apvalinta (pvz., nuo 10,02 € iki 10,00 €), apmokestinama prekių ar paslaugų vertė lieka ta pati - ta, kuri buvo prieš suapvalinimą.

Todėl taip išeina, kad jeigu pardavėjo išrašytoje PVM sąskaitoje faktūroje PVM skaičiuojamas nuo visos sumos iki apvalinimo - tai PVM skaičiavimui apvalinimas įtakos neturi.

Todėl, pirkėjui atsiskaitant už prekes (paslaugas) grynaisiais pinigais - pardavėjo išrašytoje PVM sąskaitoje faktūroje (įskaitant atvejus, kai PVM sąskaita faktūra išrašoma pagal išduotą kasos aparato kvitą) turi būti apvalinama bendra mokėtina suma už vienu metu įsigyjamas prekes (paslaugas), nepriklausomai nuo prekių skaičiaus.

Taip pat aktualu prisiminti, kad pagal PVM įstatymo 80 straipsnio 1 dalies nuostatas, be kitų privalomų rekvizitų, PVM sąskaitoje faktūroje turi būti nurodyta prekių (paslaugų) vieneto kaina be PVM; tiekiamų prekių (teikiamų paslaugų), apmokestinamų taikant vienodą PVM tarifą, apmokestinamoji vertė; PVM suma eurais.

Jeigu klientas perka vieną ar kelias prekes ar paslaugas ir už jas atsiskaito grynaisiais,- galutinė mokėtina suma yra apvalinama (pagal naują tvarką),- tačiau pačių prekių ar paslaugų vertė lieka tokia pati - neapvalinta.

Tai galioja tiek kasos aparato kvitui, tiek PVM sąskaitai faktūrai.

Kitaip tariant - pinigų suma suapvalinama, bet apskaitoje vertės išlieka tiksliai tokios, kokios buvo.

Atsiskaitymų Grynaisiais Pinigais Nuo Gegužės 1 Dienos Teisės Aktų Pakeitimai

Apskaitos dokumentuose, išskyrus pridėtinės vertės mokesčio sąskaitas faktūras, turi būti nurodyta apvalinimo suma, lygi bendros mokėtinos sumos už vienu metu grąžinamas (grąžinamą) prekes (prekę), įsigyjamas ar parduodamas prekes (paslaugas) ir bendros mokėtinos sumos, pritaikius apvalinimą, skirtumui, ir bendra mokėtina suma, pritaikius apvalinimą.

Aktualūs ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2019 m. gegužės 10 d. įsakymo Nr. VA-39 „Dėl pinigų priėmimo ir pinigų išmokėjimo kvitų naudojimo, išrašymo ir apskaitos taisyklių ir bilietų naudojimo ir apskaitos taisyklių patvirtinimo“ pakeitimai.

Juose nurodyta, kad kvite turi būti nurodyta bendra mokėtina suma už vienu metu parduodamas ar įsigyjamas prekes (paslaugas), apvalinimo suma (skirtumas tarp bendros mokėtinos sumos iki apvalinimo ir bendros mokėtinos sumos, pritaikius apvalinimą).

Minėta suma apskaičiuojama taikant Lietuvos Respublikos atsiskaitymų grynaisiais pinigais sumų apvalinimo įstatymą. Taip pat nurodoma bendra sumokėta (išmokėta) pritaikius apvalinimą suma eurais žodžiu bei centai skaičiais ir visa suma skaičiais.

Prekių paslaugų pirkimo-pardavimo kvitas yra oficialus dokumentas, patvirtinantis prekių ar paslaugų pirkimo-pardavimo sandorį.

Nuo 2025 m. gegužės 1 d., kai įmonė išrašo pinigų priėmimo kvitą už prekes, už kurias klientas atsiskaito grynaisiais, kvite turi būti nurodyta trys dalykai:

- Bendra suma prieš apvalinimą.

- Apvalinimo skirtumas (kiek centų buvo suapvalinta).

- Galutinė sumokėta suma po apvalinimo.

Ši informacija turi būti pateikta kiekviename kvite atskirai, nepriklausomai nuo to, kiek prekių ar paslaugų buvo įsigyta.

Ką Reikia Žinoti Apie Pajamų Pripažinimą, Suapvalinus Sumokėtas Grynųjų Pinigų Sumas?

Kas nutinka, kai grynaisiais atsiskaitoma ir suma apvalinama į viršų?

Jei klientas po 2025 m. gegužės 1 d. atsiskaito grynaisiais ir suma yra suapvalinama į didesnę pusę (pvz., nuo 9,97 € iki 10,00 €) - tas papildomas 3 centų skirtumas laikomas įmonės papildomomis pajamomis ir turi būti įtrauktas į apmokestinamas pajamas.

Pagal Pelno mokesčio įstatymą (PMĮ):

- Pajamos = viskas, ką įmonė uždirbo, net ir maži centai dėl apvalinimo.

- Kaupimo principas reiškia, kad pajamos fiksuojamos tada, kai jos uždirbamos, o ne tik kai pinigai faktiškai gaunami.

Todėl:

- Apvalinimo pliusas = pajamos

- Apvalinimo minusas = sąnaudos

Ir abu atvejai turi būti parodyti apskaitoje.

Taigi, kiekvienas centas, „atsiradęs“ dėl apvalinimo, laikomas realiomis įmonės pajamomis arba sąnaudomis ir turi būti įtrauktas į apskaitą bei deklaracijas.

Nuo 2025 m. gegužės 1 d. įsigaliojus grynųjų pinigų apvalinimo taisyklėms - kiekvienas verslas, priimantis atsiskaitymus grynaisiais, privalo tiksliai fiksuoti apvalinimo sumą, nurodyti ją kvite ar apskaitos dokumente bei tinkamai atvaizduoti pajamose.

DUK apie atsiskaitymus grynaisiais pinigais

Ar taikomi AGPRĮ apribojimai su darbo santykiais susijusiems santykiams?

Lietuvos Respublikos darbo kodekso 139 straipsnio 3 dalyje nurodyta, kad darbo užmokestis ir kitos su darbo santykiais susijusios išmokos privalo būti mokami pavedimu į darbuotojo nurodytą darbuotojo mokėjimo sąskaitą, išskyrus tam tikras išimtis.

Ar individualios įmonės savininko ir mažosios bendrijos nario su darbo santykiais susijusių pajamų išmokėjimui taikomos AGPRĮ nuostatos ir netaikomos Darbo kodekso (DK) nuostatos?

AGPRĮ nuostatos taikomos mokėjimams, viršijantiems 5 000 eurų. DK 139 str. 3 d. reikalavimai netaikomi, nes su individualių įmonių savininkais ir mažųjų bendrijų nariais darbo sutartys nėra sudaromos, todėl tokios išmokos priskiriamos prie su darbo santykiais susijusių pajamų tik apmokestinimo tikslais.

Perku automobilį, kurio vertė 10 000 eurų, ar privalau visą kainą sumokėti tik negrynaisiais pinigais?

Dalį sumos, kuri neviršija 5 000 eurų, galima sumokėti grynaisiais pinigais. Likusi dalis sumos turi būti sumokėta tik negrynaisiais pinigais.

Ar taikomos išimtys ribojimams atsiskaitymui grynaisiais pinigais, kai sandoris sudarytas tarp artimųjų giminaičių pagal paskolos / dovanojimo sutartį ?

AGPRĮ nenumatyta išimčių atsiskaitymams pagal sandorius, kurie sudaryti tarp artimųjų giminaičių.