Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Įsigyjant būstą, vienas svarbiausių žingsnių yra tinkamos būsto paskolos pasirinkimas. Tai yra ilgalaikis, dažniausiai bent kelis dešimtmečius trunkantis finansinis įsipareigojimas, todėl būtina išsamiai suprasti visas sąlygas, kad galėtumėte priimti teisingą sprendimą. Nors daugelis žmonių renkasi būsto paskolą, tikrai ne visi žino, kokius klausimus reikėtų užduoti prieš pasirašant sutartį.

Konsultacijos su galimu būsto paskolos suteikėju gali būti labai naudingos, nepriklausomai nuo to, ar jau pradėjote būsto pirkimo procesą. Svarstantiems apie nuosavo būsto įsigijimą, atvykti pasitarti į banką gali būti verta dar prieš pradedant konkretaus objekto medžioklę.

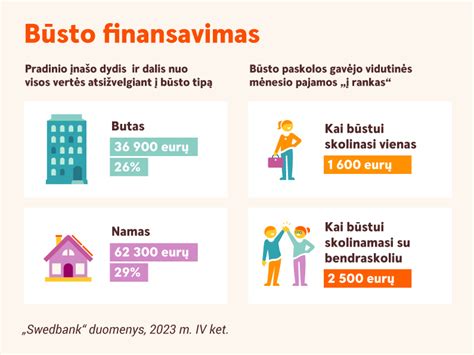

Pradinis įnašas ir papildomi mokesčiai

Pradinis įnašas šiandien yra būtina sąlyga norint gauti paskolą būstui įsigyti. Jo dydis turėtų siekti bent 15 proc. planuojamo įsigyti būsto vertės. Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

Finansinių galimybių įvertinimas

Pirmiausia, ketinant įsigyti būstą, pasiimant būsto paskolą, reikia atidžiai įsivertinti savo finansines galimybes. Pradėti galite nuo kredito įstaigų interneto puslapiuose esančių būsto paskolos skaičiuoklių. Tiesa, jų rezultatai bus tik apytiksliai, o tikroji galima kredito suma ir įsipareigojimai paaiškės tik įvertinus daugybę kitų aplinkybių. Čia jums padės kredito įstaigų specialistai, kurie kartu vertins ir jūsų kredito istoriją. Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos.

Lietuvos banko Atsakingojo skolinimo nuostatai numato, kad paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų. Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui. Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Dar prieš besikreipdami paskolos, patys įvertinkite savo pajamas ir išlaidas, galimus jų pokyčius ir iš to kylančią finansinę riziką. Pavyzdžiui, jei šiuo metu gyvenate poroje ir vaikų susilaukti planuojate tik po to, kai įsigysite nuosavą būstą, nepamirškite, kad tapę tėvais ne tik patirsite daug džiaugsmo, bet ir papildomų išlaidų, kurias reikėtų įvertinti jau dabar.

Kredito įstaigos pasirinkimas ir paskolos sąlygos

Dažniausiai būsto paskola imama ne dviem, trims, o net kelioms dešimtims metų. Todėl labai svarbu pasirinkti patikimą kredito įstaigą. Neapsiribokite vien tik kredito įstaigų tinklalapių ir juose pateikiamų pasiūlymų peržiūra. Kintamos ir fiksuotosios palūkanos, linijinis ir anuitetu palūkanų grąžinimo metodas, valiuta, kuria imama paskola - tai tik keli iš daugelio dalykų, kuriuos reikia išnagrinėti ir pasirinkti imant būsto paskolą. Niekur neskubėkite ir skirkite tam laiko tiek, kiek reikia.

Jei paskolą imate ne vienas, bet ir ne šeimoje (pavyzdžiui, kartu su giminaičiais arba esate pora, bet perkate būstą nesusituokę), išnagrinėkite turto registravimo niuansus ir pasirinkite, kas jūsų atveju būtų geriau: bendra jungtinė ar bendra dalinė nuosavybė. Kone visi imant būsto paskolą ar įsigyjant būstą reikalingi dokumentai turi savo galiojimo laiką arba numatytus vienaip ar kitaip įpareigojančius terminus. Todėl labai svarbu, kad tvarkydami būsto paskolos ir įsigijimo reikalus veiktumėte tiksliai ir laiku.

Būsto pasirinkimas

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti. Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius. Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Poreikiai ir norai

Šiandien lengvai galime paimti vartojamąją paskolą norimam daiktui įsigyti. Tik ar jis džiugins ilgiau, nei teks mokėti paskolos įmokas? Kai kuriuose straipsniuose paskolos skirstomas į „geras skolas“ ir „blogas skolas“. „Gera skola“ - tai ta, kurios pinigus investuoji, jais moki būsto paskolą (nes būstas dažniausiai brangsta, kitu atveju jį vis tiek tektų nuomotis ir patirti išlaidų), moki už mokslus, kurie ateityje leis aukščiau užkopti karjeros laiptais, dirbti daugiau kvalifikacijos reikalaujantį darbą. Na, o „blogos skolos“ - tos, kuriomis tiesiog patenkiname savo saldžius norus, tokius, kaip naujas automobilis, naujas telefonas, suknelė ar panašiai.

Poreikiai - tai tie, be kurių tiesiog negalėtume gyventi.

Atsakę į šiuos klausimus jau blaivesniu protu galėsite įvertinti daikto poreikį.

Pajamų ir įsipareigojimų santykis

Finansų ekspertai pataria apskaičiuoti savo pajamų ir įsipareigojimų santykį, kuris yra tiesiog visų privalomų mokėti paskolos įmokų suma, padalinta iš gaunamų pajamų. Gausite skaičių, kurį padauginę iš 100 % žinosite, kokią dalį jūsų atlyginimo užima finansiniai įsipareigojimai. Pagal Lietuvos banko patvirtintus Atsakingo skolinimo nuostatus Lietuvoje leidžiamas pajamų ir įsipareigojimų santykis yra ne daugiau 40%.

Pastebime, kad didžiuosiuose šalies miestuose žmonės dažnai perka būstą „iš brėžinių“. Tokiais atvejais, kai būstas turi tik pamatus arba dar nė nepradėtas statyti, kreiptis į banką dėl paskolos reikia ne anksčiau nei likus dvylikai mėnesių iki statybų pabaigos. Sudaryti sutartį su banku anksčiau gali būti rizikinga ir dėl nekilnojamojo turto rinkos neužtikrintumo, ir dėl to, kad, pablogėjus finansinei būklei, pvz., sumažėjus pajamoms, bankas gali nebesuteikti paskolos. Kita vertus, norint įsigyti jau pastatytą būstą, kreipimosi į banką dėl paskolos procesas yra kur kas paprastesnis ir greitesnis. Šiuo atveju būtina užsakyti ir atlikti turto vertinimo procedūrą, o turint turto vertinimo ataskaitą - kreiptis į banką dėl galutinio paskolos pasiūlymo.

Nesvarbu, kokio amžiaus yra asmuo, jis gali kreiptis į banką dėl būsto paskolos ir apsvarstyti galimus variantus. Svarbiausi paskolos išdavimo kriterijai, kaip ir visais kitais atvejais, yra tie patys. Tai - asmens pajamų tvarumas, gera skolinimosi istorija, gebėjimas mokėti paskolą visą jos išdavimo terminą bei tai, kad visi finansiniai įsipareigojimai, įskaitant ir būsimą paskolos įmoką, sudarytų ne daugiau kaip 40 proc. mėnesinių žmogaus ar šeimos gaunamų pajamų. Tiesa, bankas atsižvelgia ne tik į istorines pajamas, bet ir galimybes gauti pakankamas pajamas paskolai išsimokėti ir ateityje.

Mūsų klientų patirtis rodo, kad nemaža dalis būsto kreditą imančių vyresnių gyventojų renkasi kaip įmanoma trumpesnį laikotarpį, nes nori išvengti paskolos mokėjimo pensijoje. Vis dėlto, esant galimybei, mes rekomenduojame rinktis ilgesnį terminą - taip išvengiama rizikos, kad, iškilus nenumatytoms aplinkybėms, mėnesio įmokos pasidarys pernelyg didelė našta. Klientui pageidaujant prailginti paskolos mokėjimo terminą, bankas iš naujo turi peržiūrėti sąlygas, keisti sutartį, vertinti kliento mokumą. O štai prireikus susitrumpinti ilgesnį paskolos terminą yra kur kas paprasčiau - atsiradus papildomų lėšų paskolą (visą ar tik jos dalį) galima grąžinti be papildomų mokesčių.

Kitas svarbus dalykas visiems galvojanties apie būsto paskolą ir nepriklausantis nuo žmogaus amžiaus - realus savo finansinių galimybių įsivertinimas. Preliminarią mėnesio įmoką už banko paskolą sužinoti galima banko interneto svetainės skaičiuoklėje. Rekomenduojama kelis mėnesius iš eilės „pasitreniruoti“ ir atsidėti tokią pinigų sumą, kad būtų aišku, ar tikrai išeina patogiai gyventi su likusia pajamų dalimi. Pastebime, kad klientai kartais pervertina savo galimybes, tad jiems nėra lengva atsisakyti gyvenimo įpročių ir prisitaikyti prie pasikeitusios finansinės situacijos. Mes siekiame, kad finansiniai įsipareigojimai klientams netaptų nepakeliama našta, tad atsakingai vertiname jų galimybes ir primename, kad būsto paskolos laikotarpis dažniausiai siekia 20-30 metų, per kuriuos gali nutikti begalė dalykų - pavyzdžiui, sumažėti pajamos netekus darbo, padidėti palūkanų palūkanų normos ir pan.

Palūkanos

Ruošiantis imti būsto paskolą taip pat svarbu įvertinti ir palūkanas, kurias teks mokėti už pinigų paskolinimą. Jas sudaro nuolatinė banko marža, kuri įrašoma paskolos sutartyje, ir kintanti dalis - EURIBOR, kurį klientas gali pasirinkti iš kelių variantų - 3 mėn., 6 mėn. arba 12 mėn. (tai reiškia, kad kas tokį laikotarpį palūkanų norma bus perskaičiuojama ir mėnesio įmoka pasikeis), taip pat galima rinktis terminuotai nekintančias palūkanas laikotarpiui iki penkerių metų.

Banko marža yra nustatoma individualiai kiekvienam klientui, besikreipiančiam dėl būsto paskolos. Mes vertiname sandorio sąlygas ir kliento riziką - t. y. jo finansines galimybes, kredito istoriją, pajamų tvarumą, pradinio įnašo dydį ir kt. O EURIBOR laikotarpį klientas pasirenka pats. Tie, kurie mėgsta stabilumą ir nori lengviau planuoti savo biudžetą, dažniausiai renkasi 12 mėn. EURIBOR arba terminuotai nekintančias palūkanas. Tie, kurių negąsdina pokyčiai, renkasi 3 arba 6 mėn. EURIBOR. Verta pažymėti ir tai, kad kuo trumpesnio laikotarpio EURIBOR, tuo jis mažesnis.

Dokumentai imant būsto paskolą

Reikia pasirūpinti, kad visi dokumentai (dovanojimo sutartis, nuosavybės įregistravimas) būtų tvarkingi. Jei paskolą imate kartu, bet nesate susituokę, dokumentuose abu būsite įvardinti kaip bendraskoliai ir bendrasavininkai - t. y. butas registruojamas abiejų vardu pagal įmokų dalį.Dirbantys savarankiškai dažnai galvoja, kad jiems neįmanoma gauti paskolos būstui, tačiau tai yra jau pasenęs stereotipas. Net jei tradiciniai bankai nenoriai teikia paskolas tokiems klientams, šiandien yra daugybė alternatyvių finansavimo būdų. Visgi, ji pataria dėl paskolos kreiptis kuo anksčiau. Net jei internetinės skaičiuoklės parodo, kiek galima būtų pasiskolinti ir kokiam laikui, tai yra tik preliminarus pasiūlymas. Kiekviena kredito įstaiga, teikianti būsto paskolas ar paskolas su nekilnojamojo turto įkeitimu, vertina ne tik pajamas, bet ir pajamų ir įsipareigojimų santykį, kredito istoriją bei pajamas, liekančias pragyvenimui, todėl realų paskolos pasiūlymą gyventojai gaus tik užpildę paraišką. Geriausia tai padaryti dar prieš ieškantis būsto.

Svarbiausi klausimai prieš pasirašant sutartį

- Palūkanų normos: Bankas ar kita jūsų pasirinkta finansų įstaiga gali pasiūlyti skirtingų tipų palūkanas - fiksuotas arba kintamas. Fiksuotos palūkanos išlieka nepakitusios per visą arba dalį paskolos laikotarpio, o kintamos palūkanos gali keistis, priklausomai nuo rinkos sąlygų.

- Bendra paskolos kaina: Bankai turėtų pateikti bendrą kredito kainos metinę normą (BVKKMN), kuri parodo ne tik palūkanas, bet ir visus kitus mokesčius, tokius kaip administraciniai ar sutarties sudarymo mokesčiai.

- Maksimalus paskolos grąžinimo laikotarpis: Ilgesnis laikotarpis leidžia mokėti mažesnes mėnesines įmokas, tačiau dėl to iš viso sumokėsite daugiau palūkanų.

- Paskolos grąžinimas anksčiau laiko: Daugeliui paskolos gavėjų svarbu žinoti, ar jie galės grąžinti paskolą anksčiau laiko. Tai gali būti naudinga, jei jūsų finansinė padėtis pagerėja ir norite sumažinti mokamas palūkanas.

- Pradinis įnašas: Dažnai bankai reikalauja pradinio įnašo, kuris sudaro tam tikrą procentą nuo būsto kainos. Didesnis pradinis įnašas gali padėti jums gauti palankesnes paskolos sąlygas, pvz., mažesnę palūkanų normą.

- Papildomi mokesčiai: Prieš imant paskolą, būtina išsiaiškinti, ar yra kitų papildomų mokesčių. Tai gali būti dokumentų tvarkymo, draudimo ar notarų mokesčiai.

- Veiksmai susidūrus su finansiniais sunkumais: Labai svarbu suprasti, kaip bankas elgsis, jei susidursite su finansiniais sunkumais.

- Būsto draudimas: Daugeliu atvejų, kai imama būsto paskola, bankai reikalauja, kad būstas būtų apdraustas.

- Papildomos paslaugos ir nuolaidos: Kartais bankai ir kiti kreditoriai gali pasiūlyti papildomų paslaugų arba nuolaidų, jei esate jų ilgalaikis klientas arba naudojatės kitomis banko paslaugomis, pvz., atidarote einamąją sąskaitą ar įsigyjate draudimą.

5 dažniausiai užduodami klausimai apie būsto paskolą

- Kiek užtruksiu, kol gausiu paskolą? Jeigu jau esate radę norimą įsigyti turtą ir turite parengtą turto įvertinimo ataskaitą, visas paskolos suteikimo procesas gali užtrukti nuo 2 iki 4 savaičių. Banko sprendimo priėmimas dažniausiai užtrunka 1-2 darbo dienas, tačiau priklausomai nuo informacijos ir dokumentų, kuriuos turime įvertinti norėdami išsiaiškinti kliento galimybes ir pajamų tvarumą, procedūros gali užsitęsti ilgiau. Visa kita priklauso nuo to kaip greitai pasirašysite būsto pirkimo-pardavimo sutartį, įkeisite turtą ir pan.

- Kokių išlaidų, neįtrauktų į paskolos kainą, galiu turėti sudarydamas sutartį? Tarp tokių išlaidų yra mokestis notarui už turto įkeitimą, pirkimo-pardavimo sutartį, taip pat pinigų reikės skirti ir turto vertinimui bei draudimui. Pavyzdžiui, perkant būstą už 100 tūkst. eurų, papildomos išlaidos gali sudaryti iki 1500-2000 eurų.

- Kaip EURIBOR kilimas paveiks mano mokamas mėnesio įmokas? Jeigu EURIBOR kyla nuo 0 iki 4 proc., preliminari vidutinė mėnesio įmoka galėtų išaugti apie 100-210 eurų. Galutinė suma priklauso nuo su banku suderėtos maržos, paskolos grąžinimo laikotarpio bei pasirinkto mokėjimo metodo. Vidutinis būsto paskolos išmokėjimo terminas šiuo metu yra 24-25 metai, todėl pasirašant sutartį rekomenduojama pasiruošti įvairiems scenarijams - taip pat ir mėnesio įmokų didėjimui dėl augančios EURIBOR reikšmės. Kiekvienam klientui bankas pateikia skaičiavimus, kokia įmoka būtų, jeigu palūkanų norma padidėtų iki 8 proc.

| Klausimas | Atsakymas |

|---|---|

| Kiek užtruksiu, kol gausiu paskolą? | Nuo 2 iki 4 savaičių, jei turite turto įvertinimo ataskaitą. |

| Kokių išlaidų, neįtrauktų į paskolos kainą, galiu turėti sudarydamas sutartį? | Mokesčiai notarui, turto vertinimui ir draudimui (apie 1500-2000 eurų perkant būstą už 100 tūkst. eurų). |

| Kaip EURIBOR kilimas paveiks mano mokamas mėnesio įmokas? | Jei EURIBOR kyla nuo 0 iki 4 proc., mėnesio įmoka gali išaugti apie 100-210 eurų. |

Bankas siūlo ir galimybę apsisaugoti nuo galimo palūkanų normos svyravimo ir išvengti galimo įmokos augimo - t.y. rinktis ne kintamąją, o terminuotai nekintančią palūkanų normą. Tiek naujai, tiek turimai būsto paskolai galima pasirinkti terminuotai nekintančias palūkanas laikotarpiui iki 5‑erių metų. Tai reiškia, kad paskolos palūkanos išliks vienodos visą pasirinktą laikotarpį, o klientai pasirinkę šį palūkanų tipą tiksliai žinos mėnesio įmokos dydį