Šiuolaikinėje rinkos ekonomikoje vertybiniai popieriai, greta kredito sistemos ir valstybės biudžeto, yra svarbiausia finansinių išteklių perskirstymo sfera. Investavimas į vertybinius popierius sudaro sąlygas paskirstyti laisvą kapitalą ten, kur jo labiausiai reikia. Investavimas į investicinius fondus yra viena iš alternatyvų, kaip laikinai laisvas lėšas investuoti.

Investicinis fondas - tai finansinių paslaugų organizacija, kuri gauna pinigus iš savo akcininkų ir investuoja juos į diversifikuotą vertybinių popierių portfelį. Investavimas į investicinius fondus reiškia nuosavybės teisę į profesionaliai valdomo vertybinių popierių portfelio dalį. Spartus investicinių fondų kūrimas ir plėtra sąlygojo tai, jog investiciniai fondai ne tik visame pasaulyje, bet ir Lietuvoje tapo svarbiais kapitalo rinkos dalyviais.

Temos aktualumas yra tame, kad investavimas į vertybinių popierių rinkas yra vienas iš būdų norint apsaugoti savo finansinį turtą nuo infliacijos bei jį laipsniškai didinti uždirbant didesnes, nei tuo metu rinkoje vyraujanti infliacija, palūkanas.

Kolektyvinio investavimo subjektų struktūra

Investicijos apibrėžimas

Terminas "investicija" kilęs iš lotyniško žodžio "invest". Platesniu požiūriu, investicija reiškia kapitalo įdėjimą tikslu paskesnio jo padidėjimo. Šio kapitalo prieaugio turi pakakti tam, kad investuotojui būtų kompensuotas atsisakymas tam tikru periodu naudoti turimas lėšas, jis turi būti apdovanotas už riziką ir jam turi būti atlyginti būsimi infliacijos nuostoliai.

LR kolektyvinio investavimo subjektų įstatymas nurodo, kad investicijos - piniginės lėšos, materialus, nematerialusis ir finansinis turtas, kuris investuojamas siekiant iš investavimo objekto gauti pelno (pajamų), socialinį rezultatą arba užtikrinti valstybės funkcijų įgyvendinimą. Investicija reiškia bet kurios rūšies turtą, investuotą vieno iš investitorių tam tikroje teritorijoje su sąlyga, kad investicija atliekama pagal tos teritorijos įstatymus. Investavimas - tai investuotojo atliekami veiksmai, kuriais jis įgyja nuosavybės teisę arba kreditoriaus reikalavimo teisę į investavimo objektą arba teisę šį objektą valdyti ir naudoti.

Investicijos nebūtinai yra vien tik piniginis lėšų įdėjimas. Daugumoje apibrėžimų pažymima, kad investicijos yra piniginis lėšų įdėjimas. Su šiuo teiginiu negalima sutikti, nes kapitalo investavimas gali būti vykdomas ne tik pinigais, bet ir kitomis formomis (turtu, finansiniais instrumentais, nematerialiais aktyvais ir t.t.). Taip pat investicijos nebūtinai yra ilgalaikis lėšų įdėjimas. Šios investicijos gali būti ir trumpalaikės, pavyzdžiui, trumpalaikiai finansiniai įdėjimai į akcijas, taupomuosius sertifikatus, trumpalaikes obligacijas ir t.t.

Investiciniai fondai priskiriami prie alternatyvių investavimo instrumentų. Investicinio fondo kilmė dažnai siejama su "The Foreign and Colonial Goverment Trust" įkūrimu 1868 m. Londone. Vis dėlto, pirmasis šios dienos suvokimui artimas investicinis fondas (angl. mutual fund) buvo įkurtas JAV. Tai įvyko 1924 m., fondas vadinosi "Massachusetts Investors Trust".

Siekiant sutaupyti, investicijų valdymo bendrovės įsteigia ne vieną, o kelis ar keliolika fondų su skirtingomis charakteristikomis. Tokios "fondų šeimos" yra patogesnės investuotojams, be to, padidina investicijų valdymo įmonės valdomą kapitalą. Tai yra labai naudinga, nes tokiu būdu "šeimai" priklausantiems fondams galima paskirstyti investicijų analizės, administravimo kaštus, kurie mažai priklauso nuo fondo dydžio.

Investicijų apimtis ir veiksniai

Investicijų apimtys priklauso nuo įvairių ekonominių veiksnių. Tikriausiai investicijų apimtys labiausiai priklauso nuo gaunamų pajamų paskirstymo tarp vartojimo ir taupymo. Kuomet pajamos nedidelės, pagrindinė jų dalis tenka vartojimui. Pajamų augimas didina vartojimą bei taupymą tiek kokybine, tiek kiekybine prasme.

Didelę reikšmę investicijų apimtims turi paskolų palūkanų normos dydis. Taip yra todėl, kad investiciniame procese naudojamas ne tik nuosavas, bet ir skolintas kapitalas. Jei laukiama grynojo pelno norma viršija paskolų palūkanų normos dydį, tai kitoms sąlygoms nekintant, galima tikėtis, kad investavimas bus sėkmingas. Dar vienas esminis veiksnys, turintis ženklų įtaką investicijų apimties pasikeitimui, yra infliacijos tempas. Kuo aukštesnis šis rodiklis, tuo didesniu procentu nuvertės būsimas investicijų pelnas ir tuo mažesnis bus suinteresuotumas didinti investicijų apimtis (didelę reikšmę šis veiksnys turi ilgalaikėms investicijoms).

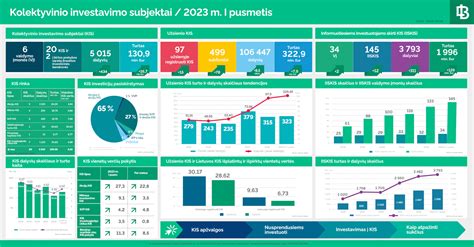

Investiciniai fondai Lietuvoje

Investicinis fondas - tai žmonių sudėti pinigai, investuojami siekiant ateityje gauti papildomas pajamas. Investuotojų suneštos lėšos investuojamos į akcijas, obligacijas, kitus vertybinius popierius, nekilnojamo turto bendroves. Kuomet fondui sumokamas piniginis įnašas, pinigai konvertuojami į investicinius vienetus. Tuomet tampama investicinio fondo dalininku.

Pirmasis investicinis fondas Lietuvoje buvo NSEL 30 indekso fondas, įkurtas 2001 m., nors įstatymas, numatantis tokių fondų atsiradimą, priimtas dar 1995 m. Lietuvoje fondų kūrimosi lūžio tašku galima laikyti 2004 m., kuomet, priėmus Kolektyvinio investavimo subjektų įstatymą, Lietuvoje įsisteigė 9 įvairios rūšies fondai. Tuometiniai įstatymai ribojo institucinius investuotojus veiklą, drausdami investuoti užsienyje, dėl investicijų saugumo užtikrinimo ir norint pagerinti mokėjimo balanso pusę šalyje. Dėl to NSEL 30 fondui buvo galima investuoti tik Lietuvoje.

Pastaraisiais metais investiciniai fondai Lietuvoje labai išpopuliarėjo. Populiarumą lėmė sėkmingas fondų augimas ir įspūdinga grąža. 2007 metais kai kurie fondai investuotojus pradžiugino 30-60 proc. metine grąža. Įvairios apklausos rodo, kad Lietuvoje tik iki 5 proc. žmonių aktyviai investuoja. LR vertybinių popierių komisijos užsakymu 2007 m. atliktas tyrimas parodė, kad Lietuvos gyventojai atliekamus pinigus investuoja neracionaliai. Daugiau kaip 51 proc. gyventojų dažniausiai neišleidžia visų gaunamų pajamų, o 43 proc. galėtų naudotis vertybinių popierių rinkos galimybėmis - jiems kas mėnesį po būtinų išlaidų lieka daugiau kaip 50 litų. 31 proc. gyventojų santaupas laiko namuose, dar 34 proc. Šiuo metu Lietuvoje platinama daugiau kaip 200 fondų ir subfondų. Ši rinka tik pradeda formuotis.

Statistikos duomenimis, Lietuvos investuotojai nevengia rizikos. Šiuo metu daugiausia lėšų nukreipiama būtent į akcijų fondus. Krintant akcijų kainoms, nemažai investuotojų skuba parduoti savo investicinius vienetus. Tačiau patariama neskubėti jų parduoti, kadangi rinkoms būdingas svyravimas. Todėl po laikino nuosmukio akcijų kainos vėl kyla, o investuotos lėšos augina pelną.

Teisinis reguliavimas

Galimybė steigtis investiciniams fondams Lietuvoje atsirado tik 2003 m., kuomet buvo priimtas Kolektyvinio investavimo subjektų (KIS) įstatymas. Pagal įstatymą, ne mažiau kaip du valdymo įmonės darbuotojai, atsakingi už investicinių bendrovių turto valdymą, privalo turėti Vertybinių popierių komisijos pripažintą kvalifikacinį sertifikatą. Valdymo įmonės vadovais gali būti tik nepriekaištingos reputacijos asmenys, turintys patirties darbo finansų įstaigose arba bankuose.

Pagal įstatymą, depozitoriumas yra nepriklausomas nuo valdymo įmonės, o jo funkcijoms tinkamai atlikti užtikrinti įstatymas numato tam tikrus reikalavimus. Depozitoriumo pagrindinė paskirtis yra rūpintis aktyvų tvarkymu ir saugojimu. Investicinės kintamojo kapitalo bendrovės arba uždaro investicinio fondo turtas, kurį sudaro piniginės lėšos ir vertybiniai popieriai, turi būti perduodamas saugoti vienam depozitoriumui. Investicinė bendrovė negali turėti daugiau kaip vieną depozitoriumą. Šios investicinės bendrovės turimi vertybiniai popieriai turi būti perduodami saugoti vienam depozitoriumui arba Lietuvos centriniam vertybinių popierių depozitoriumui.

Įstatyme taip pat yra numatyti apribojimai lėšų skolinimuisi. Kadangi investicinė bendrovė valdo kitų asmenų pinigus, įstatymas reguliuoja ir pasiskolinto kapitalo dydį. Ilgalaikės paskolos kilnojamam ar nekilnojamam turtui, būtiniam šios bendrovės veiklai, įsigyti negali sudaryti daugiau kaip 10 proc. nuosavos grynosios aktyvų vertės. Uždaro investicinio fondo skolintas kapitalas negali sudaryti daugiau kaip 10 proc. nuosavos grynosios aktyvų vertės. Tuo tarpu investicinės kintamojo kapitalo bendrovės skolintas kapitalas negali sudaryti daugiau kaip 15 proc.

Depozitoriumo funkcijos ir reikšmė

Visi investiciniai fondai, įsteigti Lietuvoje (ar bet kurioje Europos Sąjungos šalyje), ir veikiantys pagal alternatyviųjų kolektyvinio investavimo subjektų valdytojų (AKISVĮ; angl. - AIFMD) arba kolektyvinio investavimo subjektų įstatymus (KISĮ; angl. - UCITS), taip pat ir pensijų fondai turi paskirti depozitoriumą. Tokia prievolė investicinių fondų valdytojui atsiranda, kai valdomas turtas pasiekia 100 mln. Eur. Tačiau dažnu atveju investuotojas nežino, ką depozitoriumas daro ir kam jo reikia.

Depozitoriumo esminė funkcija yra saugoti fondų investuotojų investicijas, jų interesus ir užtikrinti, kad fondo valdytojas veiktų sąžiningai visų fondo investuotojų atžvilgiu. Įstatymai numato, jog visas fondo turtas turi būti saugomas arba apskaitomas viename depozitoriume. Finansinių priemonių saugojimas yra viena pagrindinių depozitoriumo funkcijų, nes depozitoriumas atsako fondui arba jo investuotojams už saugomą fondo turtą. Fondo finansinės priemonės visada saugomos atskiroje depozitoriumo sąskaitoje, kad bet kuriuo metu būtų galima aiškiai nustatyti, kas sudaro to fondo turtą. Tais atvejais, kai fondas įsigyja kito turto, pavyzdžiui, nekilnojamojo, depozitoriumas taiko nuosavybės teisės patikrinimo ir apskaitos reikalavimus. Tai reiškia, kad depozitoriumas patikrina fondo nuosavybės teisę į tokį turtą ir tik tada įtraukia šį turtą į fondo apskaitą. Kito fondo turto sąrašas reguliariai atnaujinamas ir patikrinamas.

Veikdamas fondo dalyvių naudai ir interesams, depozitoriumas atlieka fondo atliekamų sandorių stebėseną ir prižiūri, kad fondas laikytųsi taisyklėse ir teisės aktuose numatytų investavimo apribojimų. Šiai funkcijai įgyvendinti paprastai naudojamos išankstinės ir (ar) paskesnės kontrolės priemonės. Išankstinės kontrolė gali būti taikoma, kai turtas įsigyjamas pagal iš anksto sudaromą sutartį. Pavyzdžiui, fondas pagal taisykles investuoja į komercinės paskirties nekilnojamąjį turtą, tuomet depozitoriumas patikrina, ar naujai perkama fondo investicija yra būtent į tokios paskirties nekilnojamąjį turtą. Paskesnės kontrolės priemonės dažniau taikomos, kai, pavyzdžiui, fondas vykdo aktyvią prekybą finansinėmis priemonėmis.

Depozitoriumas prižiūri, kad Valdymo įmonės fondo grynoji aktyvų vertė (GAV) ir investicinių vienetų vertė būtų apskaičiuota pagal galiojančius apskaitos standartus, teisės aktus ir fondo taisykles. Depozitoriumas kiekvienąkart skaičiuojant fondo GAV atlieka nepriklausomo tikrintojo vaidmenį ir įsitikina, kad apskaičiuota vertė teisinga. Jei skaičiavimuose pasitaiko klaidų, depozitoriumas jas identifikuoja ir tokios klaidos ištaisomos iki paskelbiant GAV investuotojams.

Su investicinio vieneto vertės teisingu apskaičiavimu glaudžiai susijusi ir kita depozitoriumo funkcija - fondo investicinių vienetų išleidimo ir išpirkimo kontrolė. Depozitoriumas užtikrina, kad investicinių vienetų išleidimas, išpirkimas ar panaikinimas būtų vykdomi pagal fondo steigimo dokumentus ir taikytinus teisės aktus. Depozitoriumas tikrina, ar teisingas fondo vienetų skaičius, priskirtas investuotojui pagal pateiktą paraišką ir pervestą pinigų sumą. Vienetų išpirkimo atveju patikrinama, ar teisinga lėšų suma laiku pervesta fondo investuotojui, pateikusiam išpirkimo paraišką.

Be jau išvardintų priežiūros funkcijų, depozitoriumas atlieka fondo piniginių sąskaitų, kuriose saugomos fondo lėšos, priežiūrą. Paprastai depozitoriumas turi tokių sąskaitų kontrolės mechanizmą, kuris praktiškai neleidžia valdymo įmonei disponuoti šiomis lėšomis be depozitoriumo sutikimo/patvirtinimo. Depozitoriumas, siekdamas laiku pastebėti neatitikimus fondo sąskaitoje, nuolat stebi pinigų srautų pokyčius, kad galėtų įvertinti, ar visos operacijos atitinka ir visos pajamos naudojamos pagal fondo taisyklių ir teisės aktų reikalavimus.

FMĮ „Orion Securities“ yra Lietuvos banko licencijuota maklerio įmonė, teikianti depozitoriumo paslaugas fondams, veikiantiems pagal AKISVĮ ir KISĮ.

tags: #kolektyvinio #investavimo #subjekto #turtas