Lietuvos Respublikos mokesčių sistema formavosi nuo 1990 m. ir nuolat kinta, siekiant atitikti ekonominius poreikius ir tarptautinius standartus. Mokesčių administravimas yra finansų teisės normų, reguliuojančių teisinius santykius mokesčių administravimo srityse, visuma. Vienas iš svarbių aspektų yra pajamų, gautų iš konfiskuoto turto, apmokestinimas.

Piniginiai reikalai. Ką mokesčių reforma paveiks labiausiai?

Mokesčių Sistemos Principai

Kiekviena mokesčių reforma turi iškelti ir deklaruoti tikslą, kuris taptų kelrodžiu, pasirenkant reformos kryptį, principus ir būdus. Keliamus tikslus nulemia požiūris į valstybę, šalyje susiformavęs žmonių ekonominis mentalitetas.

Siekiant, kad mokesčių sistema netrukdytų rinkos funkcionavimui, kad ji išlaisvintų žmogaus kūrybines galias ir leistų jam kurti didžiausią gerovę, būtina laikytis tam tikrų principų:

- Valstybė, taikydama mokesčius, turi siekti tik vieno tikslo - surinkti pajamas, būtinas jos funkcijoms finansuoti.

- Mokesčiai neturi įtakoti mokesčio mokėtojo pasirinkimo užsiimti viena ar kita veikla, taupyti ar vartoti, investuoti ar skolinti.

- Mokesčiai turi būti teisingi, o tai reiškia, kad valstybės išlaikymas turi vienodai kainuoti kiekvienam mokesčių mokėtojui.

- Mokesčių našta turi nuolat mažėti valstybės funkcijų siaurinimo ir jų finansavimo mažinimo dėka.

- Mokesčių reforma turi panaikinti dvigubą ar daugiapakopį to paties objekto apmokestinimą.

- Mokesčiai turi būti maksimaliai aiškūs, o įstatymas turi numatyti tikslias, išsamias ir vienareikšmes mokesčių skaičiavimo ir mokėjimo taisykles.

- Mokestis privalo būti visuotinai taikomas, neteikiant atskiroms šakoms ar subjektams išimčių ar lengvatų.

- Biudžeto įplaukos turi būti gaunamos minimaliais mokesčio mokėjimo ir administravimo kaštais.

Šių principų taikymas sudaro prielaidas pasiekti keliamą tikslą - išlaisvinti žmogų nuo nepakeliamos tiesioginės ir netiesioginės mokesčių naštos.

Gyventojų Pajamų Mokesčio Įstatymas

Gyventojų pajamų mokesčio įstatymas (toliau - Įstatymas), priimtas 2002 m. liepos 2 d., yra taikomas nuo 2003 m. sausio 1 d. Įsigaliojus šiam įstatymui, neteko galios Lietuvos Respublikos fizinių asmenų pajamų mokesčio laikinasis įstatymas.Pajamų mokestį moka pajamų gavęs gyventojas. Gyventojai skirstomi į nuolatinius ir nenuolatinius Lietuvos gyventojus.

Nuolatinio Lietuvos gyventojo pajamų mokesčio objektas yra pajamos, kurių šaltinis yra Lietuvoje ir ne Lietuvoje. Nenuolatinio Lietuvos gyventojo pajamų mokesčio objektas yra:

- per nuolatinę bazę vykdomos individualios veiklos pajamos;

- ne per nuolatinę bazę gautos pajamos, kurių šaltinis yra Lietuvoje:

- palūkanos;

- pajamos iš paskirstytojo pelno;

- su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos;

- sporto veiklos pajamos;

- atlikėjų veiklos pajamos;

- pajamos, gautos už išnuomotą, parduotą ar kitokiu būdu perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą, esantį Lietuvoje;

- pajamos, gautos už parduotą ar kitokiu būdu perleistą nuosavybėn kilnojamąjį daiktą, jeigu šios rūšies daiktui pagal Lietuvos Respublikos teisės aktus privaloma teisinė registracija;

- honorarai.

Pajamų mokesčio tarifai yra 15 ir 33 procentai. Pajamų mokesčio 15 procentų tarifas taikomas pajamoms iš paskirstytojo pelno, jūrininkų gautoms pajamoms, sportininkų pajamoms, atlikėjų pajamoms, honorarui; gautoms pagal autorinę sutartį pajamoms iš kūrybos; pajamoms, gautoms iš turto nuomos, pardavimo arba kitokio perleidimo nuosavybėn pajamoms; pajamoms, gautoms iš individualios veiklos, jeigu gyventojo sprendimu iš šių pajamų neatimti leidžiami atskaitymai. Kitoms pajamoms (neišvardintoms Įstatyme) taikomas 33 procentų pajamų mokesčio tarifas.

Pajamų mokestį nuo išmokų, pagal mokesčio mokėjimo tvarką priskiriamų gyventojo A klasės pajamoms, privalo apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą pajamas išmokantys asmenys.

Apskaičiuojant apmokestinamąsias pajamas, iš pajamų atimama:

- Neapmokestinamosios pajamos;

- Pajamos, gautos iš veiklos, kuria verstasi turint verslo liudijimą;

- Leidžiami atskaitymai, susiję su individualios veiklos pajamų gavimu;

- Per mokestinį laikotarpį parduoto ar kitaip perleisto nuosavybėn ne individualios veiklos turto įsigijimo kaina ir su šio turto pardavimu ar kitokiu perleidimu nuosavybėn susijusios išlaidos;

- Neapmokestinamasis pajamų dydis ir papildomas neapmokestinamasis pajamų dydis;

- Įstatyme nustatytos nuolatinio Lietuvos gyventojo patirtos išlaidos.

| Mokesčio Tipas | Tarifas | Pajamų Šaltiniai |

|---|---|---|

| Pajamų mokestis | 15% | Pajamos iš paskirstytojo pelno, jūrininkų pajamos, sportininkų pajamos, atlikėjų pajamos, honorarai, autorinės sutartys, turto nuoma/pardavimas, individuali veikla (jei neatimami leidžiami atskaitymai) |

| Pajamų mokestis | 33% | Kitos pajamos, neišvardintos įstatyme |

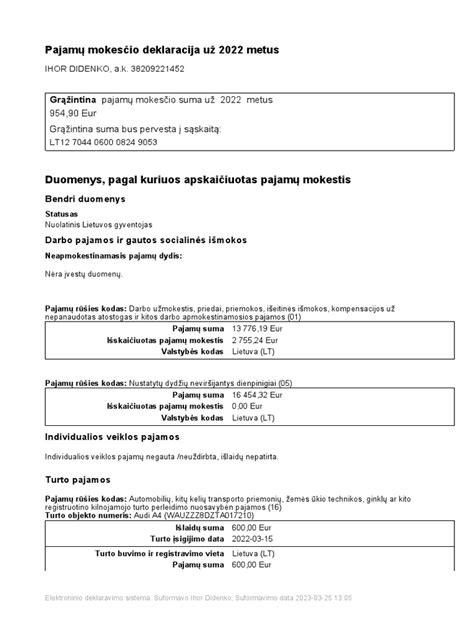

Pajamų mokesčio deklaracijos pavyzdys

tags: #konfiskuoto #turto #pajamos