Būsto pirkimas yra vienas didžiausių finansinių sprendimų gyvenime, todėl svarbu gerai išmanyti visą procesą. Šiame straipsnyje aptarsime perkamo būsto hipotekos sąlygas Lietuvoje, žingsnis po žingsnio apžvelgdami visą būsto įsigijimo procesą.

Būsto Paieška Ir Rezervavimas

Pirmasis žingsnis - būsto paieška. NT paieška gali rūpintis pats pirkėjas, bet rekomenduojama tai pavesti šios srities specialistui - NT brokeriui, kuris atsižvelgdamas į pirkėjo poreikius suras ir pasiūlys geriausią variantą už priimtiniausią kainą. Klientas kreipiasi į pardavimo atstovus, apžiūri jį dominančius projektus bei jo poreikius atitinkančius butus ir išsirenka jam patinkantį būstą.

Dažnu atveju patikusį būstą klientas gali rezervuoti žodžiu, finansiškai neįsipareigodamas. Dalis NT plėtotojų sutinka butą rezervuoti keletui darbo dienų, kiti - net savaitei. Tuo tarpu galima savo sprendimą geriau apgalvoti, pasitarti su banku. Tačiau būna atvejų, kai nemokama rezervacija negalima, sprendimą reikia priimti iškart arba rizikuoti, kad butas bus nupirktas.

Preliminari Būsto Pirkimo-Pardavimo Sutartis

Klientas, apsisprendęs dėl būsto, kurį nori įsigyti, apdailos įrengimo ir būstui įsigyti skiriamos sumos, kreipiasi į pardavimo atstovą (būsto paskolos atveju - gavęs preliminarų atsakymą dėl paskolos dydžio iš banko). Preliminari būsto pirkimo-pardavimo sutartis yra derinama ir pasirašoma su pardavimo atstovu. Ja klientas įsipareigoja įsigyti būstą.

Preliminariąja sutartimi laikomas šalių susitarimas, pagal kurį jame aptartomis sąlygomis šalys įsipareigoja ateityje sudaryti kitą - pagrindinę (notarinę) - sutartį. Preliminariąja sutartimi pirkėjas ir pardavėjas gali operatyviai fiksuoti savo įsipareigojimus ir susitarimo sąlygas, tai svarbu tam, kad viena iš šalių nepersigalvotų iki tol, kol yra ruošiama notarinė sutartis, gaunami įvairūs leidimai, sutikimai ir kt. dokumentai būtini notarinei sutarčiai sudaryti.

Svarbūs Aspektai Sudarant Preliminarią Sutartį:

- Tikslumas: Nurodykite sutarties sudarymo datą, vietą, tiksliai identifikuokite parduodamą turtą ir sandorio šalis.

- Kaina ir mokėjimo terminai: Įvardinkite bendrą turto pardavimo kainą, mokėjimo terminus ir dydžius.

- Trečiosios šalys: Nurodykite visus apsunkinimus, suvaržymus, apribojimus ar trečiųjų asmenų teises į turtą.

- Šalių pareiškimai ir garantijos: Užtikrinkite, kad šalys atliko visus būtinus teisinius veiksmus.

Užstato dydis gali svyruoti nuo kelių šimtų eurų iki 15 proc. nuo turto vertės. Sutarto dydžio užstatas turi būti sumokėtas į sąskaitą, nurodytą Preliminarioje sutartyje, per 1-10 kalendorinių dienų nuo Preliminarios sutarties pasirašymo. Siekdami konkurencinio pranašumo, kai kurie NT plėtotojai sutinka užstatą gauti dalimis pagal suderintą grafiką (pavyzdžiui, iki statybų pabaigos).

Suradus patinkantį NT ir apsisprendus dėl jo pirkimo rekomenduojamas NT vertinimas, kuris turėtų būti atliekamas prieš pasirašant preliminariąją sutartį. Kiekvienas bankas turi jiems priimtinų vertintojų sąrašą, kurie NT vertinimo ataskaitą paprastai pateikia per 1-5 dienas. NT vertinimo ataskaitos preliminari kaina priklausomai nuo vertinamo turto tipo 300-600 Lt.

Būsto Perdavimas Ir Paskolos Sutartis

Prieš pat užbaigiant statybas, jeigu namas yra statomas, arba sutartą dieną, jeigu namas pastatytas, gaunamas kvietimas nurodytą dieną atvykti ir priimti atliktų darbų - pasirašyti darbų atlikimo aktą. Kai kurie NT plėtotojai būstą perduoda pirkėjui prieš pasirašant notarinę pirkimo - pardavimo sutartį tam, kad būtų galima kuo anksčiau pradėti apdailos darbus, kiti - po notarinės sutarties arba po galutinio apmokėjimo.

Būsto perdavimo metu pasirašomas darbų atlikimo aktas. Nuo šios dienos pirkėjas gali pradėti būsto apdailą. Taip pat nuo būsto perdavimo momento pirkėjas yra atsakingas už visas eksploatacines ir administracines būsto išlaidas. Būsto pirkėjui pradedamos teikti komunalinės paslaugos, už kurias jis moka tiesiogiai paslaugų tiekėjui arba namo administratoriui.

Jeigu būstas įsigyjamas naudojantis paskola, bankas suformuoja klientui pasiūlymą arba išduoda garantinį raštą. Arba pasirašoma kredito sutartis, kurioje įtvirtinamos visos paskolos ilguoju laikotarpiu galiojančios sąlygos bei banko marža. Pirkėjas su banku pasirašo Būsto paskolos sutartį ne anksčiau nei likus 6-12 mėnesių iki statybų pabaigos ir gali būti tikras, kad, praėjus šiam laikotarpiui, kai namas bus pastatytas, banko sąlygos nesikeis. Pirkėjas bus užtikrintas, kad būstą galės įsigyti su paskola.

Jeigu reikalauja bankas, detalųjį turto vertinimą atlieka bankui priimtini turto vertintojai. Bankai dažniausiai nereikalauja papildomo didžiųjų NT plėtotojų turto vertinimo, todėl klientas gali būti tikras, kad turtas bus įvertintas pirkimo kaina.

Kaip įsigyti pirmąjį būstą 2026 m. (žingsnis po žingsnio)

Notarinė Sutartis Ir Turto Registravimas

Prieš pasirašydamas su pardavėju notarinę būsto pirkimo-pardavimo sutartį, pirkėjas yra supažindinamas su pastatui išduotu energinio naudingumo sertifikatu. Notarinė būsto pirkimo-pardavimo sutartis pasirašoma nurodytame notaro biure. Notarines išlaidas apmoka klientas.

Notarinės išlaidos:

- 0,45 proc. nuo turto vertės - fiziniams asmenims

- 0,5 proc. nuo turto vertės - juridiniams asmenims

Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. dokumentus sandoriui sudaryti, o pirkėjui yra išduotas banko garantinis raštas dėl paskolos suteikimo arba jau yra pasirašyta kredito sutartis. Pirkimo-pardavimo sutarties tvirtinimo pas notarą kaina 0,45-0,5 proc. nuo sandorio sumos (pirkimo-padavimo kainos sutartyje), papildomai už sutarties projektą, duomenų sandoriui užsakymą ir patikras registruose.

Turto nuosavybė registruojama VšĮ „Registrų centras“. Nuosavybę registruoja notaras. Registruojant nuosavybės teisę į įsigytą NT pasirenkate terminą, per kurį pageidaujate, kad turtas būtų įregistruotas (galimi terminai - 1, 3, 5 arba 10 darbo dienų). Įregistravus nuosavybės teisę į įsigytą turtą, Jums bus išduotas nuosavybės teisę patvirtinantis registro išrašas. Mokesčio už nuosavybės teisių įregistravimą ir pažymėjimo išdavimą dydis priklausys nuo registruojamo turto rūšies, vidutinės NT rinkos vertės ir Jūsų pasirinkto termino.

Paskolos Sutartis Ir Turto Draudimas

Pirkėjas, pristatęs notarinę pirkimo-pardavimo sutartį bankui, pasirašo su juo būsto paskolos sutartį. Sutarties administravimo mokestis mokamas pagal banko įkainius. Banko atsiskaitymas už įsigytą būstą įvykdomas, kai pirkėjas atlieka šiuos veiksmus: pasirašo notarinę būsto pirkimo-pardavimo sutartį, registruoja ir apdraudžia turtą, registruoja įkeitimo lakštą. Turtas turi būti apdraustas banko naudai banko rekomenduotoje draudimo bendrovėje.

Nekilnojamojo turto pardavėjui gavus pinigus iš banko, jis turi nuvykti į notarų biurą ir patvirtinti apie tinkamą pirkėjo atsiskaitymą pagal sutartį. Pardavėjas turi kreiptis į notarą, kuris patvirtino pirkimo - pardavimo sutartį. Notaras patvirtins visišką Jūsų įsipareigojimų įvykdymą pardavėjui ir išduos liudijimą. Šį liudijimą turite pateikti VĮ Registrų centrui, o liudijimo kopiją banko vadybininkui.

Įkeitimo Lakšto Registravimas ir Atsiskaitymas

Įkeitimo lakštą hipotekoje registruoja pasirinktas notaras. Klientas privalo per 30 d. nuo notarinės sutarties pasirašymo registruoti ir apdrausti turtą, taip pat registruoti įkeitimo lakštą, kad bankas galėtų pervesti pinigus pardavėjui už pirkėjo perkamą turtą.

Per 30 d. nuo pinigų pervedimo į pardavėjo sąskaitą pirkėjas kreipiasi į pardavėją dėl pažymos apie visišką atsiskaitymą. Išduota pažyma turi būti registruota VĮ „Registrų centras“.

Pirkėjas, pasirašęs notarinę būsto pirkimo-pardavimo sutartį, sudaro tiesioginę paslaugų sutartį su elektrą, šilumą, vandenį tiekiančiomis įmonėmis.

Apdailos darbai vidutiniškai trunka apie 3-4 mėnesius. Interjero projektas dažniausiai kuriamas 1-2 mėnesius, todėl tuo reikėtų pasirūpinti iš anksto. Vis dažniau butai parduodami su visa apdaila, nes, perkant būstą su statytojo apdaila, yra galimybė gauti iki 85 proc. dydžio paskolą nuo bendros pirkinio sumos: būstas + apdaila + automobilio stovėjimo vieta + sandėliukas.

Hipoteka: Kas Tai Ir Kaip Ji Veikia?

Pirkdami būstą su paskola ar kreditu, dažniausiai, turime sudaryti ir hipotekos sutartį, tai yra įkeisti turtą kaip užstatą. Oficialiai, hipoteka - daiktinė teisė į svetimą nekilnojamąjį daiktą, kuria užtikrinamas tinkamas esamos ar būsimos turtinės prievolės įvykdymas, kai įkeistas turtas neperduodamas kreditoriui.

Hipotekos sutartis užtikrina, kad skolininkui nevykdant sutarties, kreditorius turės teisines priemones susigrąžinti pinigus. Hipotekos sutartis sudaroma tik nekilnojamojo turto įkeitimo atveju ir yra registruojama viešame registre.

Apskritai, hipoteka neatima ar nepakeičia teisės įkeičiamo turto savininkui tą turtą valdyti, naudoti ir juo disponuoti atsižvelgiant į hipotekos kreditoriaus teises - šį turtą savininkas gali perleisti kito asmens nuosavybėn, pakartotinai įkeisti, išnuomoti ar dovanoti.

Svarbu Atidžiai Išnagrinėti:

- Kredito ir hipotekos sutarčių sąlygas

- Hipotekos sutarties šalis

- Hipotekos objektą

- Kredito sumą

- Grąžinimo terminus

- Papildomus privalomus mokėjimus

Susidūrus su sunkumais vykdyti kredito sutarties įsipareigojimus, galimi skirtingi sprendimai: galima parduoti įkeistą turtą ir padengti kreditą, parduoti kartu su įsipareigojimais, išnuomoti ir nuomos sutarties pagrindu gautas įmokas skirti kredito įmokų dengimui, refinansuoti turimą kreditą, įkeisti papildomą nuosavybės teise turimą turtą arba sudaryti svetimo turto hipoteką, jei turto vertė atitinka įsipareigojimų dydį, ar ieškoti kitų sprendimų pagal individualią situaciją.

Būsto Įsigijimo Žingsniai: Patarimai Ir Rekomendacijos

Būstas - bene brangiausias pirkinys gyvenime, o jo įsigijimas - vienas atsakingiausių sprendimų. Būsto įsigijimas gali kelti stresą, nes šiame procese - daug terminų, dokumentų, pinigų ir panašiai. Jam suvaldyti reikia žinių ir kompetencijos, nesvarbu kokį būstą bepirktume.

Visi be išimties specialistai akcentuoja, kad būstą reikia rinktis pagal poreikį ir pirkti ne tada, kada visi perka, o tada kai yra toks poreikis bei galimybės. Žinant, kokioje vietoje, kokio dydžio ir kambarių skaičiaus, kokias savybes turinčio buto ieškote, reikia pasiskaičiuoti finansus. Ar turite santaupų, kokio dydžio kreditą galėsite gauti ir kaip jo mėnesinės įmokos paveiks pajamas. Jei paskolą imsite kartu su partneriu ar partnere, reikės gauti jų sutikimą.

Radus naują būstą, verta sudaryti planą, išsiaiškinant detales, datas bei suplanuojant reikiamus veiksmus ir darbus, kad viskas vyktų laiku. Sprendimas dėl būsto pirkimo neretai susijęs ne tik su teisiniais, finansiniais ir panašiais aspektais, bet ir su emocine būsena. Dar kartą pergalvokite savo tikslus, poreikius ir motyvus. Galbūt apžiūrėkite daugiau projektų. Jei sprendimą priėmėte vedami aiškiai suprantamo bei apibrėžto poreikio, jį pasitvirtinsite ir tai leis tvirčiau jaustis.

Pagrindiniai 9 žingsniai:

- Aplankykite bent 5 projektus.

- Planuodami biudžetą nusistatykite mažiausią ir didžiausią sumą, už kurią galėtumėte nusipirkti norimą būstą.

- Pasirūpinkite planuojamo įsigyti būsto dokumentais.

- Įsitikinkite, kad turtą parduoda savininkas.

- Sudarykite preliminariąją sutartį.

- Pasirinkite notarą ar notarų biurą.

- Sudarykite hipotekos sutartį.

- Gaukite pardavėjo patvirtinimą apie galutinį atsiskaitymą.

- Užfiksuokite faktinę perduodamo turto būklę.

Jei šiuos devynis žingsnius galite žengti užtikrintai ir drąsiai, tai tarpiniai bus greiti ir sklandūs. Svarbiausia kiekviename etape atidžiai pasitikrinti reikalavimus, sąlygas ir suplanuoti veiksmus.

Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsi. Jeigu neturi mobilaus parašo ir neturi galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją gali pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

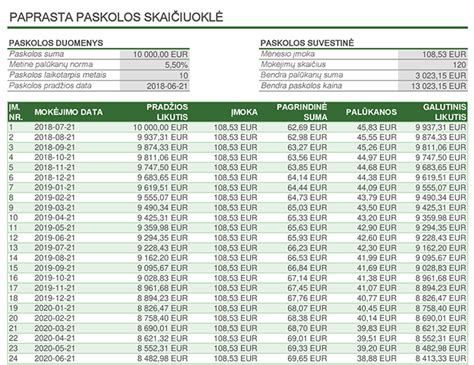

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį. Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui.

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR.

Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

Gyvybę gali apdrausti visa būsto paskolos įsipareigojimų apimtimi arba tik jų dalimi. Paslaugą teikia AAS „CBL Life“, atstovaujamas AS „Citadele banka“ Lietuvos filialo.

AS „Citadele banka“ Lietuvos filialas, veikia kaip registruotas draudimo agentas (priklausomas tarpininkas), platinantis AAS „BTA Baltic Insurance Company“ filialo Lietuvoje draudimą.

Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją.

Paskola suteikiama iki 75 % nuo įkeičiamo turto vertės.

Lanksti paskola suteikiama pasirašius kredito sutartį ir įkeitus bankui priimtiną nekilnojamąjį turtą.

Paskola palankesnėmis sąlygomis energiškai efektyviam būstui įsigyti.

Finansavimas iki 35 000 EUR imant paskolą kartu su bendraskoliu. Pirmi 6 mėnesiai - nemokamai. Vertingi prizai.

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.).

Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje. Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

Etapai ir išlaidos perkant būstą:

| Etapas | Veiksmas | Išlaidos |

|---|---|---|

| Turto vertinimas | Detaliojo turto vertinimo atlikimas | 120-150 Eur |

| Notarinė sutartis | Būsto pirkimo-pardavimo sutarties pasirašymas | 0,45 proc. nuo turto vertės (fiziniams asmenims), 0,5 proc. (juridiniams asmenims) |

| Turto registravimas | Nuosavybės registravimas VšĮ „Registrų centras“ | 25-200 Eur |

| Būsto paskola | Būsto paskolos sutarties pasirašymas | 0,2-0,4 proc. nuo paskolos sumos |

| Turto draudimas | Turto apdraudimas banko naudai | 30-100 Eur per metus |

| Įkeitimo lakštas | Įkeitimo lakšto registravimas hipotekoje | 0,2 proc. nuo turto vertės + 50 Eur (fiziniams asmenims), 0,3 proc. |