Kasmet Lietuvoje nekilnojamojo turto mokestis paliečia maždaug 30 tūkstančių žmonių, tokius duomenis pateikia Lietuvos Respublikos finansų ministerija. Vis dėlto Finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst.

Valstybinė mokesčių inspekcija (VMI) informuoja, kad gyventojai, kurių turimo nekilnojamojo turto (NT) bendra mokestinė vertė viršija 150 tūkst. eurų - NT mokesčio deklaracijas savarankiškai užpildyti bei mokestį už 2024 metus sumokėti turi iki gruodžio 16 d. VMI duomenimis, už 2024 metus NT mokesčio deklaracijas turi pateikti beveik 36,6 tūkst. gyventojų, kurių preliminariai deklaruota mokesčių suma 16,7 mln. eurų.

VMI primena, kad NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą (arba 200 tūkst. eurų, jei taikoma lengvata).

Kaip sužinoti, ar turite mokėti NT mokestį?

Jei viršijate ribą - mokestis taikomas. Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį.

Kur rasti tikslią savo NT vertę?

Viso savo turimo NT mokestines vertes galima sužinoti suvedus NT unikalius numerius VĮ „Registrų centras“ internetinėje svetainėje.

Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei.

Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

Nekilnojamojo turto mokesčio tarifai ir lengvatos

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Vadovaujantis Lietuvos Respublikos finansų ministerijos pateiktais duomenimis:

- Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. eurų, taikomi tokie tarifai:

- Kai bendra mokestinė vertė viršija 150 tūkst. EUR:

- nuo 150 tūkst. iki 300 tūkst. - 0,5 proc.

- nuo 300 tūkst. iki 500 tūkst. - 1 proc.

- virš 500 tūkst. - 2 proc.

Auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu, taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų:

- nuo 200 tūkst. iki 390 tūkst. - 0,5 proc.

- nuo 390 tūkst. iki 650 tūkst. - 1 proc.

- virš 650 tūkst. - 2 proc.

Nekilnojamo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR. Pavyzdžiui, 1 asmuo nusipirko gyvenamąjį objektą, kurio mokestinė vertė 200 000 EUR, tokiu atveju Jūsų turto dalis bus 50 000 EUR, kuri bus apmokestinta 0,5proc tarifu.

Pavyzdys: Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR (Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 150 tūkst. iki 300 tūkst. EUR | 0,5 proc. |

| Nuo 300 tūkst. iki 500 tūkst. EUR | 1 proc. |

| Virš 500 tūkst. EUR | 2 proc. |

Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams už 2025m.

Kaip pateikti gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715 ir sumokėti nekilnojamojo turto mokestį?

Deklaraciją KIT715 gyventojai (fiziniai asmenys) patys teikia tik elektroniniu būdu per EDS sistemą (elektroninė deklaravimo sistema). Prisijungti prie šios sistemos galite čia. EDS sistemoje spustelkite (kairiajame meniu) - „Pildyti formą“ - „Formos kodas“ laukelyje įveskite KIT715 ir „Filtruoti“, pasirinkti KIT715v.2 versiją ir spustelkite „mėlyną gaubliuką“ (pildyti formą tiesiogiai portale). Jei turimo NT mokestinės vertės viršija nustatytą ribą - būtina pateikti NT mokesčio deklaraciją (formą KIT715 v.2) e.Prisijungus prie EDS reikia pasirinkti deklaracijos formą KIT715v.2 ir joje įrašyti NT bendrą mokestinę vertę bei pasirinkti taikomą neapmokestinamąją ribą. Suvedus šiuos duomenis NT mokesčio suma apskaičiuojama automatiškai.

Kaip galiu sumokėti nekilnojamojo turto mokestį?

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001. Pateikus nekilnojamojo turto mokesčio deklaraciją EDS sistemoje, mokestį taip pat galima sumokėti prisijungus prie Mano VMI sistemos, pagrindiniame lange pasirinkus Paslaugos -> Mokesčių suderinimas ir grąžinimas -> Mokėjimo pavedimo suformavimas -> Pildyti. Šioje skiltyje galėsite suformuoti mokėjimo pavedimą pasirinkę turimą mokesčio prievolę iš apskaitos duomenų arba rankiniu būdu nurodę savo turimus duomenis (įmokos kodą ir sumą).

Kaip tai padaryti rasite: Kaip mokėti įmokas į VMI sąskaitą per Mano VMI? - VMI.

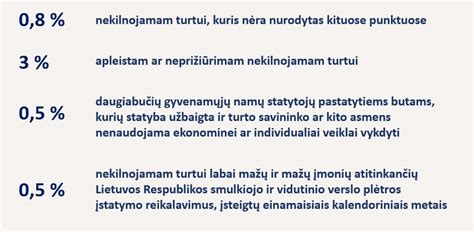

Komercinio Nekilnojamojo Turto Mokestis

Vasario 8 d. Kauno apskrities valstybinė mokesčių inspekcija (toliau - Kauno AVMI) primena, kad gyventojai ir įmonės iki vasario 15 d. turi pateikti 2021 m. komercinio nekilnojamojo turto (toliau - NT) mokesčio deklaracijas ir sumokėti mokestį.

Deklaruoti ir sumokėti komercinio NT mokestį turi ir įmonės, ir gyventojai - komercinio nekilnojamojo turto valdytojai bei savininkai. Įmonės deklaracijas teikia už joms priklausantį ir iš gyventojų neterminuotai ar ilgiau nei vienam mėnesiui perimtą NT, o gyventojai - už komercinės paskirties NT.

Kauno apskrityje už 2020 m. komercinio NT deklaracijas pateikė 10,8 tūkst. gyventojų ir įmonių, kurių deklaruota mokėtina suma buvo 19,5 mln. eurų, o 2019 m. - 11,5 tūkst. gyventojų bei įmonių, kurių deklaruota mokėtina suma siekė 18,7 mln.

Komercinio naudojimo NT mokestis yra apskaičiuojamas pagal NT bendrą mokestinę vertę ir jai taikomus savivaldybių, kuriose yra nekilnojamasis turtas, nustatytus tarifus (nuo 0,5 iki 3 proc.). Konkrečius kiekvienos savivaldybės taikomus 2021 m. tarifus galite rasti VMI internetinėje svetainėje.

Paprasčiausias būdas pateikti komercinio NT mokesčio deklaraciją - per VMI Elektroninio deklaravimo sistemą. Deklaracijoje būtina nurodyti kiekvienoje savivaldybėje esančio komercinio NT bendrą mokestinę vertę ir toje savivaldybėje taikomą atitinkamą tarifą. Suvedus visus duomenis mokėtina suma yra apskaičiuojama automatiškai.

Jeigu konkreti savivaldybė atleidžia NT savininką nuo mokesčio ar jo dalies, deklaraciją pateikti / patikslinti mokesčio mokėtojui yra būtina, t. y.

Paprasčiausias būdas sumokėti deklaruotą mokestį - prisijungti prie Mano VMI, kur tai galima padaryti kelių mygtukų paspaudimu.

Svarbu! Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis: Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Dažniausiai Užduodami Klausimai (DUK)

- Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

- Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

- Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Visa aktuali informacija apie NT mokestį: www.vmi.lt > Domiuosi nekilnojamojo turto mokesčiu > Gyventojo nekilnojamojo turto mokesčio deklaracija KIT715.

Atsakymus į aktualiausius klausimus apie komercinio NT mokestį bei deklaravimo instrukcijas rasite www.vmi.lt > Domiuosi nekilnojamojo turto mokesčiu > Nekilnojamojo turto mokesčio deklaracija KIT711.

Konsultacijos mokesčių klausimais teikiamos telefonu +370 5 260 5060 (1882).

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus.