Norint sėkmingai vykdyti kavos aparato nuomos verslą Lietuvoje, būtina žinoti ir laikytis visų teisinių reikalavimų bei gauti reikiamus leidimus. Šiame straipsnyje aptarsime pagrindinius aspektus, kuriuos reikia apsvarstyti pradedant šią veiklą.

Verslo įteisinimas ir registracija

Kiekvieną naują ūkinę komercinę veiklą reikia pradėti nuo jos įteisinimo, nuo įregistravimo, pasirenkant fizinio ar juridinio asmens statusą.

Šias procedūras galite atlikti internetu VMI arba Registrų centro svetainėse.

Kadangi Jūsų veikla būtų išvežamoji kavos prekyba, šią veiklą galite vykdyti turint tik verslo liudijimą, tačiau galite rinktis ir kitą teisinę formą.

Nuo teisinės formos pasirinkimo priklauso mokesčiai, kuriuos turėsite mokėti.

Pagrindiniai leidimai ir reikalavimai

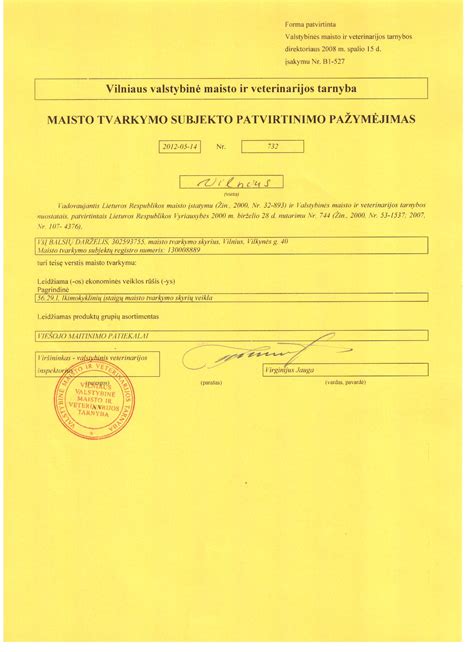

Pagrindinis leidimas, kurį turite gauti norint užsiimti kavos prekyba, yra Maisto tvarkymo subjekto patvirtinimo pažymėjimas.

Šį pažymėjimą išduoda Teritorinės valstybinės maisto ir veterinarijos tarnybos (toliau - VMVT).

Prieš pateikiant prašymą reikia žinoti, kaip ketinate teikti paslaugas, kokiais įrenginiais bus tiekiama kava, kokios firmos aparatai, kaip bus įtaisomas kavos aparatas automobilyje ir t.t.

Kuo detaliau žinosite, tuo geriau, nes lengviau ir greičiau galėsite gauti pažymėjimą.

Rekomenduojame šiuo klausimu prieš pildant prašymą pasikonsultuoti su VMVT specialistais.

Dar vienas svarbus leidimas, be kurio neturėtumėte teisės užsiimti prekyba viešosiose vietose ar renginių metu, yra leidimas prekiauti ir/ar teikti paslaugas viešosiose vietose.

Šiuos leidimus išduoda savivaldybės, kuriose planuojate užsiimti kavos prekyba.

Jei planuojate pardavinėti kavą ir renginių metu, svarbu paminėti, kad kartais šį leidimą išduoda renginių organizatoriai, kurie visiems renginio dalyviams patys gauna leidimus iš savivaldybės.

JURA E8 kavos aparato apžvalga | Coffee LOFT

PVM tarifas maitinimo paslaugoms

Atsižvelgiant į Valstybinės mokesčių inspekcijos (VMI) paaiškinimus, lengvatinis 9 proc. PVM tarifas taikomas daugeliui maitinimo paslaugų ir maisto produktų, įskaitant:

- Maitinimo paslaugos, teikiamos tiek fiziniams, tiek juridiniams asmenims.

- Greitojo maitinimo įstaigų teikiamos maitinimo paslaugos.

- Maistas išsinešimui, nepriklausomai nuo užsakymo būdo ar pristatymo.

- Viešbučio restorano ar kavinės teikiami pusryčiai (išskyrus alkoholinius gėrimus).

- Kava, gaivieji gėrimai.

PVM tarifo pavyzdžiai

Štai keletas pavyzdžių, kaip taikomas PVM tarifas įvairiose situacijose:

- Vėlyvieji pusryčiai (švediškas stalas): Jei į kainą įskaičiuoti alkoholiniai gėrimai, dalis įmokos apmokestinama 21 proc. PVM tarifu.

- Degustacinė vakarienė: Patiekalams taikomas 9 proc. PVM tarifas, o vynui - 21 proc. PVM tarifas.

- Verslo vakarienė: Maistas ir nealkoholiniai gėrimai apmokestinami 9 proc. PVM tarifu, o alkoholiniai gėrimai - 21 proc. PVM tarifu.

- Kokteiliai: Alkoholiniai kokteiliai apmokestinami 21 proc. PVM tarifu, o nealkoholiniai - 9 proc. PVM tarifu.

Kada netaikomas lengvatinis PVM tarifas?

Svarbu atkreipti dėmesį, kad lengvatinis PVM tarifas netaikomas:

- Tabako gaminiams.

- Supakuotoms kavos pupelėms, parduodamoms kaip prekė.

- Maisto prekėms, parduodamoms viešbučio registratūroje (pvz., sumuštiniams, šokoladams).

PVM neapmokestinami sandoriai

Tenkinus nustatytas sąlygas, PVM neapmokestinamos šios prekės ir / ar paslaugos:

- su sveikatos priežiūra susijusios prekės ir paslaugos (20 str.);

- socialinės paslaugos ir susijusios prekės (21 str.);

- švietimo ir mokymo paslaugos (22 str.);

- kultūros ir sporto paslaugos (23 str.);

- pelno nesiekiančių juridinių asmenų veikla, nenurodyta 20, 21, 22 ir 23 straipsniuose (24 str.);

- pašto paslaugos (25 str.);

- radijas ir televizija (26 str.);

- draudimo paslaugos (27 str.);

- finansinės paslaugos (28 str.);

- specialūs ženklai (29 str.);

- azartiniai lošimai ir loterijos (30 str.);

- NT nuoma, pardavimas ar kitoks perdavimas (31, 32 str.);

- prekių, kurių tiekimas Lietuvoje neapmokestinamas PVM, importas (34 str.);

- importuojamos į kitą ES valstybę narę tiekiamos prekės (35 str.);

- diplomatinėms atstovybėms, konsulinėms įstaigoms, ES institucijoms, jų įsteigtoms ir tarptautinių organizacijų atstovybėms, taip pat šių atstovybių ir konsulinių įstaigų personalui ir jo šeimos nariams skirtos prekės ir kitiems asmenims, skirtos prekės (36 str.);

- keleivių atgabenamos prekės (37 str.);

- importuojamas auksas (38 str.);

- reimportuojamos prekės (39 str.);

- ypatingi atvejai, kai importuojamos prekės neapmokestinamas PVM.