Beveik kiekvienos įmonės sėkmingai veiklai reikalingos tam tikros sąlygos, taip pat ir materialinės. Šios sąlygos kiekvienoje įmonėje vis kitokios, ir jos darosi vis įvairesnės, stengiantis atlikti didėjančius rinkos reikalavimus.

Beveik kiekvienoje įmonėje reikšmingą vaidmenį vaidina ilgalaikis turtas - pastatai, mašinos, specialūs įrengimai, be kurių dažniausiai apskritai neįmanoma sėkminga kokia nors veikla. Šios sąlygos būtinos net prekiaujant ar teikiant paslaugas, jos dar reikšmingesnės perdirbimo atveju.

Apskritai ilgalaikiam turtui priskiriamas įmonės veikloje ilgiau nei vieną apskaitinį laikotarpį naudojamas turtas. Tačiau būtina pažymėti, kad ilgalaikiu turtas laikomas ne kalendorine, o ekonimine prasme, nes turto skirstymas į ilgalaikį ir trumpalaikį priklauso ne tiek nuo paties turto pobūdžio, kiek nuo kelių labai reikšmingų įmonės veiklos aplinkybių.

Pagrindinis požymis, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį, per kurį uždirbama pelno. Jeigu turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, - ilgalaikiu turtu.

Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus. Pavyzdžiui, jeigu pagrindiniu ataskaitiniu laikotarpiu būtų laikomas mėnuo, ilgalaikiam turtui būtų priskiriamas turtas, naudojamas ilgiau nei vieną mėnesį (kitaip sakant, per vieną mėnesį nesunaudojamas turtas).

Todėl toks ilgiau nei vieną ataskaitinį laikotarpį naudojamas turtas ir vadinamas ilgalaikiu. Tai svarbiausias šios turto grupės išskyrimo požymis, nes visa trumpalaikio turto vertė įskaičiuojama į vieno kurio nors ataskaitinio laikotarpio sąnaudas, tačiau kiekvienam laikotarpiui priskiriama tik per tą laikotarpį sunaudoto (nudėvėto) ilgalaikio turto dalis.

Priskiriant turtą ilgalaikiam, atsižvelgiama ir į jo vertę. Jeigu turtas naudojamas ir labai ilgai, bet jo vertė įmonei nereikšminga (arba labai maža), toks turtas nebus laikomas ilgalaikiu, nes jo, kaip ilgalaikio turto, apskaita įmonei būtų per brangi; taip darant būtų pažeistas apskaitos optimalumo reikalavimas, kai apskaitos ir atskaitomybės duomenų formavimo išlaidos viršytų tos informacijos teikiamą naudą.

Daug pigiau padaryti prielaidą, kad visas toks turtas iš karto nurašomas į sąnaudas, pavyzdžiui, ilgalaikiu turtu gali būti ir parkeris, kuriuo rašoma ilgiau negu vienerius metus, tačiau vadovaudamasis apskaitos vedimo optimalumo reikalavimu, joks buhalteris neįtraukinės dalimis jo vertės į produkcijos savikainą ar įmonės veikos sąnaudas, nes šios sumos būtų labai nereikšmingos ir nedarytų jokios esminės įtakos įmonės veiklos rezultatams.

Šitai daryti nelabai ir logiška, nes toks pat turtas vienai įmonei gali būti ilgalaikis, o kitai - trumpalaikis: pavyzdžiui, gyvenamaisiais namais prekiaujančios įmonės didžioji turto dalis paprastai labai brangus, bet vis dėlto trumpalaikis turtas - perparduoti skirti namai. Juk ir tą pačią vištą galima priskirti ilgalaikiam turtui , jeigu ji dedeklė - kiaušinių ,,gamybos priemonė“, bet ji taps trumpalaikiu turtu, jeigu bus auginama mėsai.

Todėl įmonės vadovai patys pasirenka, nuo kurios sumos ir kokio pobūdžio jų įmonėje turtas laikomas ilgalaikiu. Ši suma vadinama minimalia ilgalaikio materialiojo turto verte. Dėl įdomumo galima pasakyti, kad biudžetinėms įstaigoms tokią minimalią sumą nustato tų įstaigų savininkė - valstybė. Šiuo metu ta suma lygi 500 LT. Tai reiškia, kad kiekvienas turtas, kurio įsigijimo vertė - 500Lt ar didesnė, turi būti apskaitomas ne pagal trumpalaikio, bet pagal ilgalaikio turto finansinės apskaitos taisykles.

Kaip matome, priskiriant tam tikrą turtą ilgalaikiam, būtina įvertinti ir jo reikšmingumą įmonei. Paprastai ilgalaikis turtas įmonės vadybininkams ir savininkams, taip pat kreditoriams bei kitiems kontrahentams suteikia tam tikrą pasitikėjimą ilgiems metams. Ilgalaikio (ypač nekilnojamojo) turto garantijos dažniausiai visų rimtai pripažįstamos.

Vis dėlto svarbiausias požymis, išskiriant ilgalaikį turtą, yra jo panaudojimas uždirbant pelną tam tikroje įmonėje. Be abejo, gali būti, kad ilgalaikiam turtui kurioje nors įmonėje bus priskirtas santykinai nebrangus, bet tai įmonei labai reikšmingas turtas, kurį, tarkime, tame regione sunku įsigyti, jis paprasčiausiai mažai kam reikalingas, todėl juo retai kas prekiauja.

Taigi vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į to turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę. Kokį turtą priskirti ilgalaikiam, o kokį - trumpalaikiam, sprendžia įmonės vadovas, kuriam akcininkai suteikia įgaliojimus per jo kadencijos laikotarpį valdyti visą įmonės turtą. Ilgalaikis turtas gali būti labai skirtingas (ilgiau nei vienerius metus naudojamos mašinos, pastatai, įsigytos licenzijos bei patentai, pagaliau - skolos įmonei ir t.t.).

Jo įvairovė kartais lemia visiškai skirtingus to turto apskaitos būdus, jo įkainojimo ir atvaizdavimo atskaitomybėje tvarką. Todėl visą ilgalaikį turtą būtina sugrupuoti - suskirstyti į tam tikras vienarūšes klases.

Prieš apskaitant kokį nors daiktą, iš pradžių reikia žinoti, kas apskaitoma, tik tada galima pasirinkti ir atitinkamą to objekto apskaitos būdą.

Materialiojo turto rodiklis rodo, kiek įmonėje yra apčiuopiamo ilgą laiką naudojamo turto. Ilgalaikis finansinis turtas apskaitoje taikomas nuo 2005 sausio 1 d. remiantis Verslo apskaitos standartų reikalavimu, asocijuotų ir dukterinių įmonių akcijos apskaitomos taikant nuosavybės metodą.

Asocijuota laikoma įmonė, kuriai kita įmonė daro reikšmingą įtaką (turi ne mažiau 20% jos akcijų) ir kuri nėra nei tos įmonės dukterinė įmonė, nei veikla pagal jungtinės veiklos sutartį.

Nematerialusis turtas neturi konkrečios materializuotos formos, tačiau naudojamas ilgą laiką ir gali duoti įmonei papildomų pajamų. Tai pramoninės ir intelektinės nuosavybės objektai, įgytos turtinės teisės, plėtros darbai, įmonės prestižas.

Pramoninės nuosavybės objektams priskiriama įmonės teisė naudoti licenzijas, prekinius ženklus, technologines paslaptis (išradimus) ir pan. Atsižvelgiant į tai, kad patentai naudojami ilgai (paprastai 15 - 20 metų), jiems skaičiuojama armotizacija kaip ir materialiajam turtui.

Įmonėms kyla problemų vertinant plėtros išlaidas. Intelektinės nuosavybės objektams priskiriama teisė naudoti informacijos įrašus, vadinamąsias ,,knos - how“ paslaugas.

Įmonės prestižo vertė apskaičiuojama kaip jos pardavimo kainos (arba rinkos kainos) ir balansinė turto vertės skirtumas.

Pradinė ilgalaikio turto vertė, kurią sudaro visų išlaidų, padarytų įsigyjant turtą suma (ilgalaikio turto įsigijimo savikaina ) nesikeičia per visą turto naudojimo savikainą. Todėl ji yra pradinė vertė. Todėl labai svarbu žinoti, ko buvo vertas vienas ar kitas objektas iki pradedant jį naudoti, taigi ir nudėvėti.

Be abejo, nudėvėtąja turto dalimi sumažėja paties turto, o ta dalis vadinama ilgalaikio turto nusidėvėjimu. Skaičiuojant nusidėvėjimą, iš turto įsigijimo vertės atimama likvidacinė vertė. Gauta suma yra nudėvimoji ilgalaikio turto vertė, kuri rodo už kokią sumą ilgalaikio turto įmonė turi tam tikru momentu. Šia suma ilgalaikis turtas atspindimas balanse.

Likvidacinė vertė - tai suma, kurią įmonė tikisi gauti už turtą jo naudingo tarnavimo laiko pabaigoje, įvertinus būsimas likvidavimo ir perleidimo išlaidas. Nusidėvėjimas - tai riboto naudojimo laiko turto nudėvimosios vertės priskyrimas sąnaudoms ir paskirstymas per visą planuojamo naudingo tarnavimo laiką, atsižvelgiant į realų to turto ekonominės vertės kitimą.

Yra įvairių nusidėvėjimo apskaitos metodų, kurių pasirinkimas priklauso nuo įmonės ekonomikos politikos. Tai reiškia, kad įmonė gali pasirinkti skirtingus nusidėvėjimo skaičiavimo metodus. Nustatyti, kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais, - svarbi apskaitos problema.

Kiekvienas ilgalaikis turtas nudėvimas ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos.

Ilgalaikio materialiojo nudėvėtosios sumos kaupiamos nusidėvėjimo sąskaitose visa turto naudojimo laiką. Kiekvienai turto rūšiai, netgi kiekvienam objektui, turi būti išskirta atskira sąskaita, nes kiekvienas turtas įgyjamas skirtingu laiku, todėl skirtingai nudėvimas.

Kadangi nusidėvėjimo sąskaitos turi neįprasta turto sąskaitoms likutį, jose užfiksuotos sumos mažina ilgalaikio materialiojo turto pradinę vertę. Nudėvėto ilgalaikio turto dalis fiksuojama dar vienoje sąskaitoje - nusidėvėjimo sąnaudos, nes nudėvėta ilgalaikio turto dalis turi būti įskaičiuota į atitinkamo laikotarpio sąnaudas ir palyginta su tuo laikotarpiu uždirbtomis pajamomis, tuo pačiu išvedant ataskaitinio laikotarpio veiklos rezultatą.

Ilgalaikio turto likutinė vertė yra ateityje nudėvėtina vertė, kuri ateinančiais laikotarpiais mažės didėjant nudėvėtajai sumai, kol galiausiai nusidėvėjimo sąskaitos likutis taps lygus ilgalaikio materialiojo turto įsigijimo savikainos sąskaitos likučiui.

Ilgalaikiam materialiajam turtui (toliau - IMT), priskiriamas ilgalaikės paskirties fizinę formą turintis turtas. Kitaip tariant, tokiam turtui priskiriami materialūs, t.y. apčiuopiami objektai, pavyzdžiui, pastatai, statiniai, mašinos, įrengimai, transporto priemonės, instrumentai ir kiti daiktai, kuriuos įmonė valdo, naudoja ir (ar) kuriais disponuoja, uždirbant pajamas ilgiau kaip vienerius finansinius metus.

Kadangi ilgalaikį turtą įmonė naudoja ir gauna iš to naudą kelis ataskaitinius laikotarpius, tokio turto vertė priskiriama sąnaudoms per visą jo naudojimo laikotarpį. To reikalauja pajamų ir sąnaudų palyginimo principas. Kadangi iš ilgalaikio turto įmonė gaus pajamų (ar kitokios naudos) kelis ataskaitinius laikotarpius, jo savikaina, tampanti sąnaudomis, turi būti priskirta tais pačiais laikotarpiais uždirbtoms pajamoms.

Remiantis minėtu principu, ataskaitinio laikotarpio sąnaudomis turi būti pripažįstama tik ta sunaudoto dalis, kuri buvo skirta to laikotarpio pajamoms uždirbti.

Tam, kad materialusis turtas būtų pripažintas ilgalaikiu, jis turi atitikti keletą kriterijų:

- Įmonė ketina turtą naudoti ilgiau nei vienerius metus. Pagal šį kriterijų ilgalaikis turtas atskiriamas nuo trumpalaikio remiantis vienerių jo naudojimo metų riba, nes materialųjį turtą (atitinkantį ir kitus jo pripažinimo ilgalaikiu kriterijus), kurį įmonė numato naudoti savo veikloje ilgiau nei vienerius metus, jis turi būti pripažintas ilgalaikiu materialiuoju turtu.

- Įmonė pagrįstai tikisi gauti ekonominės naudos iš turto naudojimo būsimaisiais laikotarpiais.

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą.

- Turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią IMT savikainą.

Darbe analizuojama ilgalaikio materialiojo turto samprata, klasifikavimas, įkainojimas ir apskaitos metodika. Taip pat analizuojama UAB X ilgalaikio materialiojo turto pirminė ir suvestinė apskaita, pateikti UAB X ilgalaikio materialiojo turto tobulinimo sprendimai.

Tyrimo rezultatai:

- Pirmojoje darbo dalyje išanalizuota ilgalaikio materialiojo turto samprata, klasifikavimas, įkainojimas ir apskaitos metodika.

- Antrojoje darbo dalyje išanalizuoti UAB X ilgalaikio materialiojo turto pirminė ir suvestinė apskaita.

- Trečiojoje darbo dalyje pateikti ilgalaikio materialiojo turto apskaitos tobulinimo pasiūlymai: trims įmonės pastatams rinktis perkainotos vertės metodą, nes jų vertė neatitinka aktyvios rinkos kainų.

Įmonė galės užstatyti šį pervertintą turtą ir pasiimti paskolą iš banko su mažesnėmis metinėmis palūkanomis.

Analizuoti ilgalaikio materialaus turto apskaitą pasirinkau dėl jo aktualumo, nes kiekvienas turtas turimas įmonėje yra naudingas, kažkam naudojamas. Todėl pravartu susipažinti su ilgalaikio materialaus turto apskaita, įsigilinti į skirtingas operacijas atliekamas su šiuo turtu, kad galėtume teisingai jas užregistruoti.

Pagrindinis operacijų su ilgalaikiu turtu apskaitos išskirtinumas tas, kad klaidos ir netikslumai apskaitoje daro ne tik tiesioginį poveikį ataskaitinio, bet ir daugelio vėlesnių laikotarpių veiklos rezultatams, bei turto įvertinimui.

Todėl ilgalaikio turto įsigijimo savikainos, nusidevėjimo skaičiavimo, remonto darbų apskaitos klausimams būtina skirti ypatingą dėmesį. Ilgalaikio turto apskaitos nagrinėjimo būtinybė kyla ir dėl turto įvairovės, naudos įmonei. Patikimas jo įvertinimas finansinėje atskaitomybėje yra svarbi sąlyga teisingai įvertinti įmonės mokumą ir turto naudojimo efektyvumą. Ilgalaikio materialaus turto apskaita labai svarbi tiek valdymo apskaitos, tiek įmonės vidinės kontrolės prasme.

Norėdami sužinoti kokios išlaidos įskaitomos įsigyjant ilgalaikį materialųjį turtą, turime išsiaiškinti kaip įmonė įsigija tą turtą. Atsižvelgiant į ilgalaikio materialaus turto įsigijimo būdą, skiriasi išlaidų priskirtinų ilgalaikio materialaus turto įsigijimo savikainai, sudėtis ir tokio sandorio užregistravimas apskaitoje.

Vėliau ilgalaikis materialusis turtas gali būti registruojamas apskaitoje ir parodomas finansinėje atskaitomybėje vienu iš šių būdų: Tam, kad galėtume, nustatyti kuri lgalaikio materialaus turto dalis uždirba konkretaus ataskaitinio laikotarpio pajamas ir kuri turto dalis pripažįstama sanaudomis turime skaičiuoti tokio turto nusidevėjimą.

Ilgalaikio materialiojo turto (išskyrus biologinio turto, susijusio su žemės ūkio veikla, taip pat mineralų, naftos, gamtinių dujų ir panašių neatkuriamų gamtos išteklių bei miškų urėdijų patikėjimo teise valdomos miško žemės ir miškai) apskaitą ir atspindėjimą finansinėje atskaitomybėje reglamentuoja 12-asis verslo apskaitos standartas “Ilgalaikis materialusis turtas”, priimtas 2004 m. gruodžio 18 dieną.

Įmonė Lietuvos respublikos teritorijoje įsigijusi naują nekilnojamąjį turtą (išskyrus laivus, orlaivius ir žemę), privalo mokėti nekilnojamojo turto mokestį. Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo 5 straipsnyje nurodytas turtas, kuriam taikoma lengvata - turtas neapmokestinamas. Metinis mokesčio tarifas - 1 proc. nekilnojamojo turto mokestinės vertės.

Darbe naudoti šie tyrimo metodai: literatūros šaltinių analizė, loginė analizė ir sintezė, palyginamoji analizė, sisteminimas ir apibendrinimas.

Ilgalaikis materialusis turtas priskiriamas ilgalaikiam, jei atitinka visus penkis požymius: į trumpalaikį ir toliau apskaitomas parduoti skirtų prekių grupėje iki tol, kol bus perleistas tretiesiems asmenims.

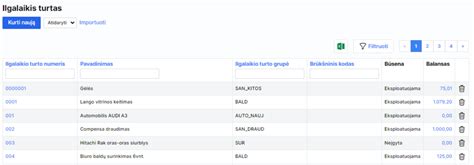

Ilgalaikio materialaus turto grupėje Pastatai ir statiniai apskaitomi įmonės jegomis pastatyti ar įsigyti iš trečiųjų asmenų pastatai, priestatai ir kiti statiniai. Tai įmonės gamybinės, prekybinės, administracinės, socialinės ir kitokios paskirties pastatai, naudojami įmonės veikloje, tai gali būti: gamyklų pastatai, garažai, sandeliai ir kt. “Taip pat šiai grupėi priskiriama įranga, kuri yra būtina pastato ar statinio eksploatacijai ir laikoma neatsiejama pastatų ir statinių dalimi(šildymo, dujotekio, vandentiekio bei kanalizacijos sistemos).”3 Šiam turtui apskaityti pavyzdiniame sąskaitų plane skirta 121 sąskaita Pastatai ir statiniai.

Lengvieji ir krovininiai automobiliai, autobusai, laivai, lektuvai ir kt. Tokio turto apskaitai pavyzdiniame sąskaitų plane skirta 122 sąkaita Transporto priemonės.

Ilgalaikio materialaus turto grupei Įranga, prietaisai ir įrengimai priskiriami: baldai, kompiuteriai, dauginimo technika, elektroninės apsaugos sistemos, įvairūs kiti gamybinio ir negamybinio pobūdžio įrankiai, prietaisai ir reikmenys, kurie naudojami įmonės veikloje ilgiau nei vienerius metus ir kurių vertė didesnė už įmonės nustatytą minimalią tos grupės turto vertę. Toks turtas apskaitomas pavyzdiniame sąskaitų plane 123 sąskaitoje Kita įranga, prietaisai, įrankiai ir įrenginiai.

Jėgos mašinos (mašinos-generatoriai, gaminantys šiluminę, elektros energiją, taip pat mašinos, paverčiančios įvairaus tipo energiją, pavyzdžiui, vandens, vėjo, šiluminę ar elektros, į mechaninę), gamybiniai įrengimai, skirti pakeisti kito turto formą, savybes ar būkle, pavyzdžiui, metalo pjovimo ar tekinimo staklės ir panašaus pobūdžio turtas priskiriamas ilgalaikio materialaus turto grupėi Mašinos ir įrengimai. Toks turtas apskaitomas pavyzdiniame sąskaitų plane 124 sąskaitoje Mašinos ir įrengimai.

Kitoms ilgalaikio materialaus turto grupėms nepriskirtas turtas, pavyzdžiui, biologinis turtas, nesusijęs su žemės ūkio veikla, apskaitomas ilgalaikio materialaus turto grupėje Kitas materialus turtas. Taip pat kitoms įmonėms išnuomotas, užkonservuotas ar rezervinis turtas.

Literatūroje apskaita yra apibrėžiama, kaip nuoseklus įmonės atliktų ūkinių operacijų fiksavimas bei jų analizavimas ir būsimųjų įvykių prognozavimas.

Minint ilgalaikio materialaus turto apskaitą ir jos aktualumą, galima pasakyti, kad viena iš svarbiausių sąlygų yra tvirtas materialinis pagrindas, kuris gali garantuoti sėkmingą įmonės veiklą ir jos augimą. Detaliau, galima paminėti, jog kiekvienoje įmonėje itin svarbų vaidmenį užima jos disponuojamas materialus turta (pastatai, įrengimai, mašinos ir t.t.)

Materialusis turtas yra turtas, kuris turi jį nusakančią materiją ir yra pagamintas iš tam tikros medžiagos ir gali būti apčiuopiamas. Taip pat ilgalaikis turtas gali būti apibrėžiamas, kaip turtas, kuris teikia įmonei ekonominę naudą ilgiau nei vienerius metus ir kurio įsigijimo (pasigaminimo) savikaina yra nemažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto vertę. Materialiajam turtui gali būti priskirta:

Žemė įmonės balanse išskiriama atskirame straipsnyje, nes ji ypatinga tuo, jog vienintelė iš materialiojo turto yra nenudėvima. Apskaitoje užregistruojama žemės pradinė vertė ir paprastai yra nekeičiama. Keičiama vieninteliu atveju, kai yra perkainojama. Taip pat gali būti apskaitomi papildomi mokesčiai, kai žemė yra perkama su pastatais ir jie vėliau yra nugriaunami ar pan.

Išperkamosios nuomos ir panašių teisių straipsnyje atvaizduojamas visas materialus ilgalaikis turtas., kuriuo įmonė disponuoja išperkamosios nuomos pagrindu. Atvaizduojamos visos anksčiau aptartos materialiojo ilgalaikio turto rūšys: žemė, pastatai, statiniai, mašinos, transporto priemonės, įrengimai. Šiame straipsnyje atvaizduojama ir įmonėms suteikto nemokamai disponuoti materialiojo ilgalaikio turto vertė.

Iš šio straipsnio į minėtas materialiojo ilgalaikio turto grupes perkeliama tada, kai įmonė galutinai atsiskaito su lizingo suteikėju ir turtas pereina jos nuosavybėn.

Kuomet įmonė apskaitoje naudoja įsigijimo savikainos politiką, tuomet ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, o balanse - likutine verte (įsigijimo savikaina- nusidėvėjimas). Ilgalaikio materialiojo turto įvertinimo pagrindas turi būti jo faktinė įsigijimo savikaina, kurią sudaro visos išlaidos, patirtos įsigyjant turtą. Ilgalaikio turto įsigijimo savikainą galima apskaičiuoti naudojant bendrą formulę:

Kalbant šia tema taip pat reikėtų paminėti, jog į ilgalaikio turto įsigijimo savikainą nėra įskaitomas pridėtinės vertės mokestis bei palūkanos.

Ilgalaikis materialusis turtas yra nurašomas, kuomet jis neatitinka ilgalaikiam materialiajam turtui keliamų reikalavimų. Nurašius visiškai nudėvėtą turtą, gautos dalys ar medžiagos apskaitoje registruojamos kaip atsargos grynąja galimo realizavimo verte - turto nesumažėja - pasikeičia tik jo struktūra: pvz.: ilgalaikio turto nebelieka, tačiau išauga trumpalaikis turtas (atsarginės dalys).

Nagrinėjant situaciją, kuomet likvidacinė vertė likvidacijos dieną skiriasi nuo iš anksto nustatytos, galima išskirti atvejį, kuomet likvacinė vertė yra didesnė nei buvo nustatyta, tuomet įmonė patiria netekimus, kurie yra atskaitomi iš tą laikotarpį uždirbtų pajamų.

Yra nusistovėjusi tokia nuomonė, jog dažniausiai įmonės nelaukia, kol materialus turtas visiškai susidėvės, todėl jis yra perleidžiamas tretiesiems asmenims. Turto perleidimo kaina gali būti lygi likutinei vertei arba didesnė ar netgi mažesnė nei likutinė vertė. Jei ilgalaikis turtas perleistas už kainą, kuri yra lygi likutinei to turto vertei, fiksuojamas materialaus turto pakitimas į pinigus (savininkų nuosavybė nesikeičia).

Kai turtas yra perleidžiamas už didesnę arba mažesnę kainą, negu jo likvidacinė vertė, tuomet skirtumas tarp perleidimo kainos ir likutinės vertės turi būti registruojamas kaip investicinės veikos pajamos arba sąnaudos.

1 lentelė. Ilgalaikio materialiojo turto nusidėvėjimo normatyvai

| Turto grupė | Minimalus naudojimo laikas (metais) |

|---|---|

| Pastatai ir statiniai | 20 |

| Mašinos ir įrengimai | 5 |

| Transporto priemonės | 5 |

| Kita įranga, prietaisai, įrankiai ir įrenginiai | 4 |

NUSIDĖVĖJIMO PAGRINDAI! Su žurnalo įrašais

tags: #materialusis #turtas #kursinis