Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau kartu ir dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių iš tiesų slepia paprasta nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Painiava kyla todėl, kai bandoma susigaudyti koks tas GPM mokestis ir kas jį turi mokėti - nuomotojas ar nuomininkas?

NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Šiame straipsnyje panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

Gyvenamųjų patalpų nuoma

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams). Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Arba nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Dažniausi nuomos scenarijai ir GPM prievolės

Panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

1. Buto nuoma fiziniam asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

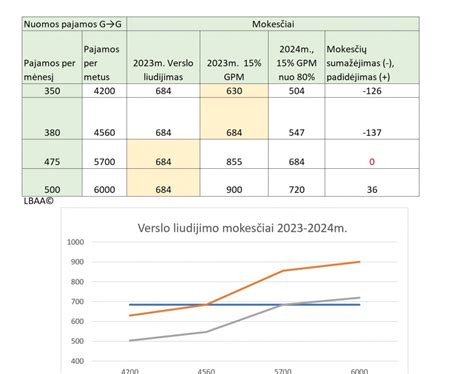

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas per GPM deklaraciją.

Ką rinktis?

Tai priklauso nuo jūsų situacijos. Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamojo turto objektų, bet nepamirškite skaičiuoti. Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

2. Patalpų nuoma verslui iš fizinio asmens

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai. Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

3. Patalpų nuoma su subnuoma (fizinis asmuo - fizinis asmuo - fiziniai asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

4. Patalpų nuoma verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Kiti svarbūs aspektai

- Sąskaitos išrašymas: Jei įmonė nuomojasi patalpas iš fizinio asmens pagal sutartį, fizinis asmuo nebūtinai turi turėti kažkokią veiklą (verslo liudijimą ar individualią veiklą), kad galėtų išrašyti sąskaitą įmonei. Sumokėtą sumą per banką galima parodyti apskaitoje ir be sąskaitos.

- Patalpų panaudos sutartis: Jei UAB nuomoja patalpas iš fizinio asmens pagal panaudos sutartį (neatlygtinai), įmonė privalo skaičiuoti pajamas natūra.

- Komunaliniai mokesčiai: Fiziniam asmeniui apmokėti už elektros energiją ir šaltą vandenį, kurį sunaudoja įmonė, galima keliais būdais. Vienas iš variantų - nuomininkas išrašo sąskaitą už nuomą + komunaliniai mokesčiai (be PVM). FA apmoka iš savo sąskaitos sąskaitas, po to pateikia mums jų kopijas, o mes jam kompensuojame, kai apmokame už nuomą.

Trumpalaikė nuoma - PVM objektas

Trumpalaikė gyvenamųjų patalpų nuoma (iki 2 mėn.) yra apmokestinama 21 proc. PVM tarifu. Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiai

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Nuomos skaičiuoklė

Jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais:

- Nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

- Nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Kaip pasinaudoti nuomos skaičiuokle?

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Metai ir 120 VDU suma (EUR):

| Metai | 120 VDU suma (EUR) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

Svarbu! Daugiausia problemų su nuoma kyla ne dėl tarifų, o dėl prastų sutarčių. Kai jose neaiškiai apibrėžta, kas ką daro, kas ką išskaičiuoja ir kas ką sumoka, konfliktai ir delspinigiai - tik laiko klausimas.

Ši publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m. pakeitimų rekomenduojame pasikonsultuoti su specialistais.

Buto nuomos sutartis. Gyvenamųjų buto patalpų nuomos sutarties pavyzdys, šablonas. Sutartyje nurodoma sutarties dalykas, buto naudojimo sąlygos, buto nuosavybės patvirtinimas, nuomos terminas, šalių teisės ir pareigos, mokėjimai ir atsiskaitymai pagal Sutartį, atsakomybė, sutarties galiojimas, pakeitimas ir nutraukimas, kitos nuostatos, šalių rekvizitai. Nuomotojas įsipareigoja už užmokestį perduoti Nuomininkui šioje Sutartyje nustatyta tvarka ir sąlygomis valdyti ir naudotis gyvenamąsias patalpas - butą, kurį charakterizuojantys duomenys yra nurodyti šios Sutarties [1.2. punkte / Priede Nr.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas.

Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla.

Tačiau, kaip apmokestinti nuomos pajamas?

VL įsigyjamas kiekvienam NT objektui atskirai.

Trumpalaikė nuoma yra PVM objektas.

VL pajamų riba nuo 2026 m.

GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m.

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m.

Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra |

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), veiklai vykdyti (individualiąją veiklą, MB ar UAB).

pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d.

Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose.

Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m..

Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E..

Svarbu! Abu juridiniai asmenys.

Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d..

Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Publikacija yra informacinė.

Dėl konkretaus taikymo ir galimų 2026 m. pakeitimų rekomenduojame pasikonsultuoti su specialistais.