Šiuolaikinė ekonomika kelia naujus reikalavimus finansinei atskaitomybei, o laikmetis reikalauja padidinti balanso informatyvumą, kad įmonės turtinė ir finansinė būklė būtų geriau įvertinta. Vienas iš veiksnių, lemiančių ekonomikos konkurencingumo lygį, yra investicijos į ilgalaikį materialųjį turtą. Gamybos augimui ir darbo produktyvumo didinimui visada reikalingos papildomos investicijos, kurios yra prielaida naujų, pažangių technologijų diegimui, vykdant ilgalaikio materialiojo turto atnaujinimą. Paprastai jos yra būtinos, siekiant pilnai įgyvendinti mokslo tyrimų rezultatus ir kuriant naujas darbo vietas.

Ilgalaikis Materialusis Turtas: Svarba ir Apskaita

Įmonės ilgalaikis materialusis turtas paprastai sudaro didumą viso įmonės turimo turto. Nuo to, koks turtas naudojamas įmonės veikloje, pavyzdžiui, kokiais įrenginiais gaminama produkcija ar teikiamos paslaugos, priklauso įmonės prestižas, gamybinė komercinė veikla ir veiklos rezultatai, todėl ilgalaikio turto finansinei analizei turi būti skiriamas deramas dėmesys. Įmonės veiklos finansiniams rezultatams įtakos turi tikras ir teisingas įsigyto turto klasifikavimas, vertės nustatymas, nusidėvėjimo normatyvo parinkimas ir pan.

Nors ir laikoma, kad esminiai bendrieji apskaitos principai Lietuvoje diegiami nuo 1995 metų, praktika byloja, kad jie vis dar taikomi nevienodai. Taigi, pastaruoju metu dėl apskaitos politikos ir jos metodikos keitimo, teisinis nuostatų perimamumas įžiebia daugybę nesutapimų, apskaitant ir vertinant ilgalaikį materialųjį turtą. Patikimai nustatyti tikrąją turto vertę nėra lengva.

Ilgalaikis materialusis turtas sudaro kone didžiausią įmonės neapyvartinio ilgalaikio turto dalį. Patikimas ilgalaikio materialiojo turto įvertinimas bei pateikimas apskaitoje ir finansinėje atskaitomybėje yra svarbi sąlyga teisingai įvertinti daugelį įmonės veiklos efektyvumo rodiklių. Nuo 2004 m. įsigalioję Verslo apskaitos standartai numato ir bent kelis esminius ilgalaikio turto apskaitos pasikeitimus. Tačiau patikimai nustatyti tikrąją turto vertę nelengva.

Verslas ir Ilgalaikis Turtas

Verslas - veikla, kurią sudaro produkcijos gamyba ar paslaugų teikimas ir jų pardavimas. Verslas - ne tik pagamintos produkcijos pardavimas, bet ir gamybos aprūpinimas įrengimais, žaliavos įsigijimas, darbuotojų samdymas, žemės ir pastatų pirkimas ar nuoma, draudimas ir kita ūkinė veikla. Verslininkas turi pasirinkti geriausią gamybinių, finansinių, žmogiškųjų ir visų kitų išteklių derinį, gaminamos produkcijos ar teikiamų paslaugų kiekį ir organizuoti verslą rizikos sąlygomis.

Svarbu pasirinkti tokias išteklių rinkas ir pirkimo laiką bei mastą, kad gamybos sąnaudos būtų mažiausios, o uždirbamas pelnas kuo didžiausias. Norint valdyti įmonę, šiuo metu jau nepakanka būti jos savininku ar turėti įgaliojimų ją valdyti, reikia sugebėti valdyti įmonės informacinius srautus, naudoti juos numatytiems tikslams pasiekti.

Ilgalaikis turtas - tai įmonės ekonominiai ištekliai, kuriais numatoma naudotis įmonės veikloje ir uždirbti pajamas ilgiau nei vienerius finansinius metus. Kadangi ilgalaikis materialusis turtas tiesiogiai dalyvauja kuriant materialines gėrybes ir apsprendžia įmonės gamybinius pajėgumus, kiekvienai įmonei aktualus klausimas - ilgalaikio materialiojo turto techninė būklė ir jo kitimo tendencijos.

Didžiausią įtaką įmonės gamybinei veiklai daro technologiniai įrengimai, tai yra aprūpinimas jais bei racionalus jų darbo laiko ir pajėgumų panaudojimas. Technologinių įrengimų panaudojimo gerinimas teigiamai veikia bendruosius turto grąžos rodiklius bei produkcijos apimtį. Tai leidžia teigti, kad kiekvienai įmonei ilgalaikio materialiojo turto požiūriu aktualūs šie klausimai: apsirūpinimas atitinkamu ilgalaikiu turtu, ilgalaikio turto sudėtis, struktūra ir dinamika, ilgalaikio materialiojo turto techninė būklė bei turto naudojimo efektyvumas.

Šiuo atveju spręstinas itin aktualus uždavinys - teisingas ilgalaikio materialiojo turto įvertinimas. Nuo turto teisingo įvertinimo priklauso įmonės veiklos finansiniai rezultatai. Todėl, analizuojant įmonės turimą ilgalaikį materialųjį turtą ir jo panaudojimo įtaką įmonės veiklai, pirmiausia reikia patikrinti, ar turtas buvo įvertintas vadovaujantis bendraisiais apskaitos principais.

Ilgalaikis materialusis turtas - materialusis turtas, kuris teikia įmonei ekonominės naudos naudojamas ilgiau nei vienerius metus ir kurio įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto vertę.

Kaip minėta, ilgalaikis materialusis turtas pasižymi tuo, kad jo vertė laipsniškai pereina į gaminamos produkcijos ar teikiamų paslaugų savikainą. Kartais gamyboje naudojamas turtas praranda savo vertę ne tiek dėl fizinio susidėvėjimo, kiek dėl to, kad pasensta moraliai. Dalis ekonomistų akcentuoja ir išskiria į atskirą kategoriją investicinį turtą. Investiciniu laikomas ilgalaikis materialusis turtas (žemė, pastatai ar jų dalis arba žemė kartu su pastatais), kurį jo savininkas arba lizingo gavėjas laiko vien tik pajamomis iš nuomos ir (arba) to turto vertės padidėjimo gauti.

Tai, kad ilgalaikis materialusis turtas ne tik sudaro įmonės didžiausią lyginamąją dalį, bet ir ekonomine prasme turi svarbią reikšmę įmonės veiklai organizuoti, rodo ilgalaikio materialiojo turto teisingo įvertinimo būtinumą.

Apskaitos Politika ir Jos Svarba

Siekiant teisingo turto įvertinimo, tapo būtina kvalifikuotai parengti įmonės apskaitos politiką, kurią savo įsakymu paskelbia įmonės vadovas. Savo ruožtu įmonės buhalteriai vis dar nemoka argumentuotai aprašyti įmonės finansinės būklės finansinės atskaitomybės aiškinamuosiuose raštuose. VAS, skirti ilgalaikio materialiojo turto apskaitai, yra gana nauji dokumentai, ir šalies įmonės dar nėra gerai jų perpratusios, kad galėtų lengvai pritaikyti registruodamos ūkines operacijas ir tvarkydamos apskaitą. Siekiant padidinti apskaitos ir atskaitomybės duomenų patikrinimą, atsisakoma tradicijos vertinti visus apskaitos objektus tik faktine savikaina, nes toks vertinimas daugeliu atvejų yra neobjektyvus. Dalis įmonių jau gerai įsisavino ir taiko pasaulinėje praktikoje paplitusį įvertinimo tikrąja verte metodą.

Todėl neišvengiamai būtina kiekvienai įmonei reglamentuoti apskaitą, patvirtinant atitinkamą apskaitos politiką, kurioje numatyta ir turto apskaitos tvarkymas. Apskaitos politika - tai įmonės pasirinktos ir tvarkant apskaitą bei rengiant atskaitomybę taikomos būdai, metodai ir taisyklės. Pagal VAS nuostatas, kiekviena įmonė turi patvirtinti apskaitos politiką, išdėstyti įmonėje taikomus apskaitos principus ir būdus.

Apskaitos politika leidžia tiksliai ir greitai nustatyti, kaip ir kokios operacijos fiksuojamos apskaitoje. Tai aktualu, kai reikia patikrinti, ar tiksliai į apskaitą įtrauktas vienas ar kitas ūkinis įvykis, arba nauji apskaitos darbuotojai supažindinti su jų darbo funkcijomis ir specifika. Svarbu tai, kad kiekviena įmonė, laikydamasi VAS ir teisės aktų nuostatų, individualiai rengia apskaitos politiką. Taigi, kaip matome, apskaitos pertvarkymas - aktualus uždavinys kiekvienai įmonei ir neišvengiama būtinybė.

Apskaitos politikos keitimas - tai principų, metodų ir taisyklių, pagal kurias tvarkoma apskaita, keitimas. Pastaruoju metu nemažai įmonių privalėjo keisti vieno ar kito apskaitos baro apskaitos politiką dėl įsigaliojusių Verslo apskaitos standartų reikalavimų. Tai daroma ir dėl to, kad apskaitos duomenys teisingiau atskleistų įmonės finansinę būklę ir veiklos rezultatus. Apskaitos politika - tai pakankamai sudėtingas įmonės dokumentas. Kintant situacijai, apskaitos politika turi būti peržiūrima ir tobulinama.

Kalbant apie ilgalaikio materialiojo turto apskaitą, kiekviena įmonė turi numatyti, remdamasi VAS, alternatyvius apskaitos ar įkainojimo būdus ir pasirinkti įmonei tinkamiausius. Apskaitos politika rengiama remiantis bendraisiais apskaitos principais ir atskiruose VAS bei kituose teisės aktuose nustatytais reikalavimais.

Minimali Ilgalaikio Turto Vertė

Minimali turto vertė parodo, nuo kokios sumos įsigytas daiktas yra laikomas įmonės ilgalaikiu turtu. Šią vertę įmonės nusistato pačios, atsižvelgiant į veiklos pobūdį, planuojamas uždirbti pajamas, planuojamą uždirbti pelną. Kuo didesnė minimali vertė, tuo įmonėje mažiau ilgalaikio turto. Visos sąnaudos, įsigijus daiktą, kurio vertė mažesnė nei minimali ilgalaikio turto vertė, bus patiriamos tą mokestinį laikotarpį, kai bus pirkimas. Kuo mažesnė ilgalaikio turto minimali vertė, tuo daugiau ilgalaikio turto vienetų įmonėje. Įsigijus daiktą, kurio vertė didesnė nei numatyta minimalaus ilgalaikio turto vertė, visos įsigijimo sąnaudos pasidalins į kelių metų laikotarpį. Tas laikotarpis, priklausomai nuo turto vieneto, gali būti nuo 3 iki 10 metų, o perkant nekilnojamą turtą - ir dar ilgesnis.

Įvertinusi pasikeitusias sąlygas, įmonė gali keisti jau nusistatytą minimalią IMT vertę (savikainą). Keisdama minimalią kiekvienos IMT grupės vieneto vertę, įmonė turi atsižvelgti į savo dydį, veiklos pobūdį, turimo turto įvairovę ir minimalios IMT vertės reikšmingumą.

Paprastai įmonės didina jau nusistatytą minimalią turto vertę, esant ekonominiam pagrindui, t. y. jeigu įmonė pastaraisiais metais reikšmingai padidino gamybą ir pardavimus. Įmonė, prieš nuspręsdama didinti minimalią IMT vertę, būtinai turi dar kartą įvertinti, kiek tokio turto turi, kokią ekonominę naudą šis turtas teiks ateityje ir kokį poveikį turės įmonės veiklos rezultatams.

Jeigu planuojamas minimalios IMT vertės pakeitimas gali reikšmingai pakeisti įmonės veiklos rezultatus, dėl ko būtų sunku palyginti kelis ataskaitinius laikotarpius duomenis, įmonė turėtų apsvarstyti, ar toks reikšmingas minimalios turto vertės didinimas yra pagrįstas.

Pagal 12-ąjį VAS „IMT“, minimalios IMT vertės keitimas laikomas apskaitinio įvertinimo keitimu. Minimalios IMT vertės keitimo rezultatai apskaitoje registruojami ir finansinėse ataskaitose parodomi perspektyviniu būdu pagal 7-ajame VAS „Apskaitos politikos, apskaitinis įvertinimas keitimas ir klaidos taisymas“ nustatytą apskaitinio įvertinimo keitimo tvarką.

Pagal PMĮ 13 straipsnį „Vieneto turtas“, ilgalaikiu turtu laikomas turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal šio įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį.

Pagal PMĮ 18 str.12 str., jeigu vienetas nusprendžia sumažinti ilgalaikio turto grupės (-ių) nusistatytą minimalią kainą, tai pagal šią naujai nusistatytą minimalią kainą tik naujai įsigytas turtas priskiriamas ilgalaikiam arba trumpalaikiam turtui.

Ilgalaikio Turto Klasifikavimas

Pripažinus, kad gautas turtas įmonėje yra ilgalaikis turtas, vėliau šis įsigijimas registruojamas ilgalaikio turto buhalterinėse sąskaitose. Apskaitoje turtas klasifikuojamas pagal įvairius požymius: materialinę išraišką, naudojimo laiką, priklausomybę, vaidmenį įmonės veikloje ir kitus požymius.

Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį ir finansinį turtą. Turtas nudėvimas per tą laikotarpį, kai panaudojant šį turtą bus uždirbamos pajamos. Valužių ir Palubinskienė (2005) pateikia IMT klasifikavimą pagal įsigijimo šaltinius. Jie teigia, kad visi pastarieji būdai turi skirtingas turto naudojimo reikmes.

Apibendrinant, ilgalaikis turtas - tai turtas, kuris naudojamas įmonės veikloje ilgiau nei vienerius metus ir teikia ekonominę naudą.

Trumpalaikis Turtas

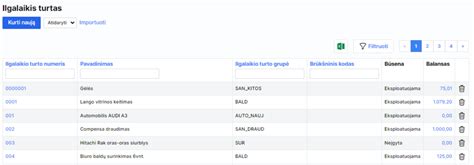

Apskaitoje labai svarbu klasifikuoti ūkio turtą pagal jo naudojimo laiką ir pobūdį. Visas įmonių turtas atsispindi įmonių finansinėse ataskaitose. Viena iš pagrindinių įmonių finansinių ataskaitų yra balansas, kuris sudarymo dieną tiksliausiai atspindi įmonės turtą. Tačiau balanse nurodoma turto vertė nebūtinai yra reali, ypač ilgalaikio turto, įgyto seniai ir apskaitomo įsigijimo verte bei nusidėvėjimu.

Trumpalaikis turtas - tai turtas, kuris įmonės, įstaigos ar organizacijos veikloje naudojamas trumpiau nei vienerius metus pajamoms uždirbti. Trumpalaikiu turtu vadinamas tas turtas, kurio įsigijimo vertė yra mažesnė už įmonės nusistatytą ilgalaikio turto minimalią vertę.

Svarbu pažymėti, kad turtas trumpalaikiu laikomas ne ekonomine, bet kalendorine prasme. Tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu, nepriklausomai nuo jo kainos.

Trumpalaikis materialusis turtas naudojamas ne ilgiau kaip vienus metus, o jo įsigijimo vertė mažesnė už pasirinktą minimalią ilgalaikio turto įsigijimo vertę. Šios vertės nesiekiantis turtas priskiriamas atsargoms. Pradėjus naudoti tokį turtą, jis iš karto nurašomas į sąnaudas. Trumpalaikiam turtui gali būti priskiriami net statiniai, kurie, pavyzdžiui, naudojami ne pačios įmonės veiklai vystyti, o perpardavimui.

Dažniausiai trumpalaikis turtas išreiškiamas grynaisiais pinigais, trumpalaikiais indėliais bankuose, atsargomis ir mažą vertę turinčiu inventoriumi, kuris negali būti priskiriamas ilgalaikiam turtui dėl mažos įsigijimo vertės.

Mažavertis Turtas: Apskaitos Ypatumai

Įsigytas mažavertis turtas registruojamas įsigijimo savikaina. Dažnai kyla klausimas, ką daryti, kai įsigyjamas turtas, kurio vertė mažesnė už pasirinktą minimalią ilgalaikio turto vertę, tačiau naudojimo laikas ilgesnis nei vieni metai (pvz., kėdės, įrankiai ar pan.). Tai mažavertis turtas, todėl minimalios vertės nesiekiantys turto objektai, nepriklausomai nuo jų naudojimo trukmės ir svarbumo, turi būti priskiriami atsargoms (trumpalaikiam turtui). Pradėjus naudoti mažos vertės turtą, jis, kaip ir visos atsargos, turi būti nurašytas į sąnaudas.

Nereikėtų nusižengti minimalios ilgalaikio turto vertės reikalavimui ir jį registruoti kaip ilgalaikį turtą ir nudėvėti dalimis.

Pavyzdys: Nupirkti du galvučių ir raktų komplektai, vieno vertė 80 eurų. Bendra pirkinio vertė - 160 eurų. Ilgalaikio turto minimali vertė pasirinkta 150 eurų. Taigi, abu komplektus kartu galime priskirti ilgalaikio turto grupei ir į apskaitą įtraukti kaip vieną vienetą.

Kai yra daug trumpalaikio turto ar keletas materialiai atsakingų asmenų, reikia spręsti, ar tvarkyti ir kaip tvarkyti tokio turto apskaitą. Pradėjus naudoti tokį turtą, jis iš karto turi būti nurašytas į sąnaudas. Atrodo, lyg ir prarandama turto kontrolė, nes jo nelieka apskaitoje.

Mažavertis turtas ir jo apskaitos variantai: Mažaverčių daiktų apskaita simboline verte. Naudojant šį būdą, turtas išlieka apskaitos registruose. Įsigytas turtas užpajamuojamas ir, pradėjus naudoti, nurašoma visa vertė atėmus simbolinę vertę, pvz., vertė galėtų būti vienas euras, nors galima pasirinkti ir kitokią. Kai nudėvėtas turtas visai sunaikinamas arba jo kontrolė tampa nebereikalinga, reikia nurašyti ir simbolinę vertę. Kiekinė mažaverčio turto apskaita. Tai mažaverčių daiktų apskaita registruose natūrine išraiška. Šiame registre paprastai dar fiksuojama ir šių daiktų perdavimas atsakingam asmeniui, kuris patvirtina priėmęs mažavertį inventorių. Vertinei mažaverčio inventoriaus apskaitai galima naudoti ir nebalansines sąskaitas. Nebalansinės sąskaitos neturi ryšio su įprastomis buhalterinėmis sąskaitomis. Nebalansinėse sąskaitose surašoma turto rūšys ir pagal jas turimas kiekis, atliekami nurašymai. Šį apskaita tvarkoma buhalterijoje.

Ilgalaikio Turto Samprata ir Pripažinimo Kriterijai

Turtas yra pagrindinė, esminė ekonomikos mokslo sąvoka, kategorija, nes kaip tik turto judėjimo požiūriu ekonomikos mokslas ir tiria visuomeninės tikrovės reiškinius. Turtui būdingas turtui charakteristikas ir prioritetus. Apibendrinant, ekonominiame kontekste turto apibrėžimuose akcentuojami šie pagrindiniai turto kriterijai: 1) objektas turi turėti vertę, 2) subjektas turi turėti teisę į objektą, 3) objektas turi teikti naudą ateityje.

Pagal nuo 2010 m. įmonė ketina jį naudoti ilgiau nei vienerius metus. Pagal šį kriterijų IT atskiriamas nuo trumpalaikio, remiantis vienerių jo naudojimo metų riba - tai reiškia, kad turtas bus naudojamas įmonėje paslaugoms teikti, produkcijai gaminti, administraciniams reikalams ilgiau, nei vienerius metus. Tačiau, priskiriant turtą ilgalaikiam vien tik pagal šį požymį, reikia atsižvelgti ir į nusistatytą reikšmingumą šioje įmonėje.

Įmonės labai dažnai įsigyja įvairius nebrangius daiktus, priemones, įrankius ar kt., kurie naudojami ilgiau negu vienerius metus, todėl tokius daiktus būtų galima laikyti ilgalaikiu turtu, bet, kadangi jų įsigijimo vertė yra labai maža, tad neefektyvu juos priskirti IMT. Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais. Turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už minimalią IMT vieneto savikainą, įmonės nusistatytą kiekvienai turto grupei. Turtas gali būti naudojamas veikloje ilgą laikotarpį, bet jo vertė gali būti labai maža arba nereikšminga įmonei, pvz., pigūs telefono aparatai, kurie perkami už kelis litus. Juos apskaitoje būtų neracionalu, nes taip būtų pažeistas apskaitos optimalumo principas.

Atkreiptinas dėmesys į tai, kad nė viename norminiame akte nėra tiksliai apibrėžta, nuo kokios minimalios sumos turtą galima laikyti IMT. Įmonės vadovai patys nusistato ribą, nuo kokios minimalios sumos turtas bus laikomas IMT. Taigi nustatant minimalią turto grupės vertę, įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą. Jeigu įmonei yra perduota su materialiuoju turtu susijusi rizika. Pagal šį kriterijų reiškia, kad įmonė įgyja teisę valdyti, naudoti materialųjį turtą ir juo disponuoti, t.y. kad turtas įmonei priklauso nuosavybės ar patikėjimo teise, arba gali būti valdomas lizingo sutarties pagrindu.

Apibendrinant galima pasakyti, kad IMT buhalteriniu požiūriu - tai kontroliuojami ekonominiai ištekliai, kuriuos galima įvertinti bei jais įmonė gali disponuoti ilgiau, nei vienerius metus. Šis turtas uždirba pajamas, nekeisdamas savo fizinių savybių ir laikui bėgant dalimis netenka savo vertės.

Išanalizavus IMT sampratą ekonominiu, teisiniu aspektu ir atsižvelgiant į darbo temą bei nagrinėjamą jame problematiką, galima daryti išvadą, kad savo esme IMT pagal VAS ir pagal PMĮ sąvokos suprantamos vienodai (numatyti 3 vienodi pripažinimo požymiai: 1. ketinama turtą naudoti ilgiau nei vienerius metus; 2. turtas naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti); 3. Tačiau pagal VAS, lyginant su PMĮ nuostatomis, norint įsigytą turtą pripažinti IMT, yra numatyti du papildomi reikalavimai, t.y. Todėl apskaitant įsigytą turtą ir norint teisingai jį atvaizduoti buhalterinėje apskaitoje, reikia vadovautis VAS.

Ši lentelė apibendrina pagrindinius turto klasifikavimo aspektus, atsižvelgiant į jo naudojimo laiką ir vertę:

| Požymis | Ilgalaikis Turtas | Trumpalaikis Turtas |

|---|---|---|

| Naudojimo Laikas | Ilgiau nei 1 metai | Trumpiau nei 1 metai |

| Įsigijimo Vertė | Didesnė arba lygi minimaliai vertei | Mažesnė už minimalią vertę |

| Nusidėvėjimas | Skaičiuojamas | Neskaičiuojamas (nurašomas iš karto) |

| Pavyzdžiai | Pastatai, įrengimai, transporto priemonės | Žaliavos, medžiagos, prekės |

tags: #minimali #ilgalaikio #turto #savikaina