Šiame darbe nagrinėsime, kaip ir kodėl yra apmokestinamas būtent nekilnojamasis turtas, t.y. statiniai, pastatai. Nekilnojamasis turtas apmokestinamas periodiškai. Mokestinio laikotarpio periodiškumą lemia tam tikras kalendorinis laiko tarpas.

Nekilnojamojo turto mokesčio (NTM) dydis dažniausiai tiesiogiai proporcingas turto vertei. Šiam nekilnojamajam turtui nustatymas nėra siejamas su šio turto savininko pasikeitimu ar kitais veiksniais (pvz., paveldėjimu, dovanojimu, finansinėmis operacijomis ir pan.).

Mokesčiai apskritai, pasak A. Marcijono ir B. Jonaičio, siejami su atitinkamo turto turėjimu ar jo prieaugiu. Mokesčio dydis priklauso nuo konkretaus nekilnojamojo turto ir nėra atsižvelgiama į asmens turimas skolas. Taip pat gali būti taikomos mokesčio lengvatos arba nustatoma, kad kai kuris nors turtas išimtinai nėra apmokestinamas.

Lietuvos Respublikos Civilinio kodekso (toliau - LR CK) 1.98 str. 2 d. nekilnojamasis turtas (nekilnojamieji daiktai) apibrėžiamas kaip žemė ir kiti daiktai, kurie susiję su žeme ir kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų paskirties bei iš esmės nesumažinus jų vertės (pastatai, įrenginiai, sodiniai ir kiti daiktai, kurie pagal paskirtį ir prigimtį yra nekilnojamieji).

To paties straipsnio 3 d. skelbia, kad nekilnojamiesiems daiktams taip pat prilyginami įstatymuose numatyti laivai ir orlaiviai, kuriems nustatyta privaloma teisinė registracija. Įstatymai gali pripažinti nekilnojamaisiais daiktais ir kitą turtą.

NTM 2 str. 7 p. reglamentuojama, jog nekilnojamasis turtas - tai Nekilnojamojo turto registre registruojami patalpos, inžineriniai ir kiti statiniai. Tokia yra nekilnojamojo turto, nekilnojamojo daikto samprata.

Lietuvos Respublikos nekilnojamojo turto kadastro įstatymo 9 str. reglamentuojama, kas yra pripažįstama nekilnojamojo turto objektais. Tai statiniai, įskaitant ir inžinerinius įrenginius, žemės sklypas, statinys (taip pat nebaigtas statyti), butas, patalpa pastate (suformuota kaip atskiras nekilnojamojo turto objektas), inžinerinis įrenginys, kurio funkcijos tiesiogiai nesusijusios su žemės sklypu ar pastatu.

NTM istorija Lietuvoje

1918 m. atkuriant Lietuvos valstybingumą, iškilo didžiulis lėšų poreikis. 1919 m. sausio 23 d. buvo įvesta mokesčių sistema. Tai žemės, pagrindinis prekybos ir pramonės įstaigų, paprastasis žyminis bei nekilnojamojo turto miestuose mokestis, kurie buvo renkami ir carinės Rusijos laikais. Jis buvo skaičiuojamas nuo turimo nekilnojamojo turto pajamingumo arba jo vertės. Jo įplaukos sudarė 7-15 proc. visų mokesčių surenkamų įplaukų. Šis skaičius nuolatos didėjo.

Jei lyginti su mokesčio, fiskaliniai monopolijos ir akcizų dalimi, gaunami tokie rezultatai: 1925 m. mokesčiai sudarė 60,1 proc. visų mokestinių pajamų, 1930 m. - 48,8 proc., 1935 m. - 58,2 proc., 1939 m. - 54,9 proc. Antrojo pasaulinio karo metais ši mokesčių sistema buvo sugriauta. 1990 m. atkūrus nepriklausomybę, mokesčių sistemos bei jos teisinės bazės reformos prioritetai buvo numatyti jau 1998 m. gegužės 11 d. Mokesčių teisinės bazės sutvarkymo programoje.

Pasak A. Marcijono ir B. Jonaičio, vienas iš svarbiausių mokesčio administravimo veiksmingumo principų yra mokesčio ėmimą paremti apmokestinamojo turto vertinimu pagal rinkos kainą. Taigi 1994 m. liepos 20 d. buvo priimtas Nekilnojamojo turto mokestį įstatymas, įsigaliojęs nuo 1995 m. sausio 1 d. ir galiojęs iki 2005 m. gruodžio 31 d. Pagal šį įstatymą mokestį mokėjo juridiniai asmenys, kuriems nuosavybės teise priklausė nekilnojamasis turtas Lietuvos Respublikoje.

Užsienio juridiniai asmenys ir organizacijos už Lietuvos Respublikoje esantį ir nuosavybės teise priklausantį nekilnojamąjį turtą mokestį mokėjo nuo 2002 m. sausio 1 d. Tačiau tuometinis nekilnojamojo turto apmokestinimo teisinis reglamentavimas ne visiškai atitiko modernias nekilnojamojo turto apmokestinimo tendencijas. Nors, pasak V. Žulijos, kai kurie nekilnojamojo turto apmokestinimo patobulinimai buvo daromi jau per visą pirmąjį atkurtos Lietuvos dešimtmetį.

Vyriausybės ir NTM

- Nuo 1996 m. buvo kalbama apie mokesčio reformavimo, suteikiant daugiau įgaliojimų savivaldybėms. Pavyzdžiui, aštuntosios Vyriausybės (1996 12 04 - 1999 05 03, vadovavo G. Vagnorius) programoje buvo numatyta, kad visi vietiniai mokesčiai (turto taip pat) bus perduoti savivaldybėms.

- Devintosios vyriausybės (1999 06 01 - 1999 10 27, vadovavo R. Paksas) programoje nebuvo numatyta jokių priemonių, susijusių su brangius pastatus ir žemę. Mokesčio rengimo nebuvo.

- Dešimtosios Vyriausybės (1999 11 03 - 2000 11 09, vadovavo A. Kubilius), programoje buvo numatytas siekis reglamentuoti nekilnojamojo turto (tiek pastatų, tiek žemės) apmokestinimą viename įstatyme. Beje, šios Vyriausybės priimtame 1999 m. gruodžio 28 d. nutarime (Nr. 1497) jau buvo numatoma parengti NTM projektą.

Pasak E. Vilko, 1999 m. buvo parengtas bei visuomenei įvertinti pateiktas gyventojų NTM projektas. Mokesčio tarifas - 1 proc. turto mokestinės vertės. Be to, buvo siūlomas neapmokestinamasis minimumas - iki 200 tūkst. litų, o kiekvieno kito turto vieneto - iki 25 tūkst. litų. Tai turėjo būti gyventojų pajamų mokesčio mokėtojai.

- Vienuoliktosios Vyriausybės (2000 10 27 - 2000 11 09, vadovavo R. Paksas) programoje buvo numatyta apjungti visus mokesčius ir rinkliavas. Savivaldybėms buvo suteikta teisė pačioms nustatyti mokesčio dydžius, neviršijant įstatyme nustatyto maksimalaus dydžio.

- Dvyliktoji Vyriausybė (2001 07 12 - 2004 12 04, vadovavo A. Brazauskas) siekė išplėsti mokesčio bazę, jo administravimą pavesti savivaldybėms. 2001 m. buvo numatyta, kad savivaldybėms būtų suteiktos didesnės teisės, nuosavybės teise turimo nekilnojamojo turto, įskaitant žemę, apmokestinimą reglamentuoti vienu įstatymu.

- Tryliktosios Vyriausybės (2004 12 14 - 2006 06 01, vadovavo A. Brazauskas) programoje taip pat buvo numatytas mokesčio reformavimo. Apie tai mokesčio nėra ir Vyriausybės 2004-2008 m. programos įgyvendinimo priemonės plane.

Paskutiniosios, t.y. keturioliktosios Vyriausybės (2006 07 06 iki dabar, vadovauja G. Kirkilas) programoje taip pat numatytas nekilnojamojo turto apmokestinimas. Naujasis NTM buvo priimtas siekiant įgyvendinti Vyriausybės 2004-2008 m. programą, tobulinti mokesčių sistemą bei suvienodinti verslo sąlygas komercinėje - ūkinėje veikloje dalyvaujantiems subjektams.

Prieš mokesčio įvedimą Lietuvoje, buvo atlikta socialinė apklausa. Remiantis gautais apklausos rezultatais, matome, kad 18 proc. mokesčio mokėtojų net nėra girdėję apie tokį mokestį, taikomą ir fiziniams asmenims. O dauguma tų, kurie žinojo, jog nuo 2006 m. sausio 1 d. įsigaliojo NTM, apie tai sužinojo iš televizijos (40 proc.), radijo (20 proc.), interneto (20 proc.). Mažuma respondentų apie tai išgirdo darbe, universitete, iš tėvų (2 proc.).

Aiškinantis šio mokesčio privalumus ir trūkumus, kaip teigia V. Žulija, pagrindiniais reikėtų laikyti fiskalinio pobūdžio argumentus, t.y. ar konkretus apmokestinimas yra efektyvus ir ar duos numatomas finansines įplaukas. Pradėkime nuo to, ar nekilnojamojo turto mokestis, įsigaliojęs 2006 m. sausio 1 d. yra efektyvus? Ekonomistų nuomone, nekilnojamojo turto mokestis (gyventojams - aut. past.) yra geriausias mokestis, nes jo bazė šioje šalyje yra pastovi. Būsto apmokestinimas taip pat atrodo labai patraukliai.

Pasak ekonomistų, labai svarbu, kokiu valstybės valdymo lygmeniu šis mokestis yra nustatomas ir kam finansuoti taikomas. NTM 14 str. reglamentuojama, kad šis mokestis įskaitomas į savivaldybės, kurios teritorijoje yra nekilnojamasis turtas, biudžetą. Taigi teisę nustatyti nekilnojamojo turto mokestį turi savivaldybės. Tačiau savivaldybės gali skirtingai panaudoti gaunamas pajamas: vienos galbūt teiks daugiau ir geresnių švietimo paslaugų, kitos - viešosios tvarkos palaikymo paslaugų.

Taigi, anot R. Kuodžio, nekilnojamojo turto mokestis yra gera idėja. Tačiau yra žmonių, kurie norėtų turėti didelį (pvz., ne būstą) būstą ir mokėti mažesnį mokestį, bet vartoti tiek pat viešųjų paslaugų, kaip ir didesnį namą turintys kaimynai. Tokiu atveju, jo vartojamų viešųjų paslaugų mokestinė kaina būtų mažesnė. Todėl tokio elgesio galima tikėtis. Kuo silpnesnis ryšys tarp mokesčio sumos ir už jį teikiamų viešųjų paslaugų, tuo didesnė tikimybė, kad bus tokių, kurie sąmoningai norės mokėti mažiau, nei gauna naudos.

Viena idėja - apmokestinamojo turto vertei taikyti tam tikrą neapmokestinamąjį minimumą (jei mokesčio tarifas nediferencijuotas). Kita sklindusi idėja - neapmokestinti pirmo šeimos būsto, sodo ir garažo (būtent ši antroji idėja ir pasirinkta - aut. past). Tai ne toks progresinis mokestis, nes jo galėtų išvengti vieną brangų namą ar butą turintys asmenys. Reikėtų imtis papildomų priemonių siekiant išvengti tokių nesąžiningų veiksmų, kaip fiktyviai išsituokti ir pan.

R.Kuodžio nuomone, nekilnojamojo turto mokestis yra gana patrauklus ekonomikos teorijos bei socialinės nelygybės mažinimo politikos požiūriu. Kad nekilnojamojo turto mokestis turi pozityvių požymių, pritaria ir V. Žulija.

Vadinasi, anot V. Žulijos, pagrindiniai nekilnojamojo turto mokesčio privalumai yra šie:

- Gerai apibrėžtas mokesčio objektas.

- Palyginti vienodas apmokestinimo naštos paskirstymas.

- Mokesčio pajamų stabilumas.

- Apmokestinimo paprastumas.

- Mokestinių pajamų panaudojimo skaidrumas (kuo daugiau gyventojų žino apie tai, kam skiriamos mokesčio pajamos).

- Vietos valdžios fiskalinė autonomija. Šiuolaikinės demokratinės valstybės valdymo sistemos pagrįstos tuo, kad valstybės valdymas yra decentralizuotas, ir vietos savivaldos institucijoms suteikta teisė autonomiškai tvarkytis savo teritorijoje.

- Duomenų apie nekilnojamąjį turtą sisteminimas.

Savo nuomonę apie naujai priimtą NTM pateikia ir didžiausio Lietuvoje komercinio SEB Vilniaus banko finansų analitikai. Jie teigia, kad šis naujas įstatymas mokestinę aplinką paveiks labiau neigiamai nei teigiamai. Tačiau šio mokesčio teigiamus aspektus išskiria SEB Vilniaus banko vyresnioji analitikė Algė Budrytė. Jos nuomone, naujasis NTM padidins savivaldybių biudžetus bei leis joms efektyviau planuoti savo išlaidas.

Valstybinės mokesčių inspekcijos prie Finansų ministerijos Tarptautinio apmokestinimo skyriaus vyr. specialistas, analizuodamas nekilnojamojo turto mokestį, įžvelgia tik pranašumus. Pasak jo, šis turto mokestis pastovus, lengvai prognozuojamas finansinis šaltinis, todėl juo užtikrinamos stabilios biudžeto pajamos. Be to, nekilnojamojo turto mokestis leidžia savivaldybėms efektyviau planuoti savo socialinę ir ekonominę plėtrą. Šis mokestis pasižymi neutralumu priimant investicinius ir ekonominius sprendimus, kartu skatindamas teisingą konkurenciją. Tai pagrindiniai šio mokesčio teigiami bruožai.

Rengiant NTM buvo siūloma apmokestinti visą Lietuvos Respublikoje esantį nekilnojamąjį turtą, įregistruotą Nekilnojamojo turto registre.

Lietuvos laisvosios rinkos instituto ekspertai, analizuodami šio mokesčio idėjas 1999 m., bandė įrodyti, kad taikyti šį mokestį yra visiškai netikslinga.

- Mokestis mokamas, nesant tam pajamų šaltinio. Jis sumažins realiąsias žmonių pajamas. Turtas savaime nekuria pajamų.

- Brangus, tikrovės neatitinkantis apmokestinamosios vertės nustatymas.

Šio mokesčio ydos slypi tame, kad jo objektas yra daiktas. Apmokestinimui neabejotinai būtų patrauklūs ir kiti daiktai, jei tik jie būtų taip tvarkingai apskaitomi, kaip nekilnojamasis turtas. Šiuo metu nuo progresinių mokesčių, apmokestinančių apčiuopiamus objektus, daugelyje šalių yra atsisakyta. Įvestas mokestis, pasak R. Vainienės, skaudžiai paliestų gyventojus, padidindamas jų socialinio nesaugumo jausmą bei sumažindamas realiąsias pajamas.

Didžioji dalis gyventojų problemų susijusi su apmokestinamosios vertės nustatymu, t.y. nuosavybės pagrindus. Bus sunaikinti ne apleisti, o gražūs ir dideli pastatai.

2006 m. sausio 1 d. įsigaliojo Nekilnojamojo turto mokestį įstatymas (toliau - NTMĮ) (aktuali redakcija nuo 2006 m. spalio 24 d.), kuriuo remiantis pirmą kartą Lietuvos Respublikoje apmokestinamas fizinis asmens turimas ir komerciniais tikslais naudojamas nekilnojamasis turtas. Ši reforma susilaukė daug prieštaringų vertinimų ne tik įsigaliojus NTMĮ, bet ir rengiant jo projektą. Darbo naujumą sąlygoja tai, kad NTMĮ Lietuvoje įsigaliojo tik 2006 m. sausio 1 d.

Lietuvos teisės moksle pirmą kartą sistemiškai nekilnojamojo turto apmokestinimą nagrinėjo V. Žulija daktaro disertacijoje, tema „Nekilnojamojo turto masinio vertinimo ir apmokestinimo problemos“. Iki šiol nekilnojamojo turto mokestis buvo nagrinėtas tik įstatymo projekto lygmenyje. Šio įstatymo atžvilgiu jau dabar priimta ne vieno straipsnio pataisa, kurias detaliai aptarsime pirmoje darbo dalyje.

Skirtingas nuomones dėl nekilnojamojo turto apmokestinimo tikslingumo Lietuvoje yra pareiškę Lietuvos laisvosios rinkos instituto ekspertai (R. Vainienė, G. Išskirtinis dėmesys skiriamas nekilnojamojo turto mokesčio ypatumams, remsimės M. Radvan straipsniais, R. Cijoko, J. Kaip jau minėjome, dėl šio NTMĮ, kuriuo pirmą kartą apmokestintas fiziniams asmenims priklausantis komercinės paskirties nekilnojamasis turtas, iki šiol netyla aštrios diskusijos. Šis klausimas reglamentuojamas ne tik NTMĮ, bet ir Civilinis kodeksai bei kiti teisės aktai. Darbe taip pat bus aptariama aktuali ES valstybių narių patirtis, apmokestinant nekilnojamąjį turtą - pastatus.

Darbo struktūra:

- Analizės metodas.

- Lyginamasis istorinis metodas.

- Lyginimo metodas.

- Anketinis metodas.

- Statistinių duomenų analizės metodas.

- Teisinis dokumentų analizės metodas.

Tyrimo objektas: Nekilnojamojo turto mokestis.

Tyrimo dalykas: Lietuvos Respublikos, pasirinktų ES bei NVS šalių nekilnojamojo turto (būtent - pastatų) mokestis. Jo elementai: mokėtojai, objektas, tarifas, lengvatos, privalumai ir trūkumai, perspektyvos.

Hipotezė: Šio komercinės paskirties nekilnojamojo turto apmokestinimas Lietuvos Respublikoje yra tikslingas ir socialiai teisingas.

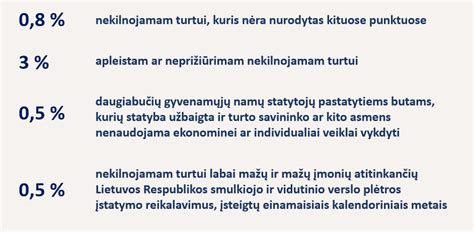

NTM mokestinis laikotarpis yra kalendoriniai metai. Savivaldybių tarybos ne vėliau kaip iki kiekvieno einamojo mokestinio laikotarpio birželio 1 dienos nustato konkrečius NTM tarifus. Savivaldybėse, kuriose iki 2006 m. rugpjūčio 15 d. nurodyto termino nebuvo nustatyti arba pagal komentuojamo straipsnio 3 dalies nuostatas likę galioti NTM tarifai, taikomas 1 procento NTM tarifas.

Savivaldybių tarybos, nustatydamos konkrečius NTM tarifus, gali nustatyti ir papildomus kriterijus, t.y. diferencijuojami NTM tarifai savivaldybių sprendimuose. Šioje dalyje nustatytos NTM lengvatos taikomos nurodytiems tikslams naudojamam NT. Jeigu minėtas NT (ar jo dalis) naudojamas komercinei veiklai, tai už šį NT NTM mokamas bendra tvarka.

N. Mačiulis apžvelgė mokesčių reformą: įvardijo ministerijos padarytą klaidą

Nekilnojamojo turto mokesčio lengvatos

Šioje dalyje nustatytos lengvatos taikymas siejamas su dviem aplinkybėmis, t. y. statiniai turi būti suremontuoti ir faktiškai nenaudojami. Nekilnojamojo turto, nurodyto NTMĮ 9 str. 2 d. nekilnojamojo turto vidutinė rinkos vertė, nustatyta masinio NT vertinimo būdu. Nekilnojamojo turto, nurodyto NTMĮ 9 str. 2 d. pramonės statinių (žr. NTMĮ 9 str. 2 d. individualus vertinimas buvo atliktas taikant NTMĮ 9 str. 2 d. metodus.

NT vertė, naudojama nustatant NTMĮ vadovaujantis Lietuvos Respublikos finansų ministro 2002 m. vasario 11 d. įsakymu Nr. NTM objektas yra Lietuvos Respublikoje esantis, NT apibrėžimą atitinkantis daiktas. Pripažįstami užbaigtais Lietuvos Respublikos statybos įstatymo nustatyta tvarka. Ar atnaujinami ir yra faktiškai nenaudojami, NTM už juos neturi būti mokamas. Nuo 2012 m. sausio 1 d., kaip jie apibrėžti NTMĮ 7 str. statinių bendra mokestinė vertė viršija 1 milijoną litų.

NT registruojamas Lietuvos Respublikos nekilnojamojo turto registro įstatymo nustatyta tvarka. Lietuvos Respublikos nekilnojamojo turto kadastro įstatymo 5 str. col pagal šio įstatymo 7 straipsnio nuostatas nėra suformuoti kaip atskiri nekilnojamieji daiktai. Nėra apmokestinami NTM atskirai nuo pagrindinio NT objekto. Turi būti skaičiuojamas už kiekvieną suformuotą NT objektą (patalpą, butą) atskirai. Turto registre. Pagal Statybos įstatymą.

tags: #mokestinis #laikotarpis #nekilnojamojo #turto #mokescio #tarifu