Tvarkant apskaitą savarankiškai, nesinaudojant buhalterio paslaugomis, svarbu žinoti, kaip teisingai registruoti nurašytą ilgalaikį turtą. Ūkio veikloje dažniausiai naudojamas ilgalaikis materialusis turtas, todėl šiame straipsnyje jį ir aptarsime.

Šiame straipsnyje aptarsime, kaip teisingai surašyti nematerialaus turto nurašymo aktą, pateiksime pavyzdžius ir naudingus patarimus. Tačiau, aptarsime ilgalaikį materialųjį turtą.

Ilgalaikis Materialusis Turtas: Pagrindiniai Požymiai

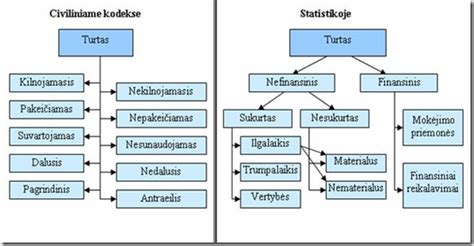

Turtas skirstomas į ilgalaikį ir trumpalaikį bei materialųjį ir nematerialųjį. Jis priskiriamas veiklai tada, kai yra įsigyjamas pagal PVM sąskaitą faktūrą, pasigaminamas ar gautas sudarius sutartį. Taip pat gali priklausyti pagal patikėjimo ar nuomos sutartį.

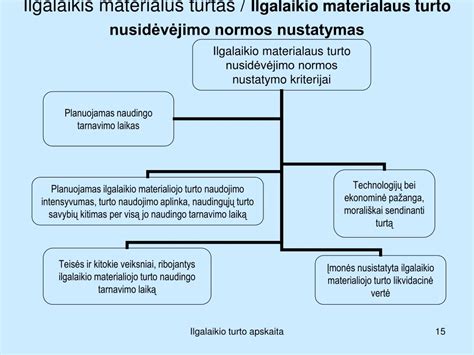

Ilgalaikis materialusis turtas yra toks, kuris:

- Turi apčiuopiamą būseną ir jo vertę galima nustatyti pagal matomą būsenos požymį.

- Naudojamas pajamoms uždirbti bei gauti ekonominę naudą.

- Nuosavybės teise priklausantis fiziniam ar juridiniam asmeniui.

- Veikloje planuojamas naudoti ilgiau nei vienus metus.

- Turto įsigijimo (pasigaminimo) savikaina už įmonėje nustatytą minimalią ilgalaikio turto vertę.

Kada Ilgalaikis Materialusis Turtas Nurašomas?

Turtas nurašomas apskaitoje, kai nusprendžiama jo nebenaudoti arba tolesnė eksploatacija nebegalima dėl prarastų techninių ir fizinių savybių, visiško nusidėvėjimo, stichinės nelaimės, gaisro, trečiųjų asmenų veikos, turto sugedimo, kai remontuoti netikslinga, turto pripažinimo avariniu, netikslinga ir/ar neįmanoma turto parduoti ir/ar kitų priežasčių.

Dažniausiai ilgalaikis materialusis turtas nurašomas tada, kai jo nusidėvėjimo suma lygi įsigijimo savikainai, atėmus likvidacinę vertę, tai yra - kai turtas visiškai nudėvėtas.

Tačiau būna, kad pasibaigus ilgalaikio turto naudingo tarnavimo laikui, turtas nėra praradęs savo tinkamų eksploatacinių savybių ar kitaip sugadintas. Tokiu atveju turtas nėra nurašomas ir yra naudojamas toliau arba parduodamas dalimis.

Kitas labai dažnas atvejis, kada ilgalaikis materialusis turtas nurašomas - pardavimas, kai turtas nėra iki galo nudėvėtas.

BSS Buhalterinė apskaita: Ilgalaikio turto nurašymas

Ilgalaikio Turto Formavimas Jį Pasigaminus Ar Susikomplektavus

Ilgalaikio Turto Nurašymo Operacijos Registracija Apskaitoje

Pavyzdys: ūkininkas X savo veikloje visiškai nudėvėjo įrenginį, kurio likvidacinė vertė 1 Eur. Pirkimo savikaina - 4000 Eur. Turto nurašymo operacijos registracija apskaitoje vyksta:

D 13X (nusidėvėjimo sąskaita parenkama pagal nurašomą turtą) 3999,- Eur

K 12X (ilgalaikio turto sąskaita parenkama pagal nurašomą turtą) 4000,- Eur

D 6XX (sąskaita, į kurią nurašome sąnaudas) 1,- Eur

K 12X (ilgalaikio turto sąskaita parenkama pagal nurašomą turtą) 1,- Eur

Pavyzdys: Ūkininkas parduoda įrenginį. Pirkimo savikaina - 4000 Eur, pardavimo suma - 3000 Eur, likvidacinė vertė 1 Eur, sukauptas nusidėvėjimas 1000 Eur.

D 27X arba 241 (sąskaita pasirenkama pagal pinigų (planuojamą) gavimo būdą) 3000,- Eur

D 13X (nusidėvėjimo sąskaita parenkama pagal nurašomą turtą) 1000,- Eur

K 12X (ilgalaikio turto sąskaita parenkama pagal nurašomą turtą) 4000,- Eur

Jei parduodama pigiau ar brangiau, nei likęs nusidėvėjimas, prie šių operacijų dar registruojame:

D 640 (ilgalaikio turto perleidimo nuostolis), arba K 540 (ilgalaikio turto perleidimo pelnas).

Rečiau Pasitaikančios Situacijos

Rečiau pasitaikančios, tačiau reikalingos žinoti situacijos, kada ilgalaikis materialusis turtas dar gali būti nurašomas:

- Turto sugadinimas. Jei ilgalaikį materialųjį turtą sugadino pats ūkininkas ar jo paskirtas asmuo ir toks turtas turi būti nurašomas, tada apskaitoje debetuojame bendrąsias ir administracines sąnaudas (6 klasę). Jei iš kito asmens bus išieškoma suma, mažinsime patirtas sąnaudas jas kredituodami, o debetuosime gautinas sumas (2 klasę).

- Turto vagystė. Jei nėra sąlygų šių nuostolių kompensuoti ar patvirtinama neatgauti pavogto daikto, tada apskaitoje registruojame pripažintus nuostolius (D 6 klasę) dėl turto praradimo. Jei galimybė kompensacijai galima, registruojame kompensacijos dydį (K 5 klasė) kaip gautiną sumą, mažindami nuostolius. Jei kompensacija mažesnė nei patirti nuostoliai, registruojame gautiną sumą bei skirtumą apskaitome kaip nuostolius. Jei kompensacijos suma - didesnė, nuostolius mažiname iki pagrindžiamos sumos, skirtumą registruojame pelnu (K 5 klasė).

- Turto praradimas dėl stichinių nelaimių, kurios tam regionui nebūdingos. Jei įvyksta toks įvykis ir kompensacija nebus gaunama, tokie nuostoliai pripažįstami bendrosioms ir administracinėms sąnaudoms (D 6 klasė). Jei nuostoliai bus atlygintini - atitinkamai mažiname sąnaudų sumą, registruodami kompensacijos gautiną sumąpajamose (K 5 klasė).

- Turto praradimas dėl stichinių nelaimių, kurios būdingos tam regionui. Pastarasis įvykis apskaitoje registruojamas bendrosiose ir administracinėse sąnaudose (D 6 klasę). Jei nuostoliai bus atlyginti tuo metu, kai pagrįstai tai yra nustatoma, numatoma atgauti suma registruojama kaip gautina suma (K 5 klasė) ir mažinamas nuostolis (K 6 klasė) dėl turto praradimo.

Norint užregistruoti apskaitoje turto praradimus dėl stichinių nelaimių, reikalinga turėti įmonės, kuri įvertina žalą, pasirašytą išrašą. Tokį išrašą gali sudaryti turto vertintojai, jei turtas buvo draustas - draudimo įmonės darbuotojas.

Svarbūs Aspektai

Jei turtas prieš nurašymą naudojamas veikloje, prieš tokio ilgalaikio materialiojo turto nurašymą turi būti apskaičiuotas bei užregistruotas apskaitoje turto nusidėvėjimas už einamąjį mėnesį. Svarbu nepamiršti, kad vykdant individualią veiklą ir nurašant ilgalaikį materialųjį turtą (taip pat kaip ir registruojant), būtina pateikti patikslintą FR0457 formą.

Pelnas ar nuostoliai susidarę nurašant tokį turtą apskaičiuojami iš gautų pajamų atimant perleisto turto likutinę vertę ir visas su perleidimu susijusias išlaidas. Perleidimas parodomas pelno (nuostolių) ataskaitoje, kaip kitos veiklos pajamos arba sąnaudos.

Svarbiausia - laiku ir tiksliai registruoti visus turto pokyčius, kad ūkio veikla būtų sklandi, na, o tvarkinga apskaita padeda išvengti klaidų ir palengvina ūkininko kasdienius sprendimus.

IT Vertės Pakeitimas Ir Naudojimo Laiko Pailginimas

IT vertę galite pakeisti direktoriaus įsakymu. Nuo to laiko IT pajamuokit tik 1000lt ir daugiau vertės. IT vertės pakeitimas jau laikomas Apskaitos politikos pakeitimu. Tokiu atveju jums reikia pasikeisti AP atitinkamą punktą. Logiška, kad IT vertė 100 Lt jau nebeatitinka dabartinių sąlygų ir keisti (didinti) tikrai galima. Tik tą geriau darykit nuo naujo mokestinio laikotarpio, tai būtų nuo sek. metų. Per likusius šių metų mėnesius pasidarykit pakeitimus AP ir nuo 2010 m. jau pradėkit taikyti naują IT vertę.

Taigi naują vertę pradėsit taikyti naujai įsigytiems daiktams. O senuosius, kurie buvo nuo 100 Lt , taip ir laikykit, kol visiškai nusidėvės. O tada ir nurašysit, kaip visiškai nudėvėtą turtą.

Daug rinkausi informacijos šiuo klausimu, nes man taip pat aktualu buvo. Na, kad įsakymas reikalingas, tai taip, savaime suprantama. Bet su AP tai taip pat susiję. Labai plačiai tai aprašoma "Mokesčių žiniose" 2008-12 mėn. (Nr. 45,46). Aišku, tai priklauso ir nuo to, kaip AP parašyta, ar akcentuojami ten tokie visokie įmonės pasirinkti normatyvai ir pan.

Manyčiau, kad vien noro nepakanka. Turėtų būti kažkoks rimtesnis motyvas: gal klaidingai nustatytas tarnavimo laikas ir yra atliekamas normatyvo perskaičiavimas. Bet tam turėtų būti koks tai vertinimas... O gal darėt kokį esminį pastato pagerinimą ir jau tada be jokių abejonių pasiilgina jo tarnavimo laikas.

Praktiniai Patarimai

Jeigu apskaitoje užregistruotas ilgalaikis turtas nebeatitinka turto priskyrimo ilgalaikiam turtui požymių, jis nurašomas. Ilgalaikio turto nurašymas registruojamas ilgalaikio turto operacijose.

Kuriama nauja operacija. Įrašoma ilgalaikio turto nurašymo operacijos data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris. Vedama nauja detali eilutė. Pasirinkus ilgalaikį turtą, visa informacija apie jį sukrenta į operacijos laukus. Būtina nurodyti vertės ir nusidėvėjimo koresponduojančias sąskaitas. Į nurodytas sąskaitas bus nurašyta ilgalaikio turto vertė ir sukaupta nusidėvėjimo suma. Ilgalaikio turto nurašymo operacijoje nurašomas ilgalaikio turto kiekis, vertė bei sukaupta nusidėvėjimo suma.

Aš padariau 6 klaseje specialia sąskaita Ilgalaikio turto nurašymai - į ją ir traukiu tuos litukus. likvidacinė vertė: D20xx-K12xx=50, bet man,pavyzdiui,programa neleidžia daryti tiesiogiai,taigi daryčiau dvigubą korespondenciją per tarpinę saskaitą,t.y.Situacija tokia: direktorius liepė nurašyti IT (3 kompiuterius, įsigytus 2003m.), nes realiai jų jau gal metai pas mus nėra, tik apskaitoje.

Nematerialaus Turto Nurašymo Aktas

Kas Yra Nematerialus Turtas?

Prieš gilinantis į nurašymo aktą, svarbu suprasti, kas yra nematerialus turtas. Nematerialus turtas - tai turtas, kuris neturi fizinės formos, bet turi ekonominę vertę. Tai gali būti:

- Patentai

- Prekių ženklai

- Autorinės teisės

- Programinė įranga

- Franchizės

- Klientų sąrašai

Kodėl Reikia Nurašymo Akto?

Nurašymo aktas reikalingas, kai nematerialus turtas praranda savo vertę arba tampa nenaudingu. Tai gali įvykti dėl įvairių priežasčių, pavyzdžiui:

- Technologinės pažangos

- Pasikeitusios rinkos sąlygos

- Teisinių apribojimų

- Turto sugadinimo ar praradimo

Aktas patvirtina, kad turtas yra nurašytas iš įmonės apskaitos, ir leidžia tinkamai atspindėti finansinę būklę.

Pagrindiniai Nurašymo Akto Elementai

Nurašymo akte turi būti nurodyta ši informacija:

- Dokumento pavadinimas: Nematerialaus turto nurašymo aktas.

- Data ir vieta: Akto surašymo data ir vieta.

- Įmonės informacija: Įmonės pavadinimas, kodas, adresas.

- Turto aprašymas: Išsamus nurašomo turto aprašymas (pavadinimas, identifikacinis numeris, įsigijimo data).

- Nurašymo priežastis: Konkreti priežastis, dėl kurios turtas nurašomas.

- Likutinė vertė: Turto likutinė vertė nurašymo momentu.

- Nurašymo suma: Suma, kuri nurašoma iš įmonės apskaitos.

- Atsakingų asmenų parašai: Asmenų, atsakingų už nurašymo procesą, parašai (pvz., vadovo, buhalterio).

Nematerialaus Turto Nurašymo Akto Pavyzdys

Žemiau pateikiamas supaprastintas nematerialaus turto nurašymo akto pavyzdys:

Nematerialaus Turto Nurašymo Aktas

Data: 2024-01-26

Vieta: Vilnius

Įmonės Informacija:

Pavadinimas: UAB "Pavyzdys"

Įmonės kodas: 123456789

Adresas: Gedimino pr. 1, Vilnius

Turto Aprašymas:

Pavadinimas: Programinė įranga "X"

Identifikacinis numeris: P-001

Įsigijimo data: 2020-01-01

Nurašymo Priežastis:

Programinė įranga tapo pasenusi ir nebeatitinka įmonės poreikių.

Likutinė Vertė:

0 EUR

Nurašymo Suma:

1000 EUR

Atsakingi Asmenys:

Vadovas: Jonas Jonaitis (parašas)

Buhalteris: Ona Onaitienė (parašas)

Šis pavyzdys yra tik orientacinis. Realus aktas turėtų būti pritaikytas konkrečiai situacijai ir įmonės vidaus tvarkai.

Kiti Svarbūs Dokumentai

Be nurašymo akto, gali prireikti ir kitų dokumentų, tokių kaip:

- Inventorizacijos aprašas: Patvirtina turto buvimą ir būklę prieš nurašymą.

- Ekspertų išvados: Jei nurašymo priežastis yra susijusi su turto technine būkle.

- Vadovo įsakymas: Dėl turto nurašymo.

Patarimai Surašant Nurašymo Aktą

- Būkite tikslūs: Nurodykite visą reikiamą informaciją apie turtą ir nurašymo priežastį.

- Laikykitės įstatymų: Įsitikinkite, kad nurašymas atitinka galiojančius įstatymus ir buhalterinius standartus.

- Konsultuokitės su specialistais: Jei nesate tikri, kaip teisingai surašyti aktą, kreipkitės į buhalterį ar teisininką.

Svarbu prisiminti, kad teisingai surašytas nematerialaus turto nurašymo aktas yra būtinas tinkamai įmonės apskaitai ir finansinei atskaitomybei.

tags: #namaterialaus #turto #nurasymo #aktas