Statybos procesas yra sudėtingas ir kupinas rizikų, todėl tinkamas draudimas yra būtinas norint apsaugoti savo investicijas ir užtikrinti finansinę ramybę. Lietuvoje statybų procese dalyvaujantiems asmenims yra numatytas privalomasis statybos darbų ir civilinės atsakomybės draudimas. Šiame straipsnyje aptarsime, kas tai per draudimas, kokios jo sąlygos ir kam jis yra privalomas.

Privalomasis statybos darbų ir civilinės atsakomybės draudimas

Privalomasis statybos darbų ir civilinės atsakomybės draudimas yra skirtas atlyginti žalą, patirtą statant, rekonstruojant ar griaunant statinį. Turintiems statybos darbų draudimą atlyginama žala, susijusi su apdraustojo turto sugadinimu, sunaikinimu ar praradimu.

Nuo 2017 m. sausio 1 d. įsigaliojo „Maksimalios apimties privalomasis statybų draudimas, apima apie 80 - 85 proc.

Kam privalomas šis draudimas?

Priklausomai nuo situacijos, kuri yra aprašyta Statybos įstatymo 42 straipsnio 7 ir 8 dalyje, šiuo privalomuoju draudimu turi būti apsidraudę statytojai (užsakovai) arba rangovai. Tačiau vis dar atsiranda asmenų, kurie apie šią prievolę sužino tik statybų pabaigoje.

Kalbant apie privalomąjį statybos darbų ir civilinės atsakomybės draudimą, tos pačios sąlygos ir tokie patys reikalavimai galioja tiek stambiems vystytojams - juridiniams asmenims, tiek sau namą statančiam privačiam asmeniui.

Nuo 2017 metų sausio 1 dienos įsigaliojus Statybos įstatymo pakeitimams, statant nesublokuotą iki 300 kvadratinių metrų vienbutį gyvenamąjį namą, galima savo interesams atstovauti patiems ir statybos techninio prižiūrėtojo samdyti nebeprivaloma. Riziką dėl tinkamo darbų organizavimo, kokybės trūkumų ar išaiškėjusių defektų baigtame statyti statinyje prisiima statytojas, todėl nuo šių metų sausio 1 dienos statytojams įsigaliojo naujas reikalavimas, jog vykdant statybos darbus ūkio ar mišriu būdu arba sudarant kelias sutartis su skirtingais rangovais atskiriems statybos darbams vykdyti, statytojas privalo apdrausti atliekamus statybos darbus ir civilinę atsakomybę.

Jei visiems statybos darbams atlikti samdomas vienas rangovas, jis ir draudžiasi privalomuoju draudimu.

Be to, gyventojas, siekiantis užbaigti statyti namą, kuriam statybą leidžiantis dokumentas išduotas po šio įstatymo įsigaliojimo, su prašymu patvirtinti deklaraciją apie statybos užbaigimą Valstybinei teritorijų planavimo ir statybos inspekcijai turės pateikti privalomojo statybos darbų ir civilinės atsakomybės draudimo poliso bei jo apmokėjimą įrodančio dokumento kopijas. Deklaracija nebus patvirtinta, jei nebus pateikti visi privalomi dokumentai.

Standartinė ir išplėstinė draudimo apimtis

Turinčiam standartinės apimties statybų draudimą, žala bus atlyginta tik tuomet, jei statomas pastatas sugrius ar bus sunaikintas. Jei reikia daugiau draudimo apsaugos, pagal kurį draudikai turėtų atlyginti ir dėl rangovų padarytų darbų klaidų atsiradusią pasekminę žalą, vystytojas ar statytojas (užsakovas) turėtų rinktis platesnės apimties privalomą statybų draudimą.

V. Kazlauskas, turintis didžiulę patirtį statybos draudimo srityje, pateikia pavyzdį, puikiai iliustruojantį skirtingos apimties draudimus: „Tarkime, statybos metu buvo padaryta darbų klaida dengiant stogą ir dėl to, lietui lyjant, nuo stogo vidinėmis sienomis teka vanduo, kuris apgadino vidaus sienų apdailą. Tam, kad atsiradę nuostoliai būtų padengti pagal standartinę privalomojo statybos draudimo apimtį, namas ar kitas statinys turėtų sugriūti. Jei draudėjas turėjo platesnės apimties draudimą, draudimo kompanija jam kompensuos vidaus sienų apdailos remontą, o stogą jis turės tvarkytis savo lėšomis.

Prie kiekvienos apimties statybos draudimo galima pasirinkti papildomas apsaugas. Kokios apimties draudimą pasirinkti ir ar reikia papildomų apsaugų, padės išsiaiškinti draudimo specialistas, išnagrinėjęs individualias rizikas. Bet kokiu atveju pradėti reikia nuo pagrindinio draudimo apimties.

„Jei turėsi tik standartinį draudimą ir prisiimsi papildomų apsaugų, kurios kiekviena kainuoja papildomai, tai bus pinigų išmetimas į balą, nes toks draudimo produktas nesuteiks optimalios apsaugos”, sako UAB „Capital Insurance” plėtros vadovė T.Gaivoronskaja.

Vystytojams, ypatingai statantiems didesnius pastatus ar samdant kelis rangovus statinio statybos darbų atlikimui, rekomenduojama turėti maksimalios apimties statybų draudimą, nes, pasak UADBB „SID Insurance” Turto, statybinių rizikų ir verslo klientų departamento direktoriaus V.

Vis dar pasitaiko asmenų, kurie apie privalomąjį draudimą sužino tik statybų pabaigoje, kai to pareikalauja valstybinė statybos užbaigimo komisija. Tokiais atvejais draudikai į sudaromas privalomas statybos darbų ir civilinės atsakomybės draudimo sutartis turėtų įtraukti ir retroaktyvų draudimo apsaugos galiojimo laikotarpį, apimantį ir jau atliktus darbus.

„Statybų draudimą geriausia tvarkytis iki statybos darbų pradžios. Jam antrina ir T. Gaivoronskaja. „Draudikai tokiu atveju yra linkę apdrausti standartiniu draudimu, be išplėstinių apsaugų.

GERIAUSIO rangovo samdymo vadovas | Ką reikia žinoti

Moduliniai namai ir draudimas

Mobilių modulinių namų populiarumas Lietuvoje auga. Jie pasižymi tvarumu, greitu statybos procesu ir lankstumu, tačiu kaip ir bet kuris kitas nekilnojamas turtas, moduliniai namai reikalauja tinkamos apsaugos.

- Jei namas registruotas kaip nekilnojamasis turtas, jam tinka tradicinis pastato draudimas.

- Jei jis laikinas ar perkeliamas, reikės ieškoti specializuoto sprendimo.

Kadangi mobilių modulinių namų statusas ir naudojimas gali skirtis, būtina kreiptis į specialistus, kurie padės rasti tinkamiausią draudimo sprendimą.

Modulinio namo draudimas yra atsakingas sprendimas, leidžiantis apsaugoti savo investiciją ir jaustis saugiai tiek kasdienybėje, tiek netikėtose situacijose.

Patarimai dėl modulinių namų draudimo:

- Pasitikrinkite statusą: ar jūsų namas registruotas kaip NT?

- Fotografuokite ir dokumentuokite: turėkite namo brėžinius, nuotraukas ir įrangos sąrašą.

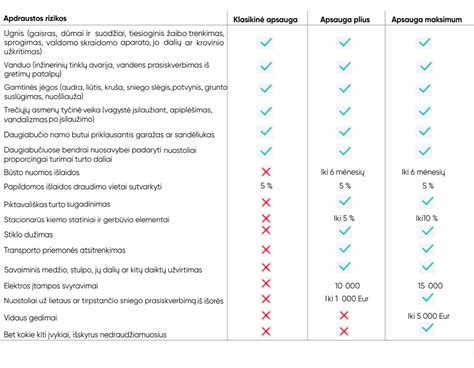

Būsto draudimas: Apsauga nuo įvairių rizikų

Namai - tai vieta, kur norisi jaustis saugiai ir ramiai. Tačiau net ir kruopščiai prižiūrimuose namuose gali nutikti netikėtų įvykių: trūkti vandens vamzdis, kilti gaisras, siautėti audra ar įvykti vagystė. Tokiose situacijose nuostoliai gali būti ne tik nemalonūs, bet ir finansiškai sudėtingi. Namų draudimas padeda apsaugoti būstą ir jame esantį turtą nuo įvairių rizikų bei užtikrina finansinę pagalbą tada, kai jos labiausiai reikia. Nesvarbu, ar gyvenate bute, name, ar turite vasarnamį - tinkamai pasirinktas draudimas leidžia greičiau grįžti į įprastą gyvenimo ritmą po netikėtų įvykių.

Rizikos, nuo kurių apsaugo būsto draudimas:

- Gaisras

- Vagystė

- Vandentiekio avarijos

- Stichinės nelaimės (audra, potvynis, kruša)

- Kritulių prasiskverbimas

Patarimai renkantis būsto draudimą:

- Palyginkite skirtingų draudimo bendrovių siūlomas apsaugas.

- Įsitikinkite, kad draudimo suma atitinka pastato atkuriamąją vertę.

- Apsvarstykite papildomas apsaugas, atsižvelgiant į individualias rizikas.

Svarbu! Svarbu padaryti viską, kad apsaugotumėte savo turtą. Užtikrinkite, kad lietaus vanduo nepatektų į pastatą. Rūsyje esantį turtą laikykite aukščiau.

Draudimo išmoka

Draudimo išmoka gali būti nemokama, jei turtas nebuvo tinkamai prižiūrimas, žala įvyko dėl aplaidumo (pvz., netvarkingas, užsikimšęs kaminas) arba nebuvo deklaruota pagal taisykles.

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Papildomos paslaugos

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

Jeigu po įvykio Jūsų namuose bus netinkamos sąlygos gyventi, kompensuosime laikino apgyvendinimo išlaidas.

Išvados

Tinkamas namo statybos draudimas yra būtinas norint apsaugoti savo turtą ir užtikrinti finansinę ramybę statybos proceso metu. Pasirinkite draudimą atsakingai, atsižvelgdami į savo individualias rizikas ir poreikius.