Šiame straipsnyje aptariami buto savarankiško turto įstatymo aspektai Lietuvoje, įskaitant PVM, GPM, nuomos ypatumus, mokesčius ir prievoles. Nagrinėjami įvairūs scenarijai, susiję su nekilnojamojo turto nuoma ir mokesčiais, atsižvelgiant į tai, ar nuomotojas ir nuomininkas yra PVM mokėtojai, gyventojai ar juridiniai asmenys.

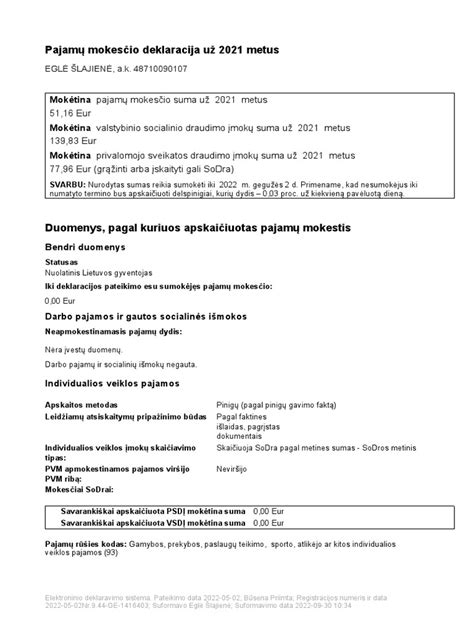

Pavyzdys GPM311 formos, naudojamos deklaruoti pajamas iš nekilnojamojo turto nuomos

Nekilnojamojo Turto Nuoma Lietuvoje

Nekilnojamojo turto nuoma yra ekonominė veikla, todėl ji yra apmokestinama. Pagrindinė taisyklė yra paprasta: reikia sumokėti Gyventojų Pajamų Mokestį (GPM) nuo visų pajamų už nuomą.

Fizinio asmens iš nekilnojamojo turto nuomos gautos pajamos gali būti apmokestinamos dviem būdais:

- Įregistravus individualią veiklą (verslo liudijimo pagrindu).

- Neįregistravus individualios veiklos, pildant pajamų mokesčio deklaraciją už praėjusius metus.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Verslo Liudijimas

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR.

PVM Aspektai Nuomojant Butą

Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės.

Mišri veikla ir PVM atskaita

Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

PVM sąskaitos faktūros

Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama. PVM sąskaitos faktūros atgaline data nėra rašomos. Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc., svarbu atkreipti į tai dėmesį.

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str. Nurodytų nuostatų taikymo prasme, nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise. Nekilnojamojo turto nuomos sandorio tikslas - galimybė pasinaudoti tam tikru nekilnojamuoju turtu (t. y. „pasyvus“ tam tikro ploto suteikimas). Kai kartu su nekilnojamu turtu išnuomojamas ir kitas jame esantis turtas (pvz., baldai, įranga ir pan.) ar suteikiamos kitos paslaugos, t. y., sudaromas „mišrios“ nuomos paslaugų sandoris, tai PVM tikslais laikoma, kad sandorį sudaro keli elementai.

Jei sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviai ekonominiu požiūriu sudaro visumą, kurios išskaidymas būtų dirbtinio pobūdžio, neturi atskiro savarankiško tikslo (pagrindinį sandorį padaro tik patrauklesnį, yra tik priemonė geriausiomis sąlygomis įvykdyti šį pagrindinį sandorį), tai PVMĮ prasme laikoma, kad šių elementų ar veiksmų visuma sudaro vieną sandorį. Nustatant kuris iš sandorio elementų yra pagrindinė paslauga, svarbu atsižvelgti į sandorio sudarymo tikslą. Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris (ESTT byla C-409/98, C-275/01, C-428/02, C-284/03, C-451/06), kuris PVM neapmokestinamas.

Jeigu nurodytu atveju, patalpos bus nuomojamos (subnuomojamos) kartu su jose esančia įranga (baldais), tai bus laikoma, kad teikiamos „mišrios“ nuomos paslaugos, kurias sudarantys elementai yra akivaizdžiai neatskiriami vienas nuo kito ir dėl to laikoma, kad sudarytas vienas sandoris. Tačiau, jeigu būtų sudaromi darbo vietų (ne patalpų) nuomos sandoriai, kurių tikslas yra išnuomoti tik įrengtą darbo vietą (dalį patalpos, kuria dalinasi su kitais tokiais nuomininkais, darbo stalą, kėdę, lentynas ir pan.), nesuteikiant nuomininkams patalpų (ar jų dalies) valdymo ar kontrolės teisių (pvz., sutartis nesuteikia nuomininkams teisės kontroliuoti ar apriboti patekimą į patalpų plotą, kuriame yra jų darbo vieta, ir pan.), tai tokiu atveju teikiama paslauga PVM tikslais nelaikoma nekilnojamojo turto nuomos paslauga ir jai PVM lengvata, nustatyta PVMĮ 31 straipsnyje, netaikoma. Tokie sandoriai turėtų būti vertinami kaip PVM apmokestinamų paslaugų teikimas ir apmokestinant paslaugas taikomas standartinis 21 proc.

Nuomos sutartis ir PVM

Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama. Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai.

Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI. Tik dėl to, kad VšĮ bus įregistruota kaip PVM mokėtoja, nuomotojas neturės teisės pradėti skaičiuoti PVM. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

PVM lengvatos ir išimtys

Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama. Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama.

Gyventojų Pajamų Mokestis (GPM)

Nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose. Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Pajamų mokestis ir 120 VDU riba

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Mokesčių deklaravimas Lietuvoje

Nekilnojamojo Turto Mokestis (NTM)

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m. Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė. Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

Nuomos Sutartys ir Sandoriai

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Kiti svarbūs aspektai

- Nekilnojamojo turto įsigijimas: Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą. Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti.

- Mokestiniai nuostoliai: Mokestiniai nuostoliai - tai iš esmės praėjusių metų leidžiami atskaitymai.

- Paprastasis remontas: Paprastojo remonto PVM atskaitomas iš karto.

- Žemės mokestis: Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

Apgyvendinimo paslaugų apmokestinimas PVM

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y. Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas). Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM.Kaip susisteminti savo pirmąjį nuomojamą turtą (ir sumažinti mokesčius!)

- turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų;

- turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai);

- išlaiko patekimo į patalpas nuolatinės kontrolės teisę;

- reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

- kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės). Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.