Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis. Teisingas jo naudojimas, skirstymas, vertinimas ir nudėvėjimas nulemia veiklos sėkmę. Šis straipsnis skirtas aptarti ilgalaikio turto apskaitos ypatumus įmonėms, kurios nėra PVM mokėtojos. Straipsnyje pateikiamos praktinės konsultacijos bei mokesčių naujienos, susijusios su ilgalaikio turto nusidėvėjimu, pirkimu, pardavimu, lizingu ir nuoma, remontu ir esminiu pagerinimu, perkainojimu, nurašymu, nematerialiuoju turtu, investiciniu turtu ir kitomis su ilgalaikiu turtu susijusiomis temomis.

Kiekviena įmonė ar fizinis asmuo, nepriklausomai nuo veiklos pobūdžio, valdo didesnį ar mažesnį turtą. Visas fizinio asmens turimas ir ekonominėje veikloje naudojamas turtas skirstomas į trumpalaikį ir ilgalaikį. Pagrindinis skirstymo požymis - jo sunaudojimas per tą laikotarpį, per kurį uždirbamos pajamos. Ilgalaikiu laikomas turtas, kuris ilgiau kaip vienus metus naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ir jo kaina yra ne mažesnė už kiekvienai turto grupei nustatytą minimalią kainą. Šio ilgalaikio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per to turto nudėvėjimo laikotarpį.

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos.

Ilgalaikio Turto Klasifikacija

Ilgalaikis turtas skirstomas į:

- Materialusis ilgalaikis turtas

- Nematerialusis ilgalaikis turtas

- Finansinis ilgalaikis turtas

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Valdymas:

Naudojantis Rivile ERP, galima lengvai sekti turto nusidėvėjimą, apskaitą ir generuoti ataskaitas tiek vidinei analizei, tiek auditui. Tai ypač aktualu įmonėms, turinčioms didelį fizinį turtą ir norinčioms jį valdyti centralizuotai.

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Nauda verslui:

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai - tai gali būti padaryta naudojant tokias priemones kaip Rivile MGAMA, kuri padeda tvarkyti licencijų, sutarčių ar kitų dokumentų apskaitą.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Svarbu žinoti:

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikio Turto Vertės Nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė Vertė (Įsigijimo Savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis Vertės Pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

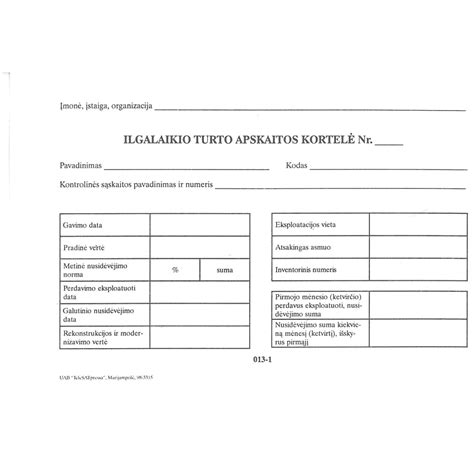

Ilgalaikio Turto Apskaita Įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Nauda verslui:

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Turto Nurašymas ir Pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Patogu, kai turto nurašymo ir pardavimo operacijos fiksuojamos vienoje sistemoje - tai užtikrina kontrolę, teisingus apskaitos įrašus ir leidžia kurti ataskaitas be papildomo darbo.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Kodėl svarbu?

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.

Ilgalaikio Turto Esminis Pagerinimas

Ilgalaikio materialiojo turto pasigaminimu laikomas pastato (statinio), naudojamo PVM mokėtojo ekonominėje veikloje, esminis pagerinimas, nesvarbu, ar šis pastatas (statinys) priklauso PVM mokėtojui nuosavybės teise, ar naudojamas kitais pagrindais (jeigu PVM Įstatymo 9 straipsnyje nenustatyta kitaip), ir nesvarbu, ar pastatą (statinį) PVM mokėtojas pagerino savo jėgomis ar įsigydamas paslaugų iš kitų apmokestinamųjų asmenų.

PVM įstatymo sąvokose apibrėžta, kas yra pastato (statinio) esminis pagerinimas - tai statybos darbai, kurie pailgina pastato ar statinio naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes.

Užbaigus tokius turto pagerinimo darbus, jie tampa PVM objektu ir nuo jų vertės turi būti apskaičiuojamas 21 proc. pardavimo PVM. Pardavimo PVM nuo turto esminio pagerinimo darbų apskaičiuojamas neatsižvelgiant į tai, ar PVM mokėtojas esminį pagerinimą atliko jam nuosavybės teise priklausančio ar nepriklausančio pastato.

Atliktas pastato (statinio) esminis pagerinimas įforminamas PVM sąskaita faktūra, kurioje privalo būti nurodyta: PVM sąskaitos faktūros išrašymo data; PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąska...

Dažniausiai Užduodami Klausimai (DUK)

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.

Ar galima ne PVM mokėtojui į Ilgalaikį turtą traukti visą sumą su PVM?

Kadangi bloga praktika yra, kai atskyrai i sanaudas isskyria pvm, po to nesupranta esmes. Šiaip šitą "blogą praktiką" nustato PM įst. 14 str. Apskaitoje įmonė turi galimybę pasirinkti: įtraukti PVM sumą į automobilio įsigijimo vertę ir vėliau ją nudėvėti ar iš karto pripažinti sąnaudas (12 VAS „Ilgalaikis materialusis turtas“ 13 p.). Jeigu įmonė pasirinktų didinti automobilio savikainą PVM suma ir ją nudėvėti, tuomet apskaitoje ir pelno mokesčio apskaičiavimo tikslais būtų pripažįstamos skirtingos sąnaudos: apskaitoje nebūtų PVM sąnaudų, o apskaičiuojant pelno mokestį būtų mažesnės nusidėvėjimo sąnaudos.

PVM ir Ilgalaikis Turtas

Kai PVM mokėtojas įsigyja ilgalaikį turtą, kuris nebus naudojamas PVM apmokestinamoje veikloje, tokio turto pirkimo (importo) PVM atskaita negalima. Kaip minėta, PVM įstatymo 62 straipsnis draudžia atskaityti ir lengvųjų automobilių pirkimo PVM. Norėdami nustatyti, ar ilgalaikio turto įsigijimo atveju susidariusią neatskaitomą pirkimo PVM sumą galime priskirti leidžiamiems atskaitymams, turime žinoti, ar įsigytas ilgalaikis turtas bus naudojamas pajamoms uždirbti.

Neatskaitomo PVM Apskaitymas

Vadovaujantis Pelno mokesčio įstatymo nuostatomis, ilgalaikio turto įsigijimo kaina leidžiamiems atskaitymams priskiriama per Pelno mokesčio įstatyme nurodytą nusidėvėjimo laikotarpį. Kaip minėta, neatskaitomos pagal PVM įstatymą pirkimo PVM sumos iš pajamų atimamos tą patį mokestinį laikotarpį, kurį šis pirkimo PVM apskaičiuotas, nors sumos, nuo kurių šis mokestis apskaičiuotas, ribojamų dydžių leidžiamiems atskaitymams bus priskirtos vėlesnį mokestinį laikotarpį.

Remonto Sąnaudų Apskaita

Turto (tiek nuosavo, tiek svetimo) remonto išlaidos gali būti kaupiamos turto sąskaitoje. Iki naudojimo pradžios patirtos remonto išlaidos įtraukiamos į įsigyto turto vertę. Automobilio remonto išlaidos, patirtos iki jo naudojimo pradžios, įskaitomos į turto įsigijimo vertę.

Sprendimą dėl atlikto remonto įforminimo priima pati įmonė. Ar didinti pastato vertę, ar nurašyti remonto išlaidas, priklausys nuo pastato būklės vertinimo. Ar darbų vertei neviršijant 50 proc. didinti turto vertę ar naujo variklio vertę nurašyti į sąnaudas - sprendžia pati įmonė.

Iš draudimo bendrovės gautos ar gautinos sumos registruojamos mažinant pripažintas sąnaudas. Draudimo išmoka, net jeigu įmonė automobilio neremontuotų, būtų laikoma neapmokestinamosiomis pajamomis. Draudimo išmoka, net jeigu įmonė automobilio neremontuoja, laikoma neapmokestinamosiomis pajamomis.

Pastato esminio pagerinimo darbai atlikti 2024 m. 12 mėn. ir 2025 m. Pastato esminis pagerinimas yra laikomas ilgalaikio turto pasigaminimu. PVM skaičiuojamas tik dėl pastatų esminio pagerinimo. PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti.

2023 m. remontavo 2022 m. PVM sąskaita faktūra, įforminanti pastato esminį pagerinimą, išrašoma tada, kai remonto darbai yra baigiami. Kol darbai ar jų dalis nėra baigti, PVM sąskaita faktūra neturėtų būti rašoma. Esminis pagerinimas deklaruojamas to mėnesio, kurį darbai buvo užbaigti, PVM deklaracijoje. Rekonstruojami gali būti tik pastatai ar statiniai.

Ilgalaikio Turto Pirkimo Etapai

Ilgalaikio turto pirkimas atliekamas keliais etapais:

- Aprašomas pirkimo kodas su tarpine sąskaita.

- Įvedama pirkimo operacija, kurioje perkamas pirkimo kodas visai ilgalaikio turto įsigijimo sumai.

- Sukuriama ilgalaikio turto kortelė.

Ilgalaikio Turto Pardavimas ir PVM

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai.

Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais.

PVM Aspektai

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM. Pasigamintas IMT būtų parduotas su PVM, t. y. PVM apskaičiavimo tikslais toks transformatorinės perdavimas už atlygį bus laikomas PVM objektu.

Tačiau, PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc.

Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d., lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos.

Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti.

Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM. Lengvųjų automobilių PVM atskaita ribojama.

Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Svarbu: Pardavimo PVM reikės skaičiuoti parduodant automobilį, net jeigu jis nudėvėtas iki 1 Eur vertės.

Apmokestinimas

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Grąžinant automobilį lizingo bendrovei įmonės patirti nuostoliai leidžiamais atskaitymais nepripažįstami.

Jeigu patalpas nuomotų įmonė, nuomos pajamos būtų apmokestinamos pelno mokesčiu, 15 % ar 5 % tarifu.

VMI papildė ir šiek tiek pakeitė PMĮ 14 straipsnio komentarą dėl turto ir akcijų mainų.

Kiti Svarbūs Aspektai

Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos. Draudimo išmoka, net jeigu įmonė automobilio neremontuoja, laikoma neapmokestinamosiomis pajamos. Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina.

Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka.

Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą.

Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

Jeigu įmonė vykdo nuotolinę prekybą, turi e.

Praktiniai Aspektai ir Įmonių Situacijos

Įmonė, PVM mokėtoja, įsigijo butą su PVM. Pirkimo PVM įtrauktas į atskaitą. Įrenginėja 85 proc.

Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM.

Jeigu įmonė vykdo nuotolinę prekybą, turi e.

Jeigu lizingo bendrovė, perparduodama krovininį automobilį, PVM sąskaitoje faktūroje pagrįstai nurodė 21 proc.

Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM.

Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM.

Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės.

Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM.

PVM tikslais sandėlio statyba laikoma ilgalaikio turto pasigaminimu.

Pasigamintas IMT būtų parduotas su PVM, t.

Nėra nustatyta jokių specialių taisyklių, kaip nusipirkus žemę su pastatu už vieną kainą atskirti jų vertes. Įsigijus žemės ir nekilnojamąjį turtą, už jį reikia mokėti turto mokesčius.

Gautas finansavimas saulės elektrinei įrengti apskaitoje registruojamas kaip su turtu susijusi dotacija. pabaigoje pastatė saulės elektrinę, o 2022 m. Metų pabaigoje apskaitoje reikėtų registruoti gautiną sumą ir dotaciją, 2022 m.

Pagal kreditinę PVM sąskaitą faktūrą turėtų būti tikslinama ir turto įsigijimo vertė, ir pirkimo PVM.

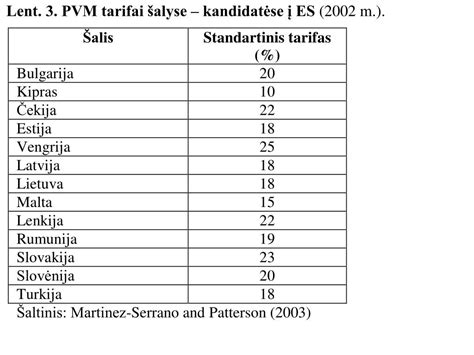

PVM Tarifai Lietuvoje

Šaltinis: imanolis.lt

1 lentelė. Situacija PVM taikymas

| Situacija | PVM taikymas |

|---|---|

| Parduodamas senas pastatas | PVM neskaičiuojamas |

| Parduodamas naujas pastatas | Apmokestinamas 21% PVM |

| Parduodamas automobilis, kurio pirkimo PVM neatskaitomas | Pardavimas neapmokestinamas |

| Parduodama įranga, įsigyta iš ES su atvirkštiniu PVM | Lengvatos netaikomos |

tags: #ne #pvm #moketojo #ilgalaikio #turtos #isigijimas