Nekilnojamojo turto mokestis, dažnai trumpinamas kaip NT mokestis, yra viena iš tų temų, kurios daugeliui Lietuvos gyventojų kelia nemažai klausimų ir kartais net nerimo. Tai tiesioginis mokestis, susijęs su nuosavybe, todėl jo ignoravimas gali lemti nemalonias finansines pasekmes. Ar aš privalau mokėti? Kiek? O gal man priklauso lengvata? Kodėl kaimynas moka, o aš ne, nors gyvename panašiuose butuose? Šis mokestis apipintas įvairiais niuansais, susijusiais su turto verte, paskirtimi ir net šeimine padėtimi.

Šiame išsamiame gide žingsnis po žingsnio išnagrinėsime viską, ką būtina žinoti apie nekilnojamojo turto mokestį Lietuvoje. Nuo teisinio apibrėžimo, tarifų, lengvatų iki praktinių pavyzdžių ir dažniausiai pasitaikančių klaidų - siekiame pateikti aiškų ir suprantamą vadovą, padėsiantį ramiai valdyti savo finansinius įsipareigojimus valstybei.

Kas Yra Nekilnojamojo Turto Mokestis?

Paprastai tariant, nekilnojamojo turto mokestis yra mokestis, kurį fiziniai ir juridiniai asmenys moka už jiems nuosavybės teise priklausančius statinius (ar jų dalis). Svarbu pabrėžti, kad šį mokestį administruoja Valstybinė mokesčių inspekcija (VMI), tačiau dalis jo (juridinių asmenų mokamas mokestis) arba jo tarifo nustatymas tenka savivaldybėms.

Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas. Būtent jame apibrėžta, kas yra mokesčio objektas, kas yra mokesčio mokėtojai ir kokia tvarka viskas apskaičiuojama.

Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas: Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai:

- nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje;

- nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kaip tai apibrėžta Lietuvos Respublikos investicijų įstatyme, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Svarbiausia Skirtis: NT Mokestis vs. Žemės Mokestis

Tai - pati dažniausia painiava. Daugelis žmonių mano, kad tai vienas ir tas pats, tačiau taip nėra. Tai yra du visiškai atskiri mokesčiai:

- Nekilnojamojo turto mokestis (NT mokestis) yra mokamas už pastatus ir statinius. Tai apima jūsų butą, gyvenamąjį namą, sodo namelį, garažą, komercines patalpas, sandėlius ir pan.

- Žemės mokestis yra mokamas už jums priklausantį žemės sklypą (išskyrus kelias įstatyme numatytas išimtis, pavyzdžiui, žemę po daugiabučiu, jei ji nėra išpirkta).

Taigi, jei turite nuosavą namą ir žemės sklypą, ant kurio jis stovi, jūs greičiausiai mokėsite (arba bent jau turėsite reikalų su) abiem šiais mokesčiais. Jei turite tik butą daugiabutyje, jums aktualus bus tik NT mokestis (ir tik tuo atveju, jei jūsų turto vertė viršija nustatytą ribą).

Kas Privalo Mokėti Nekilnojamojo Turto Mokestį?

Mokesčio mokėtojus galime suskirstyti į dvi pagrindines grupes: fizinius asmenis (gyventojus) ir juridinius asmenis (įmones, organizacijas). Taisyklės jiems skiriasi kardinaliai.

1. Fiziniai Asmenys (Gyventojai)

Čia situacija yra sudėtingesnė ir priklauso nuo turto paskirties bei vertės. Gyventojams NT mokestis dažnai vadinamas „prabangos“ mokesčiu, nes jis taikomas tik tada, kai bendra turto vertė viršija tam tikrą nustatytą ribą.

Fiziniai asmenys moka NT mokestį už jiems priklausantį:

- Gyvenamosios paskirties NT (butai, gyvenamieji namai, sodo namai ir t.t.).

- Negyvenamosios paskirties NT (komercinės patalpos, garažai, sandėliai, dirbtuvės ir t.t.).

Taisyklės šioms dviem grupėms skiriasi. Gyvenamosios paskirties turtui taikoma nacionalinė progresinių mokesčių lentelė, o negyvenamosios paskirties turtui - savivaldybės nustatytas tarifas.

2. Juridiniai Asmenys (Įmonės)

Juridiniams asmenims taisyklės yra kur kas griežtesnės ir paprastesnės. Įmonės moka nekilnojamojo turto mokestį už visą joms priklausantį nekilnojamąjį turtą (ir gyvenamosios, ir negyvenamosios paskirties), nebent jis patenka į įstatyme numatytas išimtis.

Įmonėms netaikomos jokios vertės ribos (kaip fiziniams asmenims 150 000 €). Jei įmonė turi kad ir nedidelį biurą, kurio vertė 30 000 €, ji už jį mokės NT mokestį pagal savivaldybės nustatytą tarifą.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams už 2025m.

Kaip Apskaičiuojamas Nekilnojamojo Turto Mokestis?

Mokesčio apskaičiavimas remiasi paprasta formule:

Tačiau visas sudėtingumas slypi abiejuose šiuose komponentuose.

1. Mokesčio Bazė: Kas Yra Mokestinė Vertė?

Mokesčio bazė yra jūsų nekilnojamojo turto mokestinė vertė. Svarbu suprasti, kad tai nėra ta kaina, už kurią jūs pirkote būstą, ir nebūtinai ta, už kurią galėtumėte jį parduoti šiandien (rinkos vertė).

Mokestinę vertę nustato VĮ „Registrų centras“ masinio vertinimo būdu. Šis vertinimas atliekamas kas 5 metus visai šaliai. Jo metu atsižvelgiama į:

- Turto vietovę (miestas, rajonas, mikrorajonas);

- Statybos metus;

- Pastato tipą (mūrinis, medinis, karkasinis);

- Pagrindinę paskirtį (gyvenamoji, komercinė);

- Inžinerines sistemas (šildymas, vandentiekis).

Kaip sužinoti savo turto mokestinę vertę?

Tai padaryti labai paprasta. Jums tereikia apsilankyti „Registrų centro“ svetainėje (www.registrucentras.lt), rasti skiltį „NT mokestinė vertė“ ir, įvedus unikalų turto numerį (rasite nuosavybės dokumentuose) arba adresą, sistema parodys aktualią mokestinę vertę. Ši paslauga nemokama.

O jei nesutinku su verte?

Jei manote, kad masinio vertinimo būdu nustatyta vertė yra akivaizdžiai per didelė ir neatitinka realybės, turite teisę kreiptis į „Registrų centrą“ dėl individualaus turto vertinimo. Tačiau svarbu žinoti:

- Ši paslauga yra mokama.

- Individualus vertinimas nebūtinai nustatys mažesnę vertę - ji gali likti tokia pati ar net padidėti.

- Šį žingsnį verta daryti tik tada, jei skirtumas yra akivaizdus ir mokėtinas mokestis yra ženklus, kad atsipirktų vertinimo išlaidos.

2. Mokesčio Tarifai: Didžiausias Galvos Skausmas

Štai čia ir prasideda didžiausia painiava, nes tarifai skiriasi priklausomai nuo to, kas yra savininkas (fizinis ar juridinis asmuo) ir kokia turto paskirtis.

A. Tarifai FIZINIAMS ASMENIMS (Gyventojams)

Gyventojams taikomos skirtingos taisyklės gyvenamosios ir negyvenamosios paskirties turtui.

A.1. Gyvenamosios paskirties turtas (butai, namai, sodo namai)

Čia galioja nacionalinė progresinių mokesčių sistema. Svarbiausia taisyklė: sumuojama viso jums priklausančio gyvenamosios paskirties turto mokestinė vertė. Nuo šios bendros sumos taikoma 150 000 € neapmokestinamoji riba (lengvata).

Progresiniai tarifai, taikomi viršijančiai daliai, yra tokie:

- Bendra vertė iki 150 000 €: 0% (mokėti nereikia).

- Bendra vertė nuo 150 001 € iki 300 000 €: 0,5% (taikoma daliai, viršijančiai 150 000 €).

- Bendra vertė nuo 300 001 € iki 500 000 €: 1% (taikoma daliai, viršijančiai 300 000 €).

- Bendra vertė virš 500 001 €: 2% (taikoma daliai, viršijančiai 500 000 €).

Nekilnojamojo turto mokesčio tarifai fiziniams asmenims

Praktiniai pavyzdžiai:

- Pavyzdys 1: Jūs turite vieną butą, kurio mokestinė vertė 120 000 €.

- Skaičiavimas: Jūsų turto vertė (120 000 €) neviršija 150 000 € ribos.

- Mokestis: 0 €.

- Pavyzdys 2: Jūs turite butą (vertė 100 000 €) ir sodo namelį (vertė 80 000 €).

- Skaičiavimas: Bendra jūsų turto vertė yra 100 000 + 80 000 = 180 000 €.

- Neapmokestinama riba: 150 000 €.

- Apmokestinama dalis: 180 000 - 150 000 = 30 000 €.

- Taikomas tarifas (0,5%): 30 000 € × 0,005 = 150 €.

- Mokestis: 150 € per metus.

- Pavyzdys 3: Jūs turite vieną namą, kurio vertė 350 000 €.

- Skaičiavimas:

- Daliai nuo 150 001 € iki 300 000 € (tai yra 150 000 €): 150 000 € × 0,005 = 750 €.

- Daliai nuo 300 001 € iki 350 000 € (tai yra 50 000 €): 50 000 € × 0,01 = 500 €.

- Bendra suma: 750 + 500 = 1250 €.

- Mokestis: 1250 € per metus.

- Skaičiavimas:

A.2. Negyvenamosios paskirties turtas (garažai, sandėliukai, komercinės patalpos)

Čia taisyklės visai kitokios! Šiam turtui netaikoma 150 000 € lengvata ir nacionaliniai progresiniai tarifai. Vietoj to taikomas savivaldybės nustatytas tarifas.

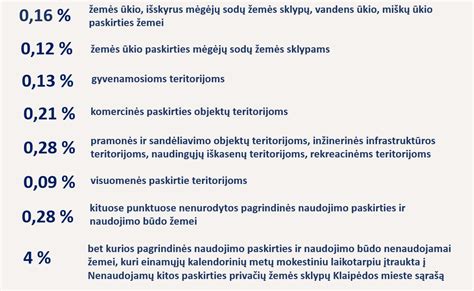

Kiekviena savivaldybė savo tarybos sprendimu nustato konkretų tarifą, kuris gali svyruoti nuo 0,5% iki 3% turto mokestinės vertės. Dauguma savivaldybių taiko tarifą apie 0,5% - 1%.

- Pavyzdys: Jums priklauso garažas Vilniuje, kurio mokestinė vertė 15 000 €. Vilniaus savivaldybė tokiam turtui nustačiusi 0,7% tarifą.

- Skaičiavimas: 15 000 € × 0,007 = 105 €.

- Mokestis: 105 € per metus.

B. Tarifai JURIDINIAMS ASMENIMS (Įmonėms)

Kaip minėta, įmonėms taisyklės paprastos:

- Mokestis mokamas už visą NT.

- Netaikoma jokia 150 000 € lengvata.

- Taikomas savivaldybės nustatytas tarifas (nuo 0,5% iki 3%) nuo visos turto mokestinės vertės.

Savivaldybės dažnai nustato skirtingus tarifus priklausomai nuo turto paskirties (pvz., gamybai mažesnis, komercijai didesnis) arba net vietovės mieste. Šią informaciją visada reikia tikrinti konkrečios savivaldybės, kurioje yra turtas, interneto svetainėje.

NT Mokesčio Lengvatos: Kas Gali Mokėti Mažiau?

Be pagrindinės 150 000 € lengvatos gyvenamajam būstui, įstatymas numato ir papildomų lengvatų tam tikroms gyventojų grupėms. Šioms grupėms taikoma ne 150 000 €, o didesnė 200 000 € neapmokestinamoji riba.

Didesnė lengvata taikoma asmenims (šeimoms), kurios:

- Augina tris ir daugiau vaikų (įvaikių) iki 18 metų;

- Augina neįgalų vaiką (įvaikį) iki 18 metų (arba vyresnį, jei nustatytas specialusis nuolatinės slaugos poreikis);

- Augina vaikų (įvaikių) iki 24 metų, kurie mokosi dieninėse mokyklose;

- Turi nustatytą 0-40% darbingumo lygį;

- Yra sukakę senatvės pensijos amžių ir turi nustatytą didelių ar vidutinių specialiųjų poreikių lygį.

Be šių nacionalinių lengvatų, savivaldybių tarybos turi teisę savo biudžeto sąskaita teikti papildomas lengvatas: sumažinti mokestį arba visai nuo jo atleisti. Dažniausiai tai taikoma:

- Socialiai remtiniems asmenims;

- Įmonėms, kurios sukuria naujų darbo vietų;

- Organizacijoms, vykdančioms visuomenei naudingą veiklą;

- Kultūros paveldo objektų savininkams, jei jie tinkamai prižiūri pastatą.

Dėl šių lengvatų visada reikia domėtis savo savivaldybėje.

Deklaravimas ir Sumokėjimas: Svarbiausios Datos

Procedūra, kaip sumokamas mokestis, vėlgi skiriasi fiziniams ir juridiniams asmenims.

Fiziniams Asmenims (Labai Paprasta)

Gera žinia ta, kad gyventojams patiems nieko skaičiuoti ar deklaruoti nereikia. Visą darbą už jus atlieka VMI.

- VMI gauna duomenis iš „Registrų centro“ apie jūsų turimą NT ir jo vertę.

- Sistema automatiškai patikrina, ar jūsų bendra gyvenamojo turto vertė viršija 150 000 € (ar 200 000 €) ribą.

- Sistema apskaičiuoja mokestį už negyvenamosios paskirties turtą (garažus ir kt.) pagal savivaldybės tarifus.

- Terminas: Iki einamųjų metų liepos 1 d. VMI suformuoja ir išsiunčia jums pranešimą (deklaraciją KIT711) apie apskaičiuotą mokestį. Jį rasite savo „Mano VMI“ paskyroje.

- Mokėjimo terminas: Iki einamųjų metų gruodžio 15 d. turite sumokėti apskaičiuotą sumą.

Juridiniams Asmenims (Reikia Daryti Patiems)

Įmonės privalo pačios apskaičiuoti ir deklaruoti NT mokestį už praėjusius metus.

- Įmonės buhalterija turi susirinkti duomenis apie viso įmonei priklausančio NT mokestinę vertę sausio 1 d.

- Patikrina savivaldybių tarybų sprendimus dėl tų metų tarifų.

- Apskaičiuoja mokėtiną mokestį.

- Deklaravimo ir mokėjimo terminas: Iki kitų metų vasario 15 d. įmonė turi pateikti VMI deklaraciją (forma KIT715) ir sumokėti mokestį už praėjusius metus.

Kas nutiks, jei pavėluosiu?

Jei laiku nesumokėsite mokesčio (ypač svarbu fiziniams asmenims iki gruodžio 15 d.), VMI pradės skaičiuoti delspinigius už kiekvieną pradelstą dieną. Galiausiai, skola gali būti išieškota priverstine tvarka.

Dažniausiai Pasitaikančios Situacijos ir Klaidos (D.U.K.)

Teorija aiški, bet praktikoje kyla daugybė specifinių situacijų. Aptarkime pačias dažniausias.

1. Pirkau / Pardaviau Būstą Metų Viduryje. Kas Moka Mokestį?

Tai pati svarbiausia taisyklė, kurią privalu įsiminti. NT mokestis mokamas pagal tai, kas buvo turto savininkas sausio 1 dieną.

- Pavyzdys: Jūs buvote buto savininkas 2024 m. sausio 1 d. Pardavėte jį 2024 m. vasario mėnesį.

- Rezultatas: NT mokestį už visus 2024 metus privalėsite sumokėti JŪS (iki 2024 m. gruodžio 15 d.). Naujasis savininkas pradės mokėti tik už 2025 metus.

- Patarimas: Parduodami turtą metų pradžioje, įtraukite būsimo mokesčio kompensavimą į pirkimo-pardavimo sutartį (pvz., pirkėjas kompensuoja jums 11/12 mokesčio). Tačiau VMI atžvilgiu skolininkas liksite jūs.

2. Turiu Būstą Bendrasavininkystėje (pvz., su Sutuoktiniu). Kaip Skaičiuojama?

Tai dar vienas itin svarbus niuansas, leidžiantis teisėtai sumažinti mokestį. 150 000 € lengvata yra taikoma vienam asmeniui, o ne vienam objektui.

- Pavyzdys: Sutuoktiniai (arba bet kokie kiti bendrasavininkai) lygiomis dalimis (50/50) valdo namą, kurio mokestinė vertė yra 280 000 €.

- Klaidingas skaičiavimas: 280 000 € > 150 000 €. Mokestis skaičiuojamas nuo 130 000 €.

- TEISINGAS skaičiavimas: Kiekvienam asmeniui priklauso turto dalis, verta 140 000 € (280 000 / 2). Kadangi 140 000 € yra mažiau nei 150 000 €, nei vienas iš sutuoktinių mokesčio nemoka.

Jei namo vertė būtų 350 000 €, kiekvieno dalis būtų 175 000 €. Tuomet kiekvienas mokėtų mokestį nuo viršijančios dalies: (175 000 - 150 000) * 0,5% = 125 €. Iš viso šeima sumokėtų 250 €.

3. Kas Yra „Apleisto Turto Mokestis”?

Tai nėra atskiras mokestis, o tas pats NT mokestis, tik taikant maksimalų 3% tarifą. Savivaldybės turi teisę sudaryti apleistų, nenaudojamų, avarinės būklės pastatų sąrašus. Jei jūsų turtas patenka į tokį sąrašą, savivaldybė gali jums taikyti nebe standartinį 0,5-1% tarifą, o „baudą” - 3% tarifą nuo mokestinės vertės. Tai yra priemonė skatinti savininkus tvarkyti savo turtą.

4. Ar Reikia Mokėti Už Statomą Namą?

NT mokestis pradedamas skaičiuoti nuo to momento, kai statinys yra teisiškai įregistruojamas „Registrų centre“. Jei statybos leidimas išduotas, bet namas dar statomas ir neįregistruotas (arba įregistruotas kaip nebaigta statyba), mokestis nemokamas.

Išimtis: Jei statyba nebaigiama per įstatyme nustatytą terminą (paprastai 3 metai nuo leidimo išdavimo, su galimybe pratęsti), savivaldybė gali pradėti taikyti mokestį ir nebaigtam statiniui.

NT Mokesčio Ateitis: Ar Artėja Visuotinis Mokestis?

Lietuvoje jau daug metų netyla diskusijos apie galimą nekilnojamojo turto mokesčio reformą, įvedant visuotinį NT mokestį. Tai reikštų, kad dabartinė 150 000 € lengvata būtų panaikinta arba smarkiai sumažinta (pvz., iki 50 000 € ar pan.), ir mokestį mokėtų didžioji dalis būstų savininkų, o ne tik turintys brangesnį turtą.

Tokios reformos šalininkai teigia, kad tai sumažintų socialinę nelygybę (dabar turintys 140 000 € vertės būstą nemoka nieko, o turintys 160 000 € jau moka) ir papildytų savivaldybių biudžetus, kurie galėtų būti panaudoti infrastruktūrai gerinti. Priešininkai baiminasi, kad tai taptų didele našta mažesnes pajamas gaunantiems asmenims, ypač senjorams didmiesčiuose, kurių būstų vertė didelė, o pajamos - mažos.

Kol kas jokie sprendimai nėra priimti, tačiau NT savininkai turėtų sekti politines diskusijas ir būti pasiruošę galimiems pokyčiams ateityje.

tags: #nebaigta #statyba #bendrasavininkai #vmi