Nekilnojamojo turto nuoma yra svarbi verslo dalis, tačiau ji susijusi su įvairiais mokesčiais ir teisiniais aspektais. Šiame straipsnyje aptarsime negyvenamųjų patalpų nuomos mokesčio apskaičiavimo pavyzdžius Lietuvoje, įskaitant PVM, GPM ir kitus mokesčius, bei nuomos sutarčių ypatumus.

PVM Apskaičiavimo Ypatumai

Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau gali susidaryti situacija, kai viena sutartimi išnuomojamos ne tik patalpos, bet ir automobilių taisymo įranga, sutartyje numatant atskiras sumas už šių dviejų elementų nuomą.

Kai kartu su nekilnojamuoju turtu išnuomojamas ir kitas jame esantis turtas (įrengimai, inžineriniai tinklai ir pan.), t. y. sudaromas „mišrios“ nuomos paslaugų sandoris, tai PVM tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis Europos Teisingumo Teismo praktika (toliau - ETT), reikia atsižvelgti į tai, ar yra sudarytas vienas, du, ar daugiau atskirų sandorių.

Jei, įvertinus visas aplinkybes, nustatoma, kad sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviu ekonominiu požiūriu sudaro visumą (nustatoma, kad šių elementų išskaidymas būtų dirbtinio pobūdžio), tai PVM įstatymo prasme laikoma, kad šių elementų ar veiksmų suma sudaro visumą, t. y. neatsižvelgiama į tai, ar už šiuos elementus nuoma yra skaičiuojama atskirai.

Tai padarius reikia nustatyti, kuris iš sandorio elementų yra laikytinas pagrindine paslauga, kadangi tokiam „mišrios“ nuomos sandoriui bus taikomos pagrindinės paslaugos apmokestinimo PVM taisyklės. Norint nustatyti, kuri paslauga yra pagrindinė, svarbu atsižvelgti į sandorio sudarymo tikslą.

Pavyzdžiui, jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui ir užtikrinant, kad niekas kitas negalės naudotis šia teise, tuomet pagrindine paslauga būtų laikoma sudarytas nekilnojamojo turto nuomos sandoris. Tokiu atveju nekilnojamojo turto nuoma (išskyrus 31 str. 1 ir 2 dalyse numatytas išlygas) gali būti neapmokestinama PVM.

Jei nustatoma, kad pagrindinis tikslas buvo išsinuomoti tam tikrus įrengimus ar įrangą, tuomet PVM tikslais laikoma, kad sudaromas įrengimų nuomos sandoris. Jei įmonė A su fiziniu asmeniu būtų sudariusi sutartį, kurioje už įrangos nuomą būtų atskirai apskaičiuotas įrangos nuomos mokestis, ir nustačius, kad be tokios įrangos nuomojamose patalpose nebūtų įmanoma teikti automobilių taisymo paslaugų, tuomet įmonei A tektų apmokestinti PVM visą užmokestį iš tokio sandorio, t. y. Įmonė A gali sudaryti su fiziniu asmeniu dvi atskiras nuomos sutartis - patalpų ir įrangos nuomos sutartis, tuomet pajamos už patalpų nuomą galėtų būti neapmokestinamos PVM.

Gali susidaryti ir tokia situacija, kai viena sutartimi būtų nuomojamos patalpos ir įranga, ir šiems dviem elementams nuoma būtų skaičiuojama atskirai. Tačiau įvertinus, kad įranga gali būti atskiriama nuo patalpų, jos nebuvimas nesutrukdytų tose patalpose teikti automobilių taisymo paslaugas. Taigi, kiekvienas šių elementų gali būti apmokestinamas atskirai.

Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą. Tačiau, įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla.

Svarbu atkreipti dėmesį į trumpalaikę ir ilgalaikę nuomą. Trumpalaikė gyvenamųjų patalpų nuoma (iki 2 mėn.) apmokestinama taikant standartinį PVM tarifą. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama. Pratęsus trumpalaikę nuomą ilgesniam nei 2 mėn. laikotarpiui, PVM nebetaikomas.

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y. Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Kreditine PVM sąskaita faktūra mažina 2015-2020 m.

Pavyzdžiai

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Remiantis PVM įstatymo 31 str. 3 dalimi, įmonė A turi teisę pasirinkti už nekilnojamojo pagal prigimtį daikto nuomą, kuri pagal PVM įstatymo 31 str. 1 ir 2 dalis yra neapmokestinama, skaičiuoti PVM, PVM įstatymo nustatyta tvarka, jeigu daiktas nuomojamas apmokestinamajam asmeniui PVM mokėtojui.

Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama. Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama.

Gyventojų Pajamų Mokesčio (GPM) Apskaičiavimas

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos.

Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų;

- įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

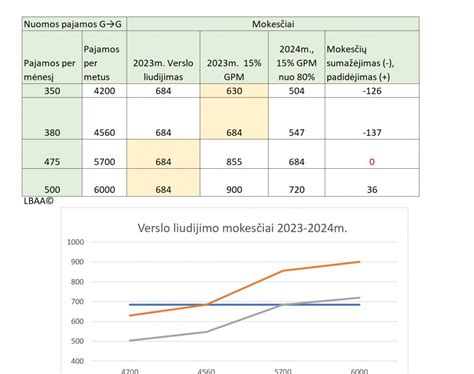

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

Kiti Mokesčiai ir Išlaidos

Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė. Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m.

Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą.

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo. Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos. Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu. Nuomininko kompensuojami remonto darbai. Paprastojo remonto PVM atskaitomas iš karto.

Turto nuomos kaštų kompensavimas.

Nuomos Sutartys ir Jų Ypatumai

Remiantis LR civilinio kodekso (toliau - CK) 6.477 straipsniu, nuomos sutartimi viena šalis (nuomotojas) įsipareigoja duoti nuomininkui daiktą laikinai valdyti ir naudotis juo už užmokestį, o kita šalis (nuomininkas) įsipareigoja mokėti nuomos mokestį. Nuomos sutarties dalykas gali būti bet kokie nesunaudojami daiktai.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Jos registruoti VMI nereikia. Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Metų eigoje keičiasi vienas iš nuomininkų. PVM sąskaitos faktūros atgaline data nėra rašomos. Turto nuoma iš gyventojo.

Nors sutartyse dažniausiai šalys susitaria dėl užstato grąžinimo, vis dėlto jie grąžinami retai.

Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Svarbu atkreipti dėmesį į užstato sumą. Situacija: Įmonė išsinuomoja iš fizinio asmens patalpas. Sudaroma patalpų nuomos sutartis, kurioje numatyta, kad įmonė turi sumokėti užstatą, kuris lygus trijų mėnesių nuomos mokesčio sumai. Sutartyje gali būti numatyta, kad užstatas: įskaitomas kaip nuomos mokestis už paskutinius tris nuomos sutarties mėnesius arba; grąžinamas pasibaigus nuomos sutarčiai. Paaiškinimas: Užstato suma, lygi trijų mėnesių nuomos sumai, apmokestinama jo išmokėjimo fiziniam asmeniui momentu: mokestį išskaičiuojantis asmuo - įmonė nuo užstato sumos turi išskaičiuoti pajamų mokestį. Tuo atveju, jei užstatas yra grąžinamas pasibaigus nuomos sutarties terminui, o ne įskaitomas kaip nuomos mokestis, įmonė turėtų tikslinti: mėnesinę GPM313 nuo A klasės išmokų deklaraciją. Šiuo atveju gyventojas turi patikslinti atitinkamo mokestinio laikotarpio metinę pajamų mokesčio deklaraciją.

Nuomos Pajamų Deklaravimas ir Apmokestinimas

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį:

|

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Verslo Liudijimas ir Gyvenamosios Paskirties Patalpų Nuoma

Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis. Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas.

Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Nuomos Skaičiuoklė

Kaip pasinaudoti nuomos skaičiuokle? Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai:

- nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

- nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Pasinaudokite darbo užmokesčio bei nuomos skaičiuoklėmis ir žinokite visas savo darbo užmokesčio subtilybes.

Svarbu: įsigijus paslaugų, kurių suteikimo vieta yra Lietuva (PVMĮ 13 str. 2 d. 2026 m. Kai įmonės pajamų proporcija leidžia taikyti 5 proc.

Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti. Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį.

Nekilnojamojo turto mokesčio įstatymo pakeitimai nuo 2026 metų

tags: #negyvenamuju #patalpu #nuomos #mokescio #apskaiciavimas