Šiame straipsnyje aptarsime pagrindinius turto apskaitos tvarkos reikalavimus Lietuvoje, atsižvelgiant į teisės aktų pakeitimus ir naujausias nuostatas. Nekilnojamojo turto mokestis Lietuvoje yra vietinis mokestis, kurį moka fiziniai ir juridiniai asmenys, turintys nuosavybės teise nekilnojamąjį turtą. Šiame straipsnyje aptarsime pagrindinius nekilnojamojo turto mokesčio aspektus, įskaitant apskaičiavimą, tarifus ir pažymų iš Registrų centro svarbą.

Ilgalaikio Turto Apskaita

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudingo tarnavimo laiko.

- Inventoriaus numeris nesuteikiamas pagal atitinkamas programas įsigytam perduoti pavaldžioms įstaigoms arba kitiems ūkio subjektams ilgalaikiam turtui. Tokio turto apskaita tvarkoma atskirai.

- Numatyti atvejai, kai ilgalaikiam turtui suteiktas inventoriaus numeris gali būti pakeistas.

- Ilgalaikio turto vertė apskaitoje rodoma litais ir centais.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Nusidėvėjimas

Papildytas sąrašas ilgalaikio turto, kurio nusidėvėjimas neskaičiuojamas: vykdant atitinkamas programas įsigyto ilgalaikio turto, perduotino naudoti pavaldžioms biudžetinėms įstaigoms arba kitiems ūkio subjektams; ilgalaikio turto, negalimo naudoti dėl trečiųjų asmenų veikos.

Esminis ilgalaikio turto pagerinimas

Ilgalaikio turto esminis pagerinimas - darbai, kurie pailgina ilgalaikio turto naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes.

Ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo tvarka

Pakeista ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo tvarka. Ilgalaikio turto nusidėvėjimas (amortizacija) skaičiuojamas kas mėnesį, pradedant skaičiuoti kitą mėnesį po įsigijimo, ir neskaičiuojamas nuo kito mėnesio po turto nurašymo, perdavimo nuosavybės arba patikėjimo teise, pardavimo. Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos. Nusidėvėjimas (amortizacija) skaičiuojamas taikant tiesinį skaičiavimo metodą, pagal kurį nusidėvėjimo (amortizacijos) per mėnesį suma apskaičiuojama ilgalaikio turto įsigijimo (pasigaminimo) savikainą, nustatytą pagal šių taisyklių 22 punkto reikalavimus, padauginus iš mėnesio nusidėvėjimo procento ir sandaugą padalijus iš 100. Ilgalaikio turto nusidėvėjimo apskaitos registruose įrašomi duomenys.

- Padangų ir akumuliatorių eksploatavimo normatyvų nėra.

- Taisyklėse pateiktas sąskaitų planas yra pavyzdinis. Keitėsi I skyriaus ILGALAIKIS TURTAS sąskaitos.

Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Nuo 2020-01-01 Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

Nuo 2020-01-01, nustatant 2021 metų ir vėlesnių metų mokesčio tarifus Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po liepos 1 dienos, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Tais atvejais, kai priimamas sprendimas nuo kito mokestinio laikotarpio atlikti naują nekilnojamojo turto masinį vertinimą, savivaldybių taryboms leidžiama kitam mokestiniam laikotarpiui mokesčio tarifus nustatyti (tikslinti) iki einamųjų metų gruodžio 1 d.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia:

Pagrindinės sąvokos

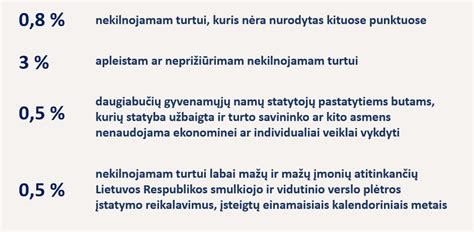

- Apleistas ar neprižiūrimas nekilnojamasis turtas - į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas, kuris per statinių priežiūrą atliekančio viešojo administravimo subjekto nustatytą terminą nebuvo suremontuotas, rekonstruotas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ar kuris nebuvo nugriautas ir kurio naudotojas nevykdo Statybos įstatyme nustatytų statinių naudotojų ar statytojų (užsakovų) pareigų, susijusių su statinių priežiūra.

- Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniams gyvenamojo pastato (patalpų) poreikiams tenkinti.

Kai fiziniam asmeniui savivaldybės teritorijoje, kurioje yra jo deklaruota gyvenamoji vieta, nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), šio įstatymo taikymo tikslais pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų, garažų, pagalbinio ūkio, asmeninio poilsio, viešojo poilsio paskirties pastatas (patalpos), kuriame (-iose) šio nekilnojamojo turto savininkas - fizinis asmuo Gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną.

Nekilnojamojo turto mokesčio tarifai

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės (Nekilnojamo turto mokesčio įstatymo (toliau - NTMĮ) 6 straipsnio 5 dalis).

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai (NTMĮ 6 straipsnio 6 dalis):

Nekilnojamojo turto mokesčio tarifai gyventojams

2 lentelė. Nekilnojamojo turto mokesčio tarifai gyventojams

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės (NTMĮ 6 straipsnio 7 dalis). Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas.

Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2020 m. - 2025 m.:

- Bendras nekilnojamajam turtui taikomas tarifas (gyventojams ir juridiniams asmenims, deklaracijos forma KIT711) Nekilnojamojo turto, išskyrus nekomercinės paskirties nekilnojamąjį turtą, mokesčio tarifas nuo 2020-01-01 (apskaičiuojant 2020 ir vėlesnių metų mokestį) yra nuo 0,5 iki 3 proc. Konkretų nekilnojamojo turto mokesčio tarifą nustato savivaldybių tarybos.

- Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

- Nekomercinės paskirties nekilnojamajam turtui taikomi progresiniai mokesčio tarifai (nuo 2018-01-01), (tik gyventojams, deklaracijos forma KIT715) Nekomercinės paskirties gyventojo nekilnojamuoju turtu laikomos gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės ir inžineriniai statiniai.

Nekomercinės paskirties nekilnojamojo turto mokesčio tarifai (nuo 2020-01-01)

3 lentelė. Nekomercinės paskirties nekilnojamojo turto mokesčio tarifai (nuo 2020-01-01)

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 150 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 500 000 eurų | 2 proc. |

Nekomercinės paskirties nekilnojamojo turto mokesčio tarifai šeimoms su vaikais (nuo 2020-01-01)

Speciali tvarka asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis:

4 lentelė. Nekomercinės paskirties nekilnojamojo turto mokesčio tarifai šeimoms su vaikais (nuo 2020-01-01)

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 200 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 390 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 390 000 eurų, bet neviršijanti 650 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 650 000 eurų | 2 proc. |

Turto pardavimo apskaita

- Be PVM pardavus nekilnojamąjį turtą, tikslinama pirkimo PVM atskaita. Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama.

- Turto perleidimo faktą pagrindžia turto perdavimo-priėmimo aktas ar kitas jį atitinkantis dokumentas.

- PVMĮ 32 str. Pastato pardavimas ir 5 proc.

- Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos.

- Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

- Dėl senų baldų pardavimo po vieną eurą darbuotojams gali atsirasti pajamų natūra.

- Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais.

PVM aspektai

- Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas.

- PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc.

- Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas.

- Parduodant NT praėjus 24 mėn.

- Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

- Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

- Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

- Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga.

- Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

- Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

- Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės.

- Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas.

- Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai.

- Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d.

- Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM.

- Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

- Lengvųjų automobilių PVM atskaita ribojama.

- Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM.

- Jeigu PVM sumą pagal PVM įstatymo 96 str.

- Pasigamintas IMT būtų parduotas su PVM, t.

- Parduoda 2009 m.

- Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms.

Kitos nuostatos

- 2022 m. Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos.

- Jeigu įmonė vykdo nuotolinę prekybą, turi e.

- Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

- Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina.

- Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM.

- Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte.

- Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą.

- Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM.

- VšĮ automobilis, kuris buvo skirtas dalyvauti sporto varžybose, turėtų būti laikomas VšĮ ilgalaikiu turtu.

- Turtas, kuris priklauso akcininkui, neturėtų patekti į įmonės balansą.

- Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka.

Kitos sąvokos

- Išankstiniai mokėjimai už ilgalaikį materialųjį turtą registruojami 1210201 sąskaitoje.

- Pridėtinės vertės mokestis įtraukiamas į atskaitą.

- Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas.

- Ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui.

- Žemės ir kultūros vertybių kitų vertybių apskaitai taikomas tikrosios vertės metodas.

- Ilgalaikis materialusis turtas gali būti nuvertėjęs.

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

tags: #nekilnojamo #turto #apskaitos #ir #nktm #apskaiciavimo