Nekilnojamojo turto dovanojimas yra viena dažniausiai pasitaikančių turto perleidimo formų Lietuvoje. Tačiau prieš dovanojant turtą svarbu žinoti kelis esminius aspektus, kurie užtikrins teisingą ir sklandų perleidimo procesą. Norint padovanoti didelės vertės nekilnojamąjį turtą - butą, namą ar žemės sklypą, vien geros širdies nepakanka. Nesvarbu, ar dovanojate žemės sklypą, butą ar namą - svarbu laikytis teisinių formalumų, kad išvengtumėte galimų problemų ateityje. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų.

Šiame straipsnyje aptarsime pagrindinius dalykus, kuriuos reikia žinoti apie nekilnojamojo turto dovanojimą Lietuvoje, įskaitant mokesčius, sutartis ir kitus svarbius aspektus.

Dovanojimo sandoris ir jo ypatumai

Dovanojimas - tai sandoris, kurio esmė ta, kad turto savininkas valingai, nesavanaudiškai, neatlygintinai perduoda savo turtą ar suteikia kitokią įstatyme numatytą turtinę naudą kitam asmeniui, o pastarasis asmuo šią turtinę naudą sąmoningai (valingai) priima. Dovanojimo sandoris yra dvišalis. Jam sudaryti reikalinga tiek turtą perduodančio, tiek jį priimančio asmenų suderinta valia, taigi dovanojimo sandoris yra dvišalė sutartis (Lietuvos Aukščiausiojo Teismo 2009 m. rugsėjo 28 d. nutartis civilinėje byloje Nr. 3K-3-355/2009).

Pirmasis svarbus aspektas yra dovanojimo sutartis. Nesvarbu, ar dovanojate žemės sklypą, butą ar namą - svarbu laikytis teisinių formalumų, kad išvengtumėte galimų problemų ateityje. Pagal Civilinio kodekso 4.2 straipsnį, nekilnojamaisiais daiktais laikomi daiktai, kurie yra nekilnojami pagal prigimtį ir pagal savo prigimtį kilnojami daiktai, kuriuos nekilnojamaisiais pripažįsta įstatymai. Nekilnojamieji daiktai pagal prigimtį yra žemės sklypas ir su juo susiję daiktai, kurie negali būti perkeliami iš vienos vietos į kitą nepakeitus jų paskirties ir iš esmės nesumažinus jų vertės. Žemės dovanojimo sutartims taikomos Civilinio kodekso 6.465-6.475 straipsnių nuostatos.

Reikalavimai dovanojimo sutarčiai

Lietuvos Respublikos civilinio kodekso 6.469 straipsnio 2 dalis numato, jog nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14500 Eur (pinigai ar kitas turtas), turi būti notarinės formos. Tuo atveju, kai yra dovanojama didesnės kaip 1500 Eur bet mažesnės kaip 14500 Eur vertės daiktas (pinigai ar kitas turtas), įstatymai numato rašytinės formos reikalavimą.

Pagal Civilinio kodekso 6.469 straipsnio 2 dalį, nekilnojamojo daikto dovanojimo sutartis, kurios suma didesnė nei 14 500 eurų, turi būti notarinės formos. Taigi, sudarant buto dovanojimo sutartį, kurios suma didesnė nei 14 500 eurų, sutartis privalo būti patvirtinta notaro. Atkreiptinas dėmesys į tai, jog kasacinio teismo praktikoje yra nurodyta, kad įstatymo imperatyviai nustatytos sandorio formos nesilaikymas sandorį daro negaliojantį pagal Civilinio kodekso 1.80 straipsnio 1 dalį (Lietuvos Aukščiausiojo Teismo 2020 m. gegužės 29 d. nutartis civilinėje byloje Nr. e3K-3-141-469/2020, Lietuvos apeliacinio teismo 2020 m. lapkričio 3 d. sprendimas civilinėje byloje Nr. e2A-1175-330/2020).

Taigi, kai dovanojamas nekilnojamasis daiktas, visais atvejais tokia dovanojimo sutartis privalo būti patvirtinta notaro. Todėl, namų dovanijimas, buto ar žemės dovanojimas privalo būti notarinės formos.

Dovanotojo teisės

Pagal Lietuvos Respublikos civilinio kodekso 6.472 straipsnį dovanotojas turi teisę kreiptis į teismą dėl dovanojimo panaikinimo, kai apdovanotasis pasikėsina į dovanotojo ar jo artimųjų giminaičių gyvybę ar tyčia juos sunkiai sužaloja, taip pat kai, atsižvelgiant į dovanos pobūdį, dovanojimo sutarties šalių asmenines savybes ir jų tarpusavio santykius, apdovanotasis atlieka prieš dovanotoją tokius veiksmus, kurie yra neabejotinai griežtai smerktini geros moralės požiūriu. Dovanotojas taip pat turi teisę kreiptis į teismą dėl dovanojimo panaikinimo, jeigu apdovanotasis su jam dovanotu turtu, turinčiu dovanotojui didelės neturtinės reikšmės, elgiasi taip, kad kyla reali to turto žuvimo grėsmė.

Kaip jau buvo minėta, dovanojant turtą dovanotojas sutartyje gali numatyti sąlygą, jog padovanotas turtas bus naudojamas tik tam tikram tikslui. Nustatytas tikslas negali pažeisti kitų asmenų teisių bei interesų. Tačiau dovanojimo sutartyje dovanotojas negali numatyti suvaržymų, kurie trukdytų naujajam savininkui naudotis gautu turtu.

Ką svarbu žinoti apie turto paveldėjimą?

Dokumentai, reikalingi dovanojant butą

Atsižvelgiant į tai, kas nurodyta aukščiau, gali kilti klausimas - kokie dokumentai reikalingi dovanojant butą? Kiekvienu atveju tai yra individualu ir priklauso nuo dovanotojo ketinamo dovanoti turto pobūdžio, būklės ir kitų aplinkybių. Pavyzdžiui, dovanojant butą ar kitą turtą, kuris yra bendroji jungtinė nuosavybė, reikia gauti rašytinį visų bendraturčių sutikimą (Civilinio kodekso 6.471 straipsnio 1 dalis), o dovanojant patikėjimo teise tvarkomą turtą būtina turėti turto savininko rašytinį sutikimą (Civilinio kodekso 6.471 straipsnio 2 dalis).

Kiekvienu atveju, dovanojant butą ar namą (taip pat kitą nekilnojamąjį daiktą) sudaroma dovanojimo sutartis, kuriai taikomas privalomas notarinės formos reikalavimas - tai reiškia, kad notaras dovanojimo sutartį patvirtins nustatęs tam būtinas aplinkybes.

Svarbu atminti, kad dovanojant nekilnojamąjį turtą, nesvarbu ar tai būtų žemės sklypas, butas ar namas - reikia laikytis tam tikrų teisinių formalumų, siekiant išvengti bet kokių problemų ateityje. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų.

Mokesčiai dovanojant nekilnojamąjį turtą

Nustatant dovanojamo turto vertę, turite apsispręsti, pagal kurią vertę priimsite dovaną - pagal Registrų centro nustatytą vertę arba pagal nepriklausomo vertintojo nustatytą vertę. Pavyzdžiui, jei turtas vertinamas pagal Registrų centro vertę, ji gali būti 50 000 EUR, o pagal vertintojo - 70 000 EUR.

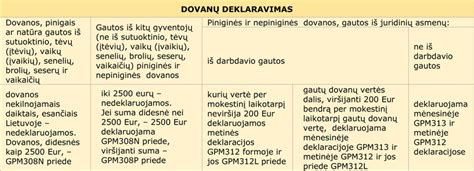

Pagal Gyventojų pajamų mokesčio įstatymo 17 straipsnio 1 dalies 26 punktą, neapmokestinamos dovanojimo būdu gautos pajamos iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių. Taigi, gavus turtą dovanojimo sutarties pagrindu iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių, gyventojas neprivalės mokėti gyventojų pajamų mokesčio.

Jei nekilnojamasis turtas dovanojamas asmenims, kurie nėra pirmos eilės giminaičiai, mokesčiai privalomi, jei turto vertė viršija 2500 EUR. Tokiu atveju dovanos gavėjas turi sumokėti 15 proc. Pajamų mokestis taip pat netaikomas, kai iš kitų gyventojų dovanojimo būdu per mokestinį laikotarpį gautų pajamų suma (vertė), neviršijanti 8 000 litų.

Lietuvos notarų rūmų atstovas A. Matonis aiškina, kad, pagal teisingumo ministro patvirtintus notarų veiksmų įkainius, už nekilnojamojo daikto dovanojimą sutuoktiniui, tėvams, vaikams, įvaikiams, seneliams, vaikaičiams arba mainų tarp šių asmenų sutarties patvirtinimą, taikomas nuo 14,48 iki 23,17 eur. „Prie šios sumos dar teks pridėti atlygį už patikrinimą valstybiniuose registruose - nekilnojamojo turto, gyventojų registro, areštų, hipotekos ir kituose. Tai notaras padaryti privalo, tačiau šis mokestis jau keliaus į valstybės kišenę“, - tikina A.

„Už tokio nekilnojamojo turto dovanojimo sutarties patvirtinimą būtų taikomas 0,45 proc. nuo turto vertės mokestis, bet ne mažesnis kaip 28,96 eur. ir ne didesnis kaip 5792 eur. „Jeigu turtas dovanojamas asmenims, kurie nepatenka į šį ratą, gavėjai, jeigu dovanojamo turto vertė viršija 2500 eurų, nuo viršijamos sumos turi mokėti 15 proc. gyventojų pajamų mokesčio“, - aiškina A.

Šios taisyklės taikomos ir paveldėjimui - artimi giminaičiai, turtą gavę paveldėjimo būdu, mokesčių už jį mokėti neturi. Šis mokestis skaičiuojamas nuo 70 proc. paveldėto turto vertės. „Jeigu apmokestinamoji turto vertė nėra didesnė negu 150 tūkst. eurų, tada paveldėjimo mokestis - 5 proc. Jeigu paveldėto turto apmokestinamoji vertė yra didesnė kaip 150 tūkst. eurų, tada - 10 proc.“, - aiškina A.

Nekilnojamojo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių.

Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc.

Mokesčių pavyzdys

Dovanų iš dėdės gavote 2 kambarių butą Vilniuje, kurio vertė dovanojimo dienai - 120 000 Eur. Tais pačiais metais daugiau dovanų negavote. GPM apmokestinamos vertės apskaičiavimas: 120 000 Eur - 2500 Eur = 117 500 Eur. Jei ši dovana būtų gauta iš pirmos eilės giminačių, tai jokie mokesčiai taikomi nebūtų.

Dovanoto turto pardavimas

Dažnai kyla klausimas, ar galima parduoti dovanotą nekilnojamąjį turtą ir kokie yra mokestiniai aspektai. Parduoti dovanotą turtą galima, tačiau reikia atsižvelgti į mokesčių aspektus, kurie gali skirtis priklausomai nuo gavėjo giminystės laipsnio ir turto vertės.

Dovanoto turto pardavimas yra logiškas žingsnis siekiant įgyvendinti kitus finansinius planus ateityje. Dažnam tokio turto savininkui kyla klausimas: kada galima parduoti dovanotą turtą? Šia tema visuomenėje sklando daug mitų ir stereotipų, kurie teigia, kad dovanų gautą turtą būtina išlaikyti tam tikrą laiko tarpą ir tik tuomet galimas jo pardavimas. Tačiau tiesa yra tai, kad dovanotą turtą parduoti galite bet kada, nors ir iš karto po to, kai jis tik įregistruojamas jūsų nuosavybe. Šioje situacijoje svarbu pasidomėti mokestinėmis prievolėmis po tokio turto pardavimo.

Gyventojų pajamų mokestis (GPM)

Gyventojų pajamų mokestis (GPM) gautam pelnui bus taikomas jei:

- Turtą parduosite nuosavybės teise neišlaikę 10 m. Pelnas apskaičiuojamas iš pirkimo - pardavimo sutartyje nurodytos parduodamo turto kainos atėmus dovanojimo sutartyje nurodytą turto kainą.

Pavyzdžiui: butą pardavėte už 85 000 Eur, o dovanojimo metu jo kaina dovanojimo sutartyje buvo nurodyta 60 000 Eur. 85 000 - 60 000 = 25 000 Eur pelnas. GPM skaičiuojamas taip: 25 000 x 15 proc. = 3 750 Eur.

Gyventojų pajamų mokestis (GPM) netaikomas jei:

- Turtą parduosite pigiau arba už tą pačią kainą kaip ir įgijote (gavote dovanų).

- Turtą parduosite brangiau nei įgijote (gavote dovanų), tačiau dovanojimas buvo iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį vertinimą, kurio metu nustatyta kaina buvo lygi pardavimo kainai arba didesnė.

Pagal Gyventojų pajamų mokesčio įstatymo 17 straipsnio 1 dalies 28 punktą, neapmokestinamos turto pardavimo ar kitokio perleidimo nuosavybėn pajamos, gautos per mokestinį laikotarpį pardavus ar kitaip perleidus nuosavybėn Gyventojų pajamų mokesčio įstatymo 17 straipsnuo 1 dalies 53 ir 54 punktuose nenurodytą nekilnojamąjį pagal prigimtį daiktą, esantį Europos ekonominės erdvės valstybėje, jeigu toks daiktas įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn. Gyventojų pajamų mokesčio įstatymo 17 straipsnio 1 dalies 28 punkte įtvirtinta, kad neapmokestinamos turto perleidimo nuosavybėn pajamos, gautos perleidus nuosavybėn kilnojamąjį daiktą (įskaitant kilnojamąjį pagal prigimtį daiktą, kuris nekilnojamuoju pripažįstamas pagal įstatymus), jeigu šios rūšies daiktui pagal Lietuvos Respublikos teisės aktus privaloma teisinė registracija ir šis daiktas yra nustatyta tvarka įregistruotas Europos ekonominės erdvės valstybėje, jeigu toks daiktas įsigytas anksčiau negu prieš 3 metus iki jo perleidimo.

Pažymėtina, kad apmokestinamosios nekilnojamojo turto pardavimo pajamos apskaičiuojamos kaip skirtumas tarp gautos už nekilnojamąjį turtą pardavimo pajamų sumos ir parduoto nekilnojamojo turto įsigijimo kainos, į šią kainą įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu. Lietuvos Respublikos Vyriausybės 2003 m. sausio 29 d. nutarimu Nr. 133 „Dėl Gyventojo ne individualios veiklos turto įsigijimo kainos nustatymo tam tikrais atvejais taisyklių patvirtinimo“ patvirtinta dovanojimo būdu įsigyto turto įsigijimo kainos apskaičiavimo tvarka.

Turto, įgyto dovanojimo būdu, įsigijimo kaina laikoma ta turto vertė, kuri apdovanojimo momentu būtų laikoma apdovanotojo asmens pajamomis.

Žingsniai parduodant dovanotą turtą

Štai 6 pagrindiniai dovanoto turto pardavimo žingsniai:

- Susipažinimas su turto detalėmis: Pirmas ir svarbiausias žingsnis yra susipažinti su dovanoto turto detalėmis bei atidžiai išnagrinėti visus dokumentus.

- Turto įvertinimas: Rekomenduojama pasinaudoti nepriklausomo vertintojo paslaugomis, kad būtų nustatyta sąžininga ir tiksli dovanoto turto rinkos vertė. Jei turtas yra gautas dovanų iš pirmos eilės giminaičių, tai šis vertinimas turėtų būti retrospektyvinis vertinimas, siekiant pasinaudoti išimti dėl taikomo GPM mokesčio po turto pardavimo.

- Reklama ir rinkodara: Siekiant pritraukti potencialius pirkėjus, būtina sukurti aukštos kokybės reklaminius skelbimus, kurie pabrėžtų jūsų turto privalumus ir patrauklumą.

- Derybos: Labai svarbu būti atidiems ir ramiai įvertinti visus pasiūlymus. Jei turite tam tikrą pardavimo kainos ribą, būkite pasirengę deryboms ir gana aiškiai išreikškite savo lūkesčius. Taip pat nepamirškite tinkamai įvertinti pirkėjo patikimumo ir finansinių galimybių.

- Konsultacijos su specialistais: Vykstant deryboms, visada būtina pasikonsultuoti su specialistais, tokiais kaip teisininkai ar nekilnojamojo turto brokeriai, siekiant užtikrinti visų teisinių aspektų tvarką ir padaryti teisingus sprendimus pasirašant preliminariąją pirkimo - patrdavimo sutartį.

- Sandorio sudarymas notarų biure: Šiam etapui prireiks visų sandorio sudarymui reikiamų dokumentų, pažymų bei leidimų ir tikslios informacijos apie jūsų ir pirkėjo susitarimą. Daugiau informacijos apie reikalingus dokumentus suteiks sandorį tvirtinantis notaras.

Svarbiausi aspektai

Štai svarbiausi aspektai, kuriuos reikia atsiminti dovanojant nekilnojamąjį turtą:

- Dovanojant nekilnojamąjį turtą, būtina notarinė sutartis, jei turto vertė viršija 14 500 EUR.

- Nekilnojamojo turto dovanojimas pirmos eilės giminaičiams nėra apmokestinamas.

- Jei turtas dovanojamas ne pirmos eilės giminaičiams, mokesčiai privalomi, jei turto vertė viršija 2500 EUR.

- Parduodant dovanotą turtą, gali būti taikomas GPM, jei turtas neišlaikytas nuosavybėje 10 metų.

Tikimės, kad ši informacija padės jums geriau suprasti nekilnojamojo turto dovanojimo apmokestinimą Lietuvoje. Visada rekomenduojama konsultuotis su specialistais, kad būtų užtikrintas teisingas visų teisių ir pareigų įgyvendinimas.MARLEKSA siūlo profesionalias turto vertinimo ... Nekilnojamo turto dovanojimas - viena dažniausiai pasitaikančių turto perleidimo formų Lietuvoje. Tačiau prieš dovanojant nekilnojamąjį turtą, svarbu žinoti keletą svarbių aspektų, kurie gali būti svarbūs teisingam turto perleidimui. Norite padovanoti ar gauti kaip dovaną nekilnojamąjį turtą? Vienas iš svarbiausių aspektų nekilnojamojo turto dovanojimo sandoryje - sutartis. Dovanojant nekilnojamąjį turtą, nesvarbu ar tai būtų žemės sklypas, butas ar namas - reikia laikytis tam tikrų teisinių formalumų, siekiant išvengti bet kokių problemų ateityje. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų. Pirmas dalykas ką turite nuspręsti - kaip priimsite nekilnojamo turto dovanojimą.Tam yra keli variantai: pagal registrų centro nustatyta vertę arba pagal vertintojų nustatytą vertę. Žinoma jei Jūs nesate pirmos eilės giminaitis ir šio turto neplanuojate parduoti, dovaną priimti turite teisę pagal mažesnę vertę ir taip sumokėti mažesnius mokesčius. Turite asmeniškai įsivertinti ar registrų centro vertė mažesnė, ar vertintojų nustatyta vertė. Kitas ne ką mažiau svarbus klausimas - tai mokesčių dalis. Turtą dovanojantis asmuo jokių mokesčių valstybei neturi mokėti. Nekilnojamojo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių. Nekilnojamo turto dovanojimas kitiems, ne pirmos eilės giminaičiams, draugams, ar kitiems asmenims užtraukia mokestinę prievolę. Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc. Daugeliui iškyla klausimas - ar galima parduoti nekilnojamąjį turtą, kuris buvo padovanotas ir ką reikia žinoti? Taigi šiame straipsnyje aptariau pagrindinius dalykus, kuriuos reikia žinoti apie nekilnojamojo turto dovanojimą. Turto dovanojimo sandoriai nėra sudėtingas procesas, jeigu žinote kaip teisingai viską atlikti. Pagrindinis akcentas yra gresiantys mokesčiai. Jeigu vis dar kyla klausimų susijusių su dovanojimu, ar dovanoto turto pardavimo ir galimais mokesčiais, drąsiai galite kreiptis į mane.

| Situacija | Apmokestinimas |

|---|---|

| Dovanojimas pirmos eilės giminaičiams | Neapmokestinamas |

| Dovanojimas ne pirmos eilės giminaičiams (vertė viršija 2500 EUR) | Apmokestinamas 15% GPM |

| Parduodamas dovanotas turtas, neišlaikytas 10 metų | Apmokestinamas 15% GPM nuo vertės prieaugio |

tags: #nekilnojamo #turto #dovanojimas #giminaiciams