Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Dažnai susiduriu su situacija, kai klientai paveldėję namą ar sklypą iš senelių nori jį pelningai parduoti. Kadangi laikau nekilnojamąjį turtą vis dar viena iš efektyviausių investicijų formų, patariu savo klientams to turto iš karto neskubėti parduoti - galbūt ten galima vystyti NT projektą, kuris kainuotų kelis kart didesnę sumą, nei norima dabar gauti.

Šiame straipsnyje panagrinėsime, kaip sklandžiai parduoti paveldėtą turtą ir išvengti brangių klaidų mokant mokesčius po pardavimo. Išsiaiškinsime, kada galima parduoti paveldėtą turtą, kokie mokesčiai taikomi ir kaip galima optimizuoti išlaidas.

Paveldėto Turto Pardavimas: Mokesčiai ir Išimtys

Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais. Dažnas atvejis, kai žmonės paveldėtą turtą parduoda patys ir vėliau kreipiasi pagalbos, kai atsiranda prievolė mokėti paveldimo turto mokestį ar gyventojų pajamų mokestį (GPM) nuo gauto pelno po turto pardavimo. Tam tikrais atvejais taikomos išimtys ir galima nemokėti GPM po turto pardavimo. Tam reikalingos žinios, kurių dažnu atveju pritrūksta.

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno.

Mokesčius mokėti parduodant paveldėtą NT reikia ne nuo visos sumos, o nuo pelno. Pelnas yra jūsų gauta suma minus reali NT rinkos vertė. Pavyzdžiui, pelnas yra 0 eurų, jei rinkos vertė yra 80 000 ir pardavėte už 80 000 ar dar mažiau, mokesčių mokėti nereikia. Realią rinkos kainą nustato atestuoti turto vertintojai, kurie įvertiną objekto kainą pagal toje vietoje vykdomus sandorius per 1 kalendorinius metus.

Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos. Jas pateikę mokesčių inspekcijai (jeigu reikia) galėtumėte ženkliai sumažinti mokesčiais apmokestinamą sumą.

Bet ar tikrai visada reikia mokėti mokesčius? VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su viena sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Gyventojų pajamų mokestis (GPM), tarifai, lengvatos ir išimtys:

- GPM tarifai: Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), Aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

- Taikomos lengvatos ir išimtys:

- kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu.

- Jei nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo;

- kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 10 metų. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Verta atkreipti dėmesį, kad jei nekilnojamąjį turtą paveldėjo ne vienas žmogus, o, pavyzdžiui, du sutuoktiniai, deklaruoti gyvenamąją vietą reikia abiem. Antraip pardavimo atveju gali susiklostyti situacija, kai vienas jų GPM nemokės, o kitam teks tai daryti.

Gavus apmokestinamųjų nekilnojamojo turto pardavimo pajamų, tokias pajamas privalote deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d. Jei turtas buvo paveldėtas iš pirmos eilės giminaičių ir norite pasinaudoti mokestine išimtimi, tuomet kartu su pajamų deklaracija Valstybinei mokesčių inspekcijai reikės pateikti ir retrospektyvinį turto vertinimą. Jei gyvenate užsienyje ir esate deklaravę išvykimą iš Lietuvos - tuomet deklaruoti gautas pajamas privalote per 1 mėnesį.

Paveldėto Turto Vertė: Kaip Nustatoma?

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, kur kaina veikiausiai neatitinka tikrovės (paprastai būna žymiai mažesnė už realią pardavimo kainą), o iš Jūsų pateiktos turto vertinimo ataskaitos. Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus.

Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai. Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio.

Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokesčio apskaičiavimas ir tarifai: Paveldimo turto mokestį apskaičiuoti suteikta pareiga paveldėjimo dokumentus išduodantiems notarams. Šis mokestis apskaičiuojamas pagal notarams pateiktus paveldimo turto įvertinimo duomenis.

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

- kai paveldimo turto apmokestinamoji vertė mažesnė kaip 150 tūkst. eurų - 5 proc. taikomas tarifas;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 proc. tarifas.

Mokesčiu neapmokestinama:

- Iš pirmos eilės giminaičių paveldimas turtas;

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Paveldimo turto mokestis sumokamas prieš paveldėjimo teisės liudijimo išdavimą, išskyrus atvejus, kai savivaldybės tarybos sprendimu mokesčio sumokėjimo terminas atidėtas arba nuo jo sumokėjimo atleista. Deklaruoti paveldėtą turtą nereikia.

Paveldimo turto vertinimas rekomenduojamas tuomet, kai paveldėtą turtą planuojate ateityje parduoti. Taip sumažinsite galimą Gyventojų pajamų mokestį (GPM) po turto pardavimo, tačiau padidins taikoma paveldimo turto mokestį. Kadangi paveldimo mokesčio tarifai yra mažesni už GPM tarifus, tai bet kokiu atveju sutaupysite.

GPM mokestis nebus taikomas:

- jei turtą nuosavybės teise išlaikysite 10 m. ir ilgiau. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- jei būsite bent 2 metus deklaravę gyvenamąją vietą paveldėtame turte;

- jei būsite mažiau nei 2 metus deklaravę gyvenamąją vietą, tačiau po paveldėto turto pardavimo per vienerius metus įsigysite kitą nekilnojamąjį turtą ir ten deklaruosite gyvenamąją vietą.

Turtą paveldėjus iš antros eilės ir tolimesnių giminaičių bei svetimų žmonių retrospektyvinis vertinimas parduodant nėra galimas.

Kada Reikia Užsakyti Turto Vertinimą?

Turto vertinimą reikia užsakyti iki paveldėjimo priėmimo notarų biure. Vertinimo ataskaitą gausite elektronine forma, tad lengvai ir greitai galėsite pateikti paveldėjimą tvarkančiam notarui. Jis į paveldėjimo teisės liudijimą įrašys turto vertintojų nustatytą kainą, kuri bus aukštesnė nei VĮ Registrų centro apskaičiuota kaina. Tad ir paveldimo turto mokestis bus didesnis, bet bus mažesnis Gyventojų pajamų mokestis turto pardavimo metu.

Paveldėto nekilnojamojo turto pardavimui nėra jokių specialių terminų ar laiko limitų. Parduoti galima tiek iš karto, tiek po metų, dešimties ar daugiau. Tik svarbu prisiminti, kad pardavimas galimas ne anksčiau, nei gausite NT paveldėjimo teisės liudijimą ir įregistruosite turtą kaip savo nuosavybę. Kol jis jums oficialiai dar nepriklauso, parduoti paveldėtą turtą negalima.

Suprantama, kad paveldėjus turtą iš giminaičių ir suvokiant, kad jo tikrai nenaudosite, daug kam norisi kuo greičiau jį pelningai parduoti bei gauti pinigų.

Vis tik skubėti neverta. Geriau viską nuodugniai apgalvoti, pasitarti su specialistais. Gal geriau kol kas nuomoti? Jeigu Jūsų paveldėtas turtas yra strategiškai geroje vietoje (miesto centre, kurortiniame miestelyje ar pan.), jis ilgą laiką gali generuoti jums pajamas. Jeigu nesate pirmos eilės giminaitis velioniui, prisiminkite, kad turėsite susimokėti paveldimo turto mokestį bei GMP (Gyventojų pajamų mokestį nuo gauto pelno), jei tai nėra turtas, kuris priklauso jums ne trumpiau nei 10 metų. Galbūt verta palaukti ir po tų 10 metų gauti ženkliai didesnes pajamas?

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus: pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe); antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 10 metų ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Komunalinių Paslaugų Kainos ir Skaitmeninis Atsiskaitymas

Eurostat duomenimis, 11.3 proc. visų Europos Sąjungos gyventojų būsto išlaikymui išleidžia daugiau nei 40 proc. mėnesinių pajamų. Daugiausia už elektrą ES moka danai, o už gamtines dujas - švedai.

Bendrovės surinktais duomenimis, 2016 metais daugiausiai už komunalines paslaugas Lietuvoje mokėjo Vilniaus regiono gyventojai. Štai palyginimas:

| Regionas | Dujos (EUR) | Elektra (EUR) | Vanduo (EUR) |

|---|---|---|---|

| Vilnius | 16.8 | 21.86 | 9.38 |

| Kaunas | 10.54 | 17.18 | 10.35 |

| Klaipėda | 6.12 | 16.93 | 11.69 |

Skaitmenizuotų technologijų sklaida lėmė didelius pokyčius apmokant namų ūkių išlaidas. Pavyzdžiui, Švedijos gyventojai giliai nustebtų pamatę, kaip dalis lietuvių ranka pildo mokėjimų knygeles ir laukia pašto eilėse norėdami atsiskaityti už elektrą ar kitas paslaugas.

Vakarų Europoje šiandien įsitvirtinusi sumanaus atsiskaitymo (angl. „smart billing“) už komunalines paslaugas sąvoka. Ji apima: skirtingų sąskaitų sujungimą į vieną sąskaitą, nuotolinį skaitiklių parodymų nuskaitymą, mokėjimų balanso stebėjimą, automatinį tarifų ir paslaugų įkainių atnaujinimą, galimybę atsiskaityti mobiliuoju telefonu bei kitas vartotojams aktualias funkcijas.

Prognozuojama, kad iki 2024 m. Lietuvoje skaitmenizuoto atsiskaitymo už paslaugas infrastruktūra yra ankstyvoje vystymosi stadijoje. Kai kuriuose namų ūkiuose pamažu įvedinėjami skaitmenizuoti elektros ir šilto vandens skaitikliai.

Kas mokės daugiausiai už savo nekilnojamąjį turtą?

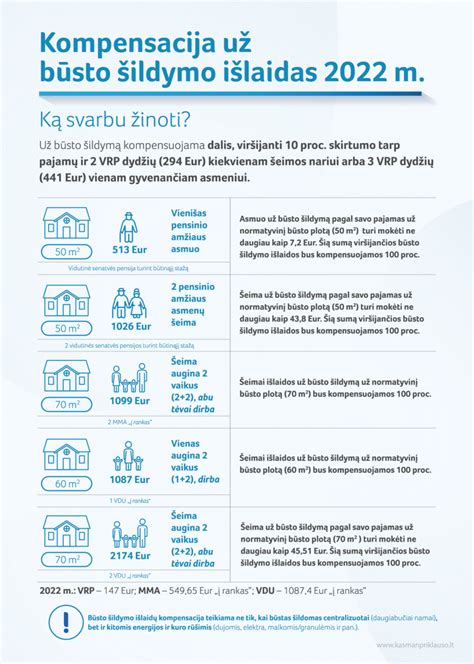

Kompensacijos Už Būsto Šildymą

Vilniaus rajono savivaldybė, reaguodama į gyventojų susirūpinimą dėl pastaruoju metu daugiau nei dvigubai išaugusių energetinių išteklių kainų, ragina gyventojus aktyviau naudotis valstybės teikiama kompensacija už būsto šildymą. Kviečiame pasinaudoti teikiama parama ir kompensuoti net iki 90 proc., o kai kuriais atvejais - ir 100 proc.

Nepasiturintiems gyventojams kompensuojama būsto šildymo išlaidų dalis, viršijanti 10 procentų skirtumo tarp šeimos arba vieno gyvenančio asmens pajamų ir 2 valstybės remiamų pajamų (VRP) dydžių kiekvienam šeimai nariui arba 3 VRP dydžių vienam gyvenančiam asmeniui.

Taip, kompensacijos teikiamos ne tik būste gyvenamąją vietą deklaravusiems, bet ir būstą nuomojantiems asmenims. Taip, kompensaciją už būsto šildymą gali gauti ir tie asmenys, kurie turi įsiskolinimų už būsto šildymą, tačiau įsiskolinusieji turi būti sudarę sutartį su energijos, kuro, vandens tiekėjais dėl dalies įsiskolinimo padengimo, kurio gražinamas dydis per mėnesį - ne daugiau kaip 20 proc.

Paveldėto NT Pardavimas Su Brokeriu

Jei jau nusprendėte parduoti paveldėtą turtą, tai, suprantama, nenorėsite tuo užsiimti kelerius metus. Remdamasi savo ir kolegų patirtimi, galiu drąsiai patvirtinti, jog nuosekliai sudėliotas pardavimų planas visą procesą labai pagreitina. Jei pasiseks, pardavimas gali įvykti ir per mėnesį.

NT rinka - mano mylima sritis jau ilgą laiką, tai yra mano pagrindinė veikla ir mano „duona”. Galiu pasirūpinti visu procesu ar jo dalimi sklandžiai bei padėti išvengti jums nepageidaujamų rūpesčių, gaišaties ir nuostolių.

Paveldėto turto pardavimo proceso metu Jus lydės savo srities profesionalas, sudaręs daugybę nekilnojamojo turto sandorių, gebantis numatyti kelis žingsnius į priekį bei gebantis išvengti brangiai kainuojančių klaidų. Patikėdami savo turto pardavimą NT brokeriui, Jūs patikite pardavimo projektą visai profesionalų komandai.

Esant reikalui galimas Jūsų atstovavimas pagal įgaliojimą. Viso Jūsų turto pardavimo proceso metu jausitės saugūs ir ramūs. Žinosite, kad Jumis rūpinasi nekilnojamo turto srities profesionalas, kuris visus rūpesčius nuims nuo Jūsų pečių. Jums teliks patogiu metu atvykti į notarų biurą pasirašyti dokumentų. Jei būsite pasirinkę atstovavimą pagal įgaliojimą, tuomet teks tik laukti lėšų įskaitymo į Jūsų banko sąskaitą.

tags: #nekilnojamo #turto #islaikyti #10 #metu