Airijos mokesčių sistema yra sudėtinga, tačiau veiksminga sistema, kuri atlieka svarbų vaidmenį šalies ekonomikoje ir viešųjų paslaugų finansavime. Ši sistema remiasi progresyvių pajamų mokesčių, socialinio draudimo įmokų, vartojimo mokesčių, nekilnojamojo turto mokesčių ir kitų rinkliavų deriniu. Šiame straipsnyje išsamiau aptarsime pagrindinius Airijos mokesčių sistemos elementus, jų ypatumus ir reikšmę ekonomikai bei visuomenei.

Pagrindiniai Airijos mokesčių sistemos elementai

Toliau straipsnyje aprašome kokie būtent yra tie mokesčiai Airijoje.

Pajamų mokestis

Pajamų mokestis yra vienas pagrindinių mokesčių Airijoje ir yra taikomas visiems gyventojams, dirbantiems ar gaunantiems pajamas šalyje. Airijos pajamų mokesčio sistema yra progresyvi, tai reiškia, kad kuo didesnės pajamos, tuo didesnis mokesčių tarifas. Tai siekiama užtikrinti didesnę socialinę lygybę ir padėti finansuoti viešąsias paslaugas, tokias kaip švietimas, sveikatos apsauga ir infrastruktūra.

Airijoje galioja du pagrindiniai pajamų mokesčio tarifai - 20 % ir 40 %:

- 20 % tarifas taikomas pajamoms, kurios neviršija tam tikros ribos, vadinamos „standartine mokesčių grupe“. Ši riba priklauso nuo asmens šeimyninės padėties ir pajamų šaltinio.

- 40 % tarifas taikomas pajamoms, viršijančioms šią standartinę mokesčių grupę.

2024 m. mokestiniais metais vienišiems asmenims standartinė mokesčių grupė buvo 40 000 EUR, o sutuoktiniams ar partneriams ji buvo didesnė - priklausomai nuo šeimos pajamų dydžio. Dėl šio progresyvaus tarifo aukštas pajamas gaunantys asmenys moka didesnę pajamų dalį nei mažesnes pajamas gaunantys gyventojai.

Mokesčių kreditai Airijoje

Airijos pajamų mokesčių sistema taip pat apima mokesčių kreditus, kurie sumažina galutinę mokėtiną mokesčių sumą. Kiekvienas gyventojas gauna tam tikrus mokesčių kreditus, kurie priklauso nuo asmens statuso, šeimyninės padėties, amžiaus ar sveikatos būklės. Pavyzdžiui, pagrindinis pajamų mokesčio kreditas vienišiems asmenims 2024 m. buvo 1 775 EUR, o sutuoktiniams - 3 550 EUR.

Socialinio draudimo įmokos (PRSI) ir jų klasių apžvalga

PRSI įmokos yra socialinio draudimo sistema, taikoma darbuotojams ir savarankiškai dirbantiems asmenims Airijoje. PRSI klasės priklauso nuo asmens užimtumo statuso, pajamų dydžio ir profesijos. Skirtingoms PRSI klasėms yra taikomi skirtingi įmokų tarifai, kurie lemia asmens teisę į tam tikras socialines išmokas, tokias kaip pensija, nedarbo pašalpa ar ligos išmoka.

PRSI įmokų tarifai ir socialinės apsaugos garantijos labai skiriasi priklausomai nuo asmens klasės. A klasė apima plačiausią dirbančiųjų grupę ir suteikia didžiausią socialinių išmokų spektrą, įskaitant valstybinę pensiją, ligos pašalpą, nedarbo pašalpą ir kitas garantijas. S klasė skirta savarankiškai dirbantiems asmenims, o jų įmokos užtikrina teisę tik į pagrindinę pensiją. Kitos klasės, tokios kaip B, C ar D, daugiausia susijusios su valstybės tarnautojais, kurie turi atskiras pensijų sistemas ir mažesnes PRSI įmokas.

Pagrindinės PRSI klasės:

- A klasė: Dauguma dirbančiųjų Airijoje.

- B klasė: Aukšto rango valstybės tarnautojai, dirbę iki 1995 m.

- C klasė: Tam tikro rango valstybės tarnautojai ir kariuomenės nariai, pradėję dirbti iki 1995 m.

- D klasė: Vietos valdžios ir sveikatos sektoriaus darbuotojai, dirbę iki 1995 m.

- E klasė: Religinių institucijų atstovai ir dvasininkai.

- H klasė: Ginkluotųjų pajėgų nariai.

- J klasė: Asmenys, gaunantys mažesnį nei 38 EUR per savaitę atlyginimą arba žmonės vyresni nei 66 metų, nepriklausomai nuo pajamų.

- S klasė: Savarankiškai dirbantys asmenys ir žmonės, gaunantys pajamas iš ne darbo šaltinių, pvz., nekilnojamojo turto nuomos.

Universali socialinė įmoka (USC) Airijoje

Be pajamų mokesčių ir PRSI, Airijoje taip pat taikoma „Universali socialinė įmoka (Universal Social Charge, USC)“, kuri buvo įvesta 2011 m. ekonominės krizės laikotarpiu siekiant stabilizuoti šalies finansus. Šis mokestis taikomas visoms pajamoms, viršijančioms tam tikrą ribą, ir yra laipsniškas - kuo didesnės pajamos, tuo didesnis tarifas.

2024 m. USC tarifai yra tokie:

- 0,5 % už pajamas iki 12 012 EUR per metus.

- 2 % už pajamas nuo 12 012 iki 22 920 EUR.

- 4,5 % už pajamas nuo 22 920 iki 70 044 EUR.

- 8 % už pajamas viršijančias 70 044 EUR.

Šis mokestis daugiausia taikomas vidutines ir aukštas pajamas gaunantiems gyventojams ir yra vienas iš svarbiausių Airijos mokesčių pajamų šaltinių.

Vartojimo mokesčiai Airijoje

Pridėtinės vertės mokestis (PVM) yra vienas iš pagrindinių vartojimo mokesčių Airijoje. Šis mokestis taikomas prekėms ir paslaugoms, kurias perka gyventojai ir įmonės. PVM tarifas priklauso nuo prekių ar paslaugų pobūdžio, o pagrindiniai tarifai yra:

- 23 % standartinis tarifas, taikomas daugeliui prekių ir paslaugų.

- 13,5 % sumažintas tarifas, taikomas tam tikroms prekėms, tokioms kaip apgyvendinimo paslaugos, šildymo kuras ir statybos paslaugos.

- 9 % tarifas, taikomas tam tikroms turizmo ir pramogų paslaugoms.

- 0 % tarifas, taikomas pagrindinėms prekėms, tokioms kaip maistas, vaistai ir tam tikros knygos.

PVM yra pagrindinis Airijos mokesčių sistemos elementas, kuris padeda finansuoti vyriausybės išlaidas.

Nekilnojamojo turto mokesčiai Airijoje

Airijoje taip pat taikomas „Nekilnojamojo turto mokestis (Local Property Tax, LPT)“, kurį moka visi nekilnojamojo turto savininkai. Tarifas priklauso nuo turto vertės, kuri vertinama remiantis rinkos sąlygomis. Šis mokestis taikomas vietinėms viešosioms paslaugoms finansuoti, tokioms kaip kelių priežiūra, švietimo įstaigos, vandentiekio ir kanalizacijos infrastruktūra bei vietos valdžios institucijų administracija.

LPT yra progresyvus mokestis, o didesnės vertės nekilnojamasis turtas apmokestinamas didesniu tarifu. Kiekvienais metais gyventojai privalo pranešti apie savo turto vertę ir atitinkamai sumokėti mokestį.

Pelno mokestis Airijoje

„Pelno mokestis (Corporation Tax)“ Airijoje yra vienas žemiausių Europos Sąjungoje ir sudaro 12,5 % pelnui, gautam iš prekybinės veiklos. Dėl šio žemo tarifo Airija tapo patrauklia vieta tarptautinėms įmonėms, ypač technologijų, farmacijos ir finansų sektoriuose. Nors žemas pelno mokesčio tarifas padėjo pritraukti didžiules užsienio investicijas ir sukūrė daugybę darbo vietų, šis klausimas kartais sukelia diskusijas tiek šalies viduje, tiek tarptautiniu mastu.

Vietinis nekilnojamojo turto mokestis – ką reikia žinoti

Nekilnojamojo turto mokesčiai Europoje: palyginimas

Europoje nekilnojamojo turto mokesčių tarifai labai skiriasi tarp šalių, priklausomai nuo vietinių ekonominių sistemų, fiskalinių strategijų ir vyriausybės prioritetų. Nors kiekviena Europos šalis taiko tam tikrą nekilnojamojo turto mokesčių formą, jų struktūra, skaičiavimo metodai ir tarifai labai skiriasi.

- Mokesčių bazė: Kai kurios šalys (pvz., Prancūzija, Italija) nekilnojamojo turto mokestį skaičiuoja pagal kadastrines vertes - oficialius turto vertinimus, kurie dažnai yra žemesni už rinkos vertę.

- Administracija: Šalyse, tokiose kaip Vokietija, Ispanija ir Belgija, nekilnojamojo turto mokesčius administruoja vietos valdžia, todėl mokesčių tarifai gali skirtis tarp miestų ir savivaldybių.

2025 m. nekilnojamojo turto mokesčių pajamos, kaip privataus kapitalo dalis, atskleidžia efektyvią mokesčių naštą, tenkančią nekilnojamajam turtui kiekvienoje šalyje. Jungtinė Karalystė šiuo metu užima aukščiausią vietą pagal nekilnojamojo turto mokesčių naštą, kur 1,94 % privataus kapitalo sudaro nekilnojamojo turto mokesčių pajamos. Kitoje spektro pusėje Liuksemburgas (0,05 %), Šveicarija (0,08 %) ir Austrija (0,10 %) išlaiko minimalią nekilnojamojo turto mokesčių naštą.

Nekilnojamojo turto mokesčių sistemos skirtingose šalyse (2025 m. duomenys):

- Kipras: Siūlo vieną palankiausių nekilnojamojo turto mokesčių aplinkų Europoje, ypač užsienio investuotojams, pensininkams ir nerezidentams.

- Graikija: Nekilnojamojo turto mokesčiai taikomi nacionaliniu ir savivaldybių lygmenimis. Naudoja „objektyvios vertės“ sistemą, pagrįstą oficialiomis zonų kainomis ir turto charakteristikomis, mokesčiams skaičiuoti, o ne rinkos kainomis.

- Vokietija: Be Grundsteuer, pirkėjai taip pat privalo mokėti nekilnojamojo turto perleidimo mokestį (Grunderwerbsteuer), kuris skiriasi pagal federalines žemes.

- Prancūzija: Naudoja kadastrinę nuomos vertę (valeur locative cadastrale) kaip mokesčių bazę, kuri kasmet koreguojama ir skiriasi pagal komuną.

- Jungtinė Karalystė: Nekilnojamojo turto mokesčiai taikomi per metinių vietinių mokesčių ir sandorių rinkliavų derinį.

- Nyderlandai: Nekilnojamojo turto mokesčiai daugiausia renkami savivaldybių lygmeniu ir skiriasi pagal miestą.

- Ispanija: Nekilnojamojo turto mokesčiai renkami nacionaliniu ir savivaldybių lygmenimis. Papildomi su turtu susiję mokesčiai apima kapitalo prieaugio mokestį ir turto mokestį už didelės vertės turtą.

- Švedija: Nekilnojamojo turto mokesčiai yra paprasti, dauguma namų savininkų moka nacionalinį nekilnojamojo turto mokestį, žinomą kaip Fastighetsavgift arba Fastighetsskatt, priklausomai nuo turto tipo.

- Belgija: Nekilnojamojo turto mokesčiai daugiausia valdomi regioninių ir vietinių valdžių. Pagrindinis metinis mokestis yra Précompte Immobilier / Onroerende Voorheffing (nekilnojamojo turto išskaičiavimo mokestis), skaičiuojamas pagal kiekvienam turtui priskirtas kadastrines pajamas (CI).

- Italija: Nekilnojamojo turto mokesčiai skirstomi į kelias periodines ir sandorių rinkliavas. Svarbiausi metiniai mokesčiai yra IMU (Imposta Municipale Unica) ir TASI (Tax for Indivisible Services), nors pagrindinės gyvenamosios vietos paprastai yra atleistos. Italija naudoja kadastrinę vertės sistemą mokesčiams skaičiuoti, kuri dažnai yra gerokai mažesnė už tikrąsias rinkos kainas.

- Portugalija: Turi skaidriausią ir nuspėjamiausią nekilnojamojo turto mokesčių sistemą Europoje. Pagrindinis periodinis mokestis yra IMI (Imposto Municipal sobre Imóveis), metinis savivaldybės nekilnojamojo turto mokestis, pagrįstas turto apmokestinama verte (VPT).

Nekilnojamojo turto mokesčių privalumai ir trūkumai Europoje:

- Privalumai:

- Turto perskirstymas: Nekilnojamojo turto mokesčiai gali prisidėti prie turto perskirstymo, apmokestindami didesnės vertės turtą aukštesniais tarifais.

- Skatinamosios priemonės tvariam vystymuisi: Kai kurios Europos šalys siūlo mokesčių lengvatas, skatinančias tvarų vystymąsi.

- Trūkumai:

- Vienodumo trūkumas: Nekilnojamojo turto mokesčių sistemų vienodumo trūkumas visoje Europoje gali apsunkinti mokesčių atsakomybės palyginimą ar turto nuosavybės pasekmių supratimą skirtingose šalyse.

- Galima kintamumo rizika: Nekilnojamojo turto mokesčiai gali būti veikiami mokesčių politikos, reglamentų ir ekonominių sąlygų pokyčių.

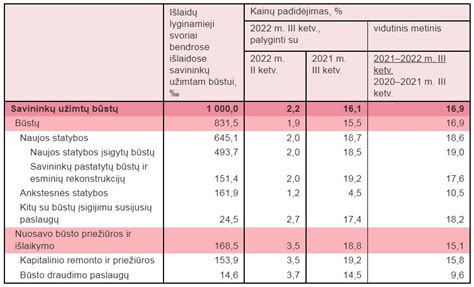

Airijos nekilnojamojo turto rinkos apžvalga

Airijos nekilnojamojo turto rinka nuolat kinta, todėl svarbu suprasti pagrindines tendencijas ir faktorius, turinčius įtakos šiai rinkai. Šiame straipsnyje apžvelgsime būsto kainų pokyčius, pasiūlos ir paklausos dinamiką, nuomos rinkos pelningumą ir Airijos mokesčių sistemą, susijusią su nekilnojamuoju turtu.

Būsto kainų augimas Airijoje

Remiantis naujausia Daft.ie būsto kainų ataskaita, 2024 m. namų kainos Airijoje vidutiniškai padidėjo 9 proc. Tai buvo didžiausias infliacijos lygis mieste nuo 2017 m. pabaigos. Dubline kainos augo ketvirtą ketvirtį iš eilės ir atitiko 9% šalies vidurkį per metus.

Remiantis Airijos Centrinės statistikos tarnybos duomenimis, šalyje būsto kainos toliau stipriai kyla, kilimą lemia auganti paklausa, bei nedidėjanti pasiūla. O būsto kainų indeksas 2018 m. spalį pakilo iki 8.44% (7.48% įvertinus infliaciją).

Pasiūla ir paklausa

Parduodamų naudotų namų pasiūla visoje šalyje pasiekė rekordiškai žemą lygį - gruodžio 1 d. buvo prieinama mažiau nei 10 500 nekilnojamojo turto - tai 15 % mažiau, palyginti su praėjusiais metais, ir mažiausias skaičius nuo įrašų pradžios 2007 m.

Nors parduodamų naujai statomų namų skaičius didėja, jis auga daug lėčiau nei paklausa. Be to, pastaraisiais ketvirčiais naujų pastatų padidėjimą daugiau nei kompensavo į rinką patenkančių naudotų namų kiekio sumažėjimas.

Per pirmuosius tris 2020 metų ketvirčius būstų parduota 29,5 proc. mažiau (t. y. 22 645 būstai) lyginant su tuo pačiu 2019-ųjų laikotarpiu, kai buvo pastebėtas 1,8 proc. augimas. Per tą patį laikotarpį bendra sandorių vertė sumažėjo 30,6 proc. - iki 6,59 mlrd. eurų. Per minėtą 2020-ųjų laikotarpį įvykdytų projektų skaičius sumažėjo 9,4 proc. - iki 13 335 vienetų, o 2019 m. buvo pastebėtas 17,8 proc. augimas.

Prognozuojama, kad Airijos būsto rinka stipriai augs dar trejus metus iki nesusidarys pasiūlos ir paklausos balansas.

Nuomos rinka Airijoje

Nuomos rinka taip pat klesti. 2018 3Q nuomos kainos per metus išaugo 11.3% ir pasiekė €1 334 per mėnesį mokestį, teigia specializuotas portalas Daft.ie. O per ketvirtį nuomos kainos kilo 2.3%, ir tai buvo 25 ketvirtis iš eilės, kai nuomos rinka kyla.

Visoje Airijoje, be Dublino, nuomos kainos 2018 m. 3Q per metus kilo vidutiniškai 15.8%. Kainos svyruoja nuo €898 Karlou iki €1 301 Korko mieste.

Teigiama, kad nuomos rinką kelia būstų trūkumas. Airijai jų reikia 50 000 per metus, o nuomos rinkos būsto paklausa siekia 15 000 per metus.

Nuomos pelningumas

Airijoje nuomos pelningumas priklauso nuo, tradiciškai, vietos ir nuo nuomojamo būsto dydžio. Dublino centre bendrasis pajamingumas svyruoja nuo 2.9% iki 11.1%, 2018 m. Q3 duomenimis. Vieno kambario buto pajamingumas svyruoja nuo 5.9% iki 11.1%.

Didžiausias šalyje pajamingumas yra Dubline 22, Dublin 10, 17 ir 24 atitinkamai žemėja.

Dubline būsto nuomos pelningumas per metus išlieka 7,18 proc. Butų kvadratinio metro kaina siekia apie 2354 eurus. Miesto centre 120 kvadratinių metrų butas kainuoja apie 282 451 eurą, o tokį nekilnojamąjį turtą galima išnuomoti už 1690 eurų per mėnesį.

Airijos ekonomika ir jos poveikis būsto rinkai

Airijos būsto rinkos cikliškumas atitinka pasaulinės ekonomikos cikliškumą. Irish housing boom was fuelled by strong economic growth, immigration, and generous tax incentives and grants from the government, creating a virtuous cycle of economic growth and house price increases.

Kas labai svarbu būsto rinkoje, tai banko hipotekos palūkanos. Airijoje jos yra žemos. Kas kaip ir akivaizdu, jei rinka kyla. 2018 m. Hipotekos palūkanas lemia ECB bazinės palūkanų normos.

Aišku, Airijos centrinis bankas ėmėsi priemonių vėsinti kaistančią būstų rinką. Kol kas priemonės nėra drastiškos, bet tai signalas, kad gali išsivystyti kainų burbulas.

Išvados

Airijos mokesčių sistema tai sistema, kuri yra gerai subalansuota, siekianti derinti progresyvų apmokestinimą ir ekonomikos augimo skatinimą. Progresyvūs pajamų mokesčiai ir socialinės įmokos padeda mažinti pajamų nelygybę ir finansuoti svarbias viešąsias paslaugas, tokias kaip švietimas, sveikatos priežiūra ir socialinė apsauga.

Turite klausimų dėl pajamų deklaravimo Airijoje ir mokesčių susigrąžinimo galimybių? Pajamų deklaravimas, mokesčių susigrąžinimas iš Airijos: kviečiame susisiekti su mumis el. nr. + 370 647 50 268, +370 37 2 11 938 Kopijuoti ir publikuoti Taxbs straipsnius be Taxbs sutikimo draudžiama!

Straipsnį parengė Judita Knoche, 2024 m. rugsėjo 26 d.

tags: #nekilnojamo #turto #mokestis #airijoje