Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą.

Šis mokestis ypatingas tuo, kad jis yra dviejų rūšių: vienas mokamas iki einamojo mokestinio laikotarpio metų gruodžio 15 d. (pvz., mokestis už 2019 m. mokamas iki 2019 m. gruodžio 15 d.), kitas - iki kitų kalendorinių metų vasario 15 dienos (pvz., mokestis už 2021 m. turi būt sumokėtas iki 2022 m.

Mokestį apskaičiuoja, deklaruoja ir sumoka nekilnojamojo turto savininkai.

Nekilnojamojo turto mokesčio spraga, kurią turite žinoti!

Nekilnojamojo Turto Mokesčio Tarifai

Pagal Nekilnojamojo turto mokesčio įstatymą mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

Aprašomo nekilnojamojo turto mokesčio tarifas svyruoja nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, o konkretaus tarifo nustatymas perduotas vietos valdžios institucijų, t. y. savivaldybių, kompetencijai.

Kitus konkrečius mokesčio tarifus nustato nekilnojamojo turto buvimo vietos Savivaldybių tarybos, diferencijuodamos tarifus atsižvelgiant į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Nekilnojamojo turto mokestinę vertę nustato VĮ Registrų centras taikydamas lyginamosios vertės arba naudojimo pajamų vertės metodą (taikydamas masinį nekilnojamojo turto vertinimo būdą) ar atkuriamosios vertės (kaštų) metodą.

Nekilnojamojo turto mokestinė vertė yra nekilnojamojo turto vidutinė rinkos vertė, kurią nustato turto vertintojas masinio nekilnojamojo turto vertinimo būdu parinkdamas metodą, objektyviausiai atspindintį vertinamo nekilnojamojo turto vidutinę rinkos vertę.

Mokestinę nekilnojamojo turto vertę mokesčių mokėtojai gali sužinoti VĮ Registrų centro elektroniniame puslapyje, suvedę atitinkamo turto unikalų numerį.

Fizinių asmenų nuosavybės teise priklausančios gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. Eur, taikomi progresiniai tarifai:

- 0,5 proc. - kai turto mokestinė vertė 150 - 300 tūkst. Eur

- 1 proc. - kai turto mokestinė vertė 300 - 500 tūkst. Eur

- 2 proc. - kai turto mokestinė vertė virš 500 tūkst. eurų.

Kitokie mokesčio tarifai nustatyti asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia.

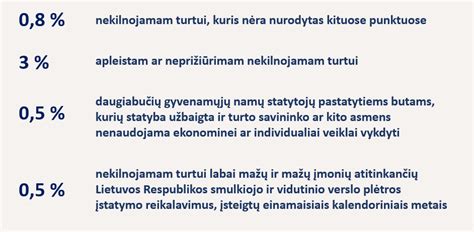

Svarbu įsivertinti konkrečios savivaldybės taikomus tarifus ir pasirūpinti apleisto turto sutvarkymu, kad nebūtų permokama. Savivaldybės gali taikyti aukštesnį tarifą - net iki 4-5 % - neprižiūrimam ar nenaudojamam turtui.

Komercinės paskirties turtas (pavyzdžiui, biurai, sandėliai, prekybinės patalpos) taip pat priskiriamas prie apmokestinamo NT. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties.

Pavyzdžiui, Vilniaus miesto savivaldybėje galioja šie tarifai:

- 0,7 proc. tarifas:

- viešbučių paskirties pastatams (patalpoms);

- poilsio paskirties pastatams (patalpoms), išskyrus pastatus (patalpas), naudojamus (-as) lošimo namų veiklai vykdyti;

- maitinimo paskirties pastatams (patalpoms), išskyrus pastatus (patalpas), naudojamus (-as) lošimo namų veiklai vykdyti;

- kultūros paskirties pastatams (patalpoms), išskyrus pastatus (patalpas), naudojamus (-as) lošimo namų veiklai vykdyti;

- sporto paskirties pastatams (patalpoms);

- mokslo paskirties pastatams (patalpoms);

- pastatams (patalpoms), naudojamiems viešiesiems poreikiams kultūros ir švietimo srityje tenkinti (knygynams, meno galerijoms, kūrybinėms dirbtuvėms);

- 3 proc. tarifas:

- patalpoms ir statiniams, kurių savininkai arba naudotojai nevykdo Lietuvos Respublikos statybos įstatyme nustatytų statinių naudotojų pareigų prižiūrint statinį;

- faktiškai naudojamam nekilnojamajam turtui, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka;

- statiniams, kurie neatitinka esminių statinio projekte numatytų reikalavimų;

- 1 proc. Nekilnojamojo turto mokesčio tarifas skaičiuojamas nuo nekilnojamojo turto vidutinės rinkos vertės (mokestinė vertė).

Sužinojęs mokestinę vertę nurodytu būdu bei atitinkamoje savivaldybėje taikomą nekilnojamojo turto mokesčio tarifą, mokesčių mokėtojas turi Elektroninio deklaravimo sistemoje (EDS) užpildyti KIT711 formą ir ją pateikti.

Nekilnojamojo turto mokestį nuo 2020 m.

Nekilnojamojo Turto Mokesčio Lengvatos ir Išimtys

Šio mokesčio mokėti nereikia, kai nekilnojamojo turto statyba nėra užbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ir turtas faktiškai nenaudojamas. Eur.

Išimčių sąrašą ir taikymo sąlygas reikėtų pasitikslinti Nekilnojamojo turto mokesčio įstatyme.

Lengvatų sąrašas juridiniams asmenims taip pat gana ilgas, tačiau praktiškai šios išimtys labai siauros.

Nekilnojamojo turto mokesčiu neapmokestinamas valstybės ir savivaldybių nekilnojamasis turtas, bankrutavusių įmonių nekilnojamasis turtas, mokslo, švietimo ir studijų institucijų, taip pat asociacijų, profesinių sąjungų, labdaros ir paramos fondų, socialines paslaugas teikiančių įstaigų nekilnojamasis turtas, tam tikrų juridinių asmenų, užsiimančių žemės ūkio veikla, nekilnojamasis turtas ir kita.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia, ši riba didinama iki 200 tūkst. Eur.

Atkreiptinas dėmesys, kad ši išimtis taikoma konkrečios išvardytos paskirties turtui. Pavyzdžiui, išimtis netaikoma komercinės, gamybinės ar kitokios paskirties turtui.

Dėl to, jeigu fizinis asmuo gyvena lofte (negyvenamosiose patalpose) nurodyta išimtis jam netaikoma, tad nekilnojamojo turto mokestį gali tekti mokėti pilna apimtimi.

Jeigu nekilnojamasis turtas priklauso bendrai dviem ar daugiau asmenų, turto vertė jiems paskirstoma pagal nuosavybės teisės dalis. Pavyzdžiui, jeigu sutuoktinių turto mokestinė vertė siekia 300 tūkst. Eur, tai nei vienam iš jų nekilnojamojo turto mokesčio mokėti nereikės, nes kiekvieno jų turto dalis (pagal lygių dalių prezumpciją) neviršija 150 tūkst. Eur neapmokestinamosios sumos.

Tačiau reikia žinoti, jog Nekilnojamojo turto registre, prie konkretaus turto turėtų būti įregistruotas bendrosios jungtinės nuosavybės juridinis faktas. Kitu atveju, nekilnojamasis turtas laikomas kaip vieno sutuoktinio ir turto vertė sutuoktiniams nedalijama.

Tad jeigu šeimos nekilnojamasis turtas įregistruotas tik vieno sutuoktinio vardu ir jo vertė, pavyzdžiui, yra 300 tūkst. Eur, šis sutuoktinis turės sumokėti nekilnojamojo turto mokestį nuo 150 tūkst. Eur turto vertės (likusi 150 tūkst. Eur vertė pagal lengvatą lieka neapmokestinama).

Yra dar keletas siauro pobūdžio fiziniams asmenims taikomų išimčių, kai nekilnojamasis turtas naudojamas socialinei globai, žemės ūkio veiklai, švietimo darbui, meno kūrėjo veiklai.

Jeigu asmens turto, kuriam taikoma lengvata, vertė yra 300 tūkst., nekilnojamojo turto mokestis bus skaičiuojamas tik nuo 150 tūkst. turto vertės. Kitaip tariant, jeigu metų eigoje fizinio asmens nekilnojamojo turto (kuriam taikoma lenvata) vertė tampa 300 tūkst. Eur (pavyzdžiui, įsigijus naują turtą rugsėjo mėn.), tai nekilnojamojo turto mokestis tokiam asmeniui nuo 150 tūkst.

Mokėjimo Terminas ir Tvarka

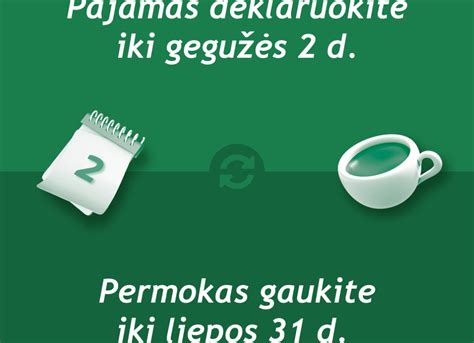

Mokestį fiziniai asmenys nuo jų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės dalies, viršijančios 150 tūkst. Eur (arba įstatyme nustatytais atvejais - 200 tūkst. eurų), turi sumokėti iki einamojo mokestinio laikotarpio gruodžio 15 d.

Mokestį už kitą nekilnojamąjį turtą mokesčių mokėtojai privalo sumokėti iki kitų metų vasario 15 d.

Juridiniai asmenys už nuosavybės teise priklausantį nekilnojamąjį turtą taip pat turi mokėti avansinius mokesčius (jeigu mokesčio suma viršija 500 eurų per metus) - po ¼ metinės mokesčio sumos tris kartus per metus: iki kovo 15 d., birželio 15 d.

Ką Daryti, Jei Turtas Parduotas Metų Eigoje?

Jeigu nekilnojamasis turtas, už kurį buvo privaloma apskaičiuoti nekilnojamojo turto mokestį, metų eigoje buvo parduotas, nuo sekančio mėnesio po turto pardavimo nekilnojamojo turto mokestį turi mokėti naujasis savininkas, o iki to laikotarpio - ankstesnis savininkas. Pavyzdžiui, pardavus negyvenamąsias patalpas spalio mėnesį, mokestį ankstesnis savininkas turi sumokėti už sausio - spalio mėnesius, o nuo lapkričio mėnesio mokesčio ši prievolė tenka naujajam savininkui.

Vertės Pokyčiai Metų Eigoje

Jeigu metų eigoje fizinio asmens nekilnojamojo turto mokestinė vertė viršija 150 tūkst. Eur, nekilnojamojo turto mokestis viršijančiai daliai pradedamas skaičiuoti nuo kito mėnesio, kai buvo viršyta nurodyta vertės dalis.

Rekomendacijos

- Įsigyjant nekilnojamąjį turtą, atkreipti dėmesį į visą fizinio asmens vardu registruoto nekilnojamojo turto vertę. Apsvarstyti galimybę „nekaupti“ nekilnojamojo turto vieno asmens vardu

- Nekilnojamojo turto sandorių sudarymą planuoti iš anksto, atsižvelgiant į mokestinius niuansus

- Nekilnojamojo turto registre įregistruoti bendrosios jungtinės nuosavybės juridinį faktą

- Įsigyjant nekilnojamąjį turtą atkreipti dėmesį į Nekilnojamojo turto registre įregistruotą nekilnojamojo turto paskirtį. Pavyzdžiui, jeigu patalpose ketinama gyventi, geriau įsigyti gyvenamąsias patalpas, jeigu patalpose ketinama vykdyti tam tikrą veiklą, tai jas rinktis tokias, kad norimos vykdyti veiklos vykdymas tam tikros paskirties patalpose teisiškai būtų galimas

- Atlikti individualų nekilnojamojo turto vertinimą, kas tam tikrais atvejais gali padėti sumažinti turto mokestinę vertę, jeigu masiniu būdu nustatyta vertė neatitinka realios turto vertės

tags: #nekilnojamo #turto #mokestis #uz #kitos #paskirties