Nekilnojamojo turto mokestis (NTM) yra svarbus vietos biudžeto pajamų šaltinis, o jo administravimas ir tarifai nustatomi remiantis Lietuvos Respublikos įstatymais ir savivaldybių sprendimais. Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio ypatumus Kauno savivaldybėje, įskaitant tarifus, lengvatas, deklaravimo tvarką ir naujienas.

Pagrindiniai Aspektai ir Teisės Aktai

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šis įstatymas nustato mokesčio mokėtojus, objektą, tarifus, lengvatas ir kitas svarbias nuostatas. Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

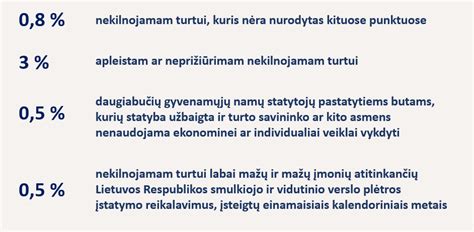

Mokesčio Tarifai Kauno Savivaldybėje

Savivaldybės nustato nekilnojamojo turto mokesčio tarifą intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Nustatant konkretų tarifą, atsižvelgiama į šiuos kriterijus:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nustatytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Tarifai Fiziniams Asmenims

Fiziniams asmenims, priklausomai nuo nuosavybės teise priklausančių statinių bendros mokestinės vertės, taikomi šie tarifai:

- 0,5 procento - vertei, viršijančiai 150 000 eurų, bet neviršijančiai 300 000 eurų.

- 1 procentas - vertei, viršijančiai 300 000 eurų, bet neviršijančiai 500 000 eurų.

- 2 procentai - vertei, viršijančiai 500 000 eurų.

Asmenims, auginantiems tris ir daugiau vaikų iki 18 metų arba neįgalų vaiką iki 18 metų, taikomi šiek tiek didesni neapmokestinami dydžiai:

- 0,5 procento - vertei, viršijančiai 200 000 eurų, bet neviršijančiai 390 000 eurų.

- 1 procentas - vertei, viršijančiai 390 000 eurų, bet neviršijančiai 650 000 eurų.

- 2 procentai - vertei, viršijančiai 650 000 eurų.

Mokestinis Laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą, NT, naudojamas kaip kūrybinės dirbtuvės.

- NT, esantis kapinių teritorijoje.

- Fiziniams asmenims priklausantys gyvenamosios, sodų, garažų ir kitos paskirties statiniai, kurių bendra vertė neviršija 150 000 eurų (arba 200 000 eurų tam tikroms asmenų grupėms).

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

Taip pat neapmokestinami tam tikrų juridinių asmenų (laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, religinių bendruomenių, žemės ūkio įmonių, daugiabučių namų savininkų bendrijų ir kt.) nekilnojamasis turtas, jei jis atitinka įstatyme nustatytas sąlygas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tam tikrus atvejus.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys, kurių nekilnojamojo turto vertė viršija 150 000 eurų arba 200 000 eurų (tam tikrais atvejais), nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Juridiniai asmenys turi sumokėti mokestį ir pateikti deklaraciją iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinių mokesčių turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Apleisto ar Neprižiūrimo Turto Sąrašas

Kauno miesto savivaldybės administracija nuolat pildo Apleisto ir neprižiūrimo turto sąrašą. Į 2025 metų Apleisto ar neprižiūrimo NT sąrašą įtraukti 173 nekilnojamojo turto objektai, priklausantys 103 juridiniams ir fiziniams asmenims. Pagal Nekilnojamojo turto mokesčio įstatymą, Apleisto ar neprižiūrimo NT turto savininkams gali būti taikomas tarifas iki 3 procentų.

Savo objektų neprižiūrintys savininkai raginami greičiau pradėti statinių ir pastatų tvarkybos darbus, kadangi jau kitąmet įsigalios LR Seimo priimti Nekilnojamojo turto mokesčio įstatymo pakeitimai.

Miestas taip pat kviečia gyventojus gauti finansavimą savo turto tvarkymui per Paveldotvarkos ir Įvaizdžiui svarbių pastatų tvarkymo programas.

Kauno Savivaldybės Pozicija

Kauno miesto savivaldybė siekia, kad miestas būtų tvarkingas ir gyvas, todėl skatina patalpų ir statinių savininkus racionaliai naudoti valdomą nekilnojamąjį turtą bei užtikrinti, kad statiniai nekeltų pavojaus žmonių sveikatai ir aplinkai. Savivaldybė taip pat siūlo paramą pastatų fasadų atnaujinimui.

Teisminiai Ginčai

Pasitaiko atvejų, kai savivaldybės sprendimai dėl nekilnojamojo turto apmokestinimo yra ginčijami teismuose. Vienas iš tokių atvejų susijęs su Nenaudojamos žemės sklypų sąrašo objektu, kurio savininkai nesutiko su padidintu mokesčio tarifu. Lietuvos vyriausiasis administracinis teismas galiausiai atmetė savivaldybės apeliacinį skundą, pabrėždamas tinkamo informavimo apie patikrinimus ir sprendimus svarbą.

Šioje situacijoje teismas atkreipė dėmesį į tai, kad savivaldybė neįvykdė visų privalomų informavimo procedūrų, įskaitant pranešimą registruotu laišku apie Žemės sklypo įrašymą į Sąrašus. Teismas konstatavo, kad nurodyti informavimo būdai nėra alternatyvūs, o privalomi įgyvendinti kiekvienas atskirai.

Svarbios Nuorodos

- VĮ „Registrų centras“ - mokestinės vertės paieška pagal unikalų numerį.

- Valstybinės mokesčių inspekcijos (VMI) svetainė.

Išvados

Nekilnojamojo turto mokestis Kauno savivaldybėje yra svarbus finansinis instrumentas, kuris turi įtakos tiek fiziniams, tiek juridiniams asmenims. Svarbu žinoti galiojančius tarifus, lengvatas ir deklaravimo tvarką, kad būtų išvengta nesusipratimų ir galimų sankcijų. Savivaldybės sprendimai dėl mokesčių turi būti pagrįsti įstatymais ir tinkamai komunikuojami su mokesčių mokėtojais.

Kas mokės daugiausiai už savo nekilnojamąjį turtą?

tags: #nekilnojamo #turto #tarifas #kaunosav