Neretai ūkininkai nuomoja nekilnojamąjį turtą juridiniams asmenims, todėl dažnai kyla klausimas dėl turto nuomos apmokestinimo - kas ir kokius mokesčius turi mokėti? Su nekilnojamojo turto nuoma susiję mokesčiai: pridėtinės vertės mokestis, gyventojų pajamų mokestis ir nekilnojamojo turto mokestis.

Pridėtinės Vertės Mokestis (PVM)

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymą (PVMĮ) nekilnojamasis pagal prigimtį daiktas - žemė ar kitas daiktas, kurio negalima perkelti iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Nekilnojamojo turto nuomos paslaugų apmokestinimą PVM reglamentuoja PVMĮ 31 straipsnis. Jame nurodyta, kad PVM neapmokestinama kitų, nei gyvenamosios patalpos, nekilnojamųjų pagal prigimtį daiktų nuoma, išskyrus:

- bet kokių transporto priemonių, stovėjimo saugojimo aikštelių, garažų ar kitų panašios paskirties nekilnojamųjų pagal prigimtį daiktų nuoma ir

- bet kokių įrenginių ar įrangos (įskaitant seifo kameras), atitinkančių nekilnojamojo pagal prigimtį daikto sąvoką, nuoma.

1, 2. Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str. Nurodytų nuostatų taikymo prasme, nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise. Nekilnojamojo turto nuomos sandorio tikslas - galimybė pasinaudoti tam tikru nekilnojamuoju turtu (t. y. „pasyvus“ tam tikro ploto suteikimas).

Kai kartu su nekilnojamu turtu išnuomojamas ir kitas jame esantis turtas (pvz., baldai, įranga ir pan.) ar suteikiamos kitos paslaugos, t. y., sudaromas „mišrios“ nuomos paslaugų sandoris, tai PVM tikslais laikoma, kad sandorį sudaro keli elementai.

Tokiu atveju remiantis Europos Sąjungos Teisingumo Teismo (toliau - ESTT) praktika (byla C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas ar du (ar daugiau) sandoriai. Jei sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviai ekonominiu požiūriu sudaro visumą, kurios išskaidymas būtų dirbtinio pobūdžio, neturi atskiro savarankiško tikslo (pagrindinį sandorį padaro tik patrauklesnį, yra tik priemonė geriausiomis sąlygomis įvykdyti šį pagrindinį sandorį), tai PVMĮ prasme laikoma, kad šių elementų ar veiksmų visuma sudaro vieną sandorį.

Nustatant kuris iš sandorio elementų yra pagrindinė paslauga, svarbu atsižvelgti į sandorio sudarymo tikslą. Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris (ESTT byla C-409/98, C-275/01, C-428/02, C-284/03, C-451/06), kuris PVM neapmokestinamas.

Jeigu nurodytu atveju, patalpos bus nuomojamos (subnuomojamos) kartu su jose esančia įranga (baldais), tai bus laikoma, kad teikiamos „mišrios“ nuomos paslaugos, kurias sudarantys elementai yra akivaizdžiai neatskiriami vienas nuo kito ir dėl to laikoma, kad sudarytas vienas sandoris.

Tačiau, jeigu būtų sudaromi darbo vietų (ne patalpų) nuomos sandoriai, kurių tikslas yra išnuomoti tik įrengtą darbo vietą (dalį patalpos, kuria dalinasi su kitais tokiais nuomininkais, darbo stalą, kėdę, lentynas ir pan.), nesuteikiant nuomininkams patalpų (ar jų dalies) valdymo ar kontrolės teisių (pvz., sutartis nesuteikia nuomininkams teisės kontroliuoti ar apriboti patekimą į patalpų plotą, kuriame yra jų darbo vieta, ir pan.), tai tokiu atveju teikiama paslauga PVM tikslais nelaikoma nekilnojamojo turto nuomos paslauga ir jai PVM lengvata, nustatyta PVMĮ 31 straipsnyje, netaikoma. Tokie sandoriai turėtų būti vertinami kaip PVM apmokestinamų paslaugų teikimas ir apmokestinant paslaugas taikomas standartinis 21 proc.

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui. Tuo atveju, jeigu įmonė būtų pasirinkusi nuo patalpų nuomos paslaugų skaičiuoti PVM ir patalpos būtų nuomojamos individualią veiklą vykdantiems asmenims PVM mokėtojais, tai tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

Ūkininkas, PVM mokėtojas, turi teisę pasirinkti, ar skaičiuoti PVM už nekilnojamojo daikto nuomą, kuri pagal įstatymą PVM neapmokestinama, jeigu turtas nuomojamas juridiniam asmeniui, PVM mokėtojui. Jeigu turtas nuomojamas ne PVM mokėtojui ar fiziniam asmeniui, pasirinkti negalima - nuoma tuomet neapmokestinama PVM.

Kai sudaromi sandoriai dėl įrangos nuomos arba mišrūs, kai nuomojamos patalpos ir įranga, kai didesnę sandorio vertės dalį sudaro įrangos nuoma, tokie sandoriai PVM apmokestinami.

Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai. nuoma trumpesnė negu 2 mėnesiai. Bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 45 000 Eur sumą.

3. Pagal PVMĮ 71 straipsnio nuostatas, Lietuvos apmokestinamasis asmuo (pvz., mažoji bendrija ar kita įmonė) privalo pateikti prašymą įregistruoti jį PVM mokėtoju bei už tiekiamas prekes, teikiamas paslaugas PVMĮ nustatyta tvarka skaičiuoti PVM ir mokėti jį į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas PVM apmokestinamas prekes, suteiktas PVM apmokestinamas paslaugas suma per metus (paskutinius 12 mėnesių) viršija 45 000 eurų.

Atsižvelgiant į išdėstytas nuostatas, patalpų nuomotojui (subnuomotojui) atsirastų prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti į biudžetą PVM, jei jo bendras atlygis iš vykdomos ekonominės PVM apmokestinamos veiklos šalies teritorijoje per metus (paskutinius 12 mėnesių) viršytų 45 000 eurų ribą. Skaičiuojant šią ribą, turi būti atsižvelgiama į atlygį, kuris gautas/gautinas iš darbo vietų (ne patalpų) nuomos ir kitos PVM apmokestinamos veiklos šalies teritorijoje (jeigu tokia būtų vykdoma). Pažymėtina, kad jeigu iš PVM apmokestinamos veiklos per metus (paskutinius 12 mėnesių) gautas/gautinas atlygis viršija nustatytą 45 000 eurų, bet veiklą vykdantis asmuo neįsiregistruoja PVM mokėtoju, tai jis privalo apskaičiuoti ir sumokėti PVM nuo visų sandorių, dėl kurių teikimo buvo viršyta 45 000 eurų riba.

INVESTICIJOS Į NEKILNOJAMĄJĮ TURTĄ. FINALAS!

Pavyzdžiai:

- Ūkininkas išnuomoja grūdų sandėlį - sandoris PVM neapmokestinamas.

- Ūkininkas išnuomoja technikos stovėjimo, saugojimo aikštelę - sandoris PVM apmokestinamas, reikia skaičiuoti PVM.

- Ūkininkas nuomoja grūdų sandėlyje stovinčia grūdų valomąją - nuomojama įranga, sandoris apmokestinamas PVM.

- Ūkininkas nuomoja grūdų sandėlį uždarajai akcinei bendrovei, PVM mokėtojai - sandoris PVM neapmokestinamas. Kadangi nuomojama juridiniam asmeniui, ūkininkas gali pats nuspręsti, ar skaičiuoti pridėtinės vertės mokestį.

- Ūkininkas pagal vieną sutartį nuomoja grūdų sandėlį ir jame esančią įrangą (grūdų valomąją, svarstykles, grūdų malūną). Už sandėlį sutarta nuomos kaina 700 Eur, už įrangą - 1000 Eur. Nuomininkas žemės ūkio bendrovė, PVM mokėtoja, - sandėlio nuoma neapmokestinama PVM, o įrangos nuoma apmokestinama. Kadangi tai yra vienas sandoris, o įrangos nuoma sudaro didesnę dalį, už visą sumą reikia skaičiuoti PVM.

Gyventojo Pajamų Mokestis (GPM)

Vadovaujantis Lietuvos Respublikos Gyventojų pajamų mokesčio įstatymu, turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Kai gyventojas juridiniam vienetui nuomoja turtą už atlygį, gautos nuomos pajamos priskiriamos A klasės pajamoms. Juridinis asmuo, kaip mokestį išskaičiuojantis asmuo, išmokėdamas išmokas, priskiriamas gyventojo A klasės pajamoms, privalo išskaičiuoti ir sumokėti į biudžetą pajamų mokestį.

Sumokėtą pajamų mokestį juridinis asmuo turi deklaruoti Mėnesinėje pajamų mokesčio nuo A klasės pajamų deklaracijoje FR0572.

Ūkininkas, deklaruodamas savo ūkio žemės ūkio veiklos pajamas, turi deklaruoti ir turto nuomos pajamas, ir nuo jų išskaičiuotą pajamų mokestį.

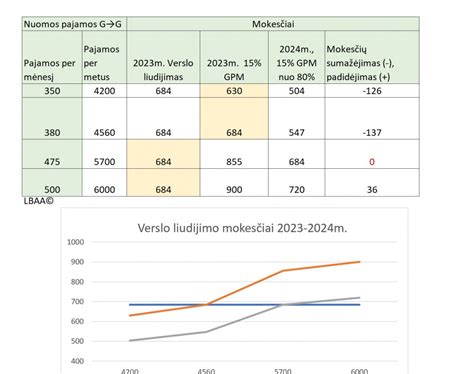

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla. sumokėti 15 proc. Kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei.

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc. Kai gautos pajamos iš gyvenamosios ir kitos paskirties nekilnojamojo turto nuomos apmokestinamos 15 proc.

Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc.

Jei turtas nuomojamas gyventojams (vykdantiems individualią veiklą ir naudojantiems išsinuomotą turtą veiklai vykdyti), turtas taip pat priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo minėtas gyventojas (nuomininkas).

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų. Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos). Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia. Gautos pajamos bus apmokestinamos taikant 15 proc. Kai toks turtas nuomojamas kitiems gyventojams, nuo gautų pajamų nuomotojas, metams pasibaigus, iki kitų metų gegužės 1 d. turi sumokėti 15 proc. pajamų mokestį ir pajamas deklaruoti Metinėje pajamų deklaracijoje. O jei turtas nuomojamas įmonėms, nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Pavyzdys:

Ūkininkas išnuomojo sandėlį akcinei bendrovei už 500 Eur. Bendrovė turi išskaičiuoti pajamų mokestį (75 Eur) ir jį sumokėti mokesčių inspekcijai, o ūkininkui turės sumokėti 425 Eur.

Nekilnojamojo Turto Mokestis (NTM)

Pagal Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymą (NTMĮ), nekilnojamojo turto mokestį (NTM) moka nekilnojamojo turto savininkai - fiziniai ir juridiniai asmenys.

NTM už juridiniam asmeniui neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perduotą naudotis nekilnojamąjį turtą, nuosavybės teise priklausantį fiziniam asmeniui, tuo laikotarpiu moka juridinis asmuo, o fizinis asmuo, nuomojantis turtą, nuo NTM yra atleidžiamas.

Pagal NTMĮ 7 str. 9 punktą juridinis asmuo atleidžiamas nuo NTM, jeigu daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos.

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Pavyzdys:

Ūkininkas, PVM mokėtojas, gamybinį pastatą nuomoja juridiniam asmeniui, PVM mokėtojui, už 2000 Eur dviejų mėnesių laikotarpiui. Ūkininkas gali pasirinkti, ar sandorį apmokestinti PVM. Taigi, ūkininkas priskaičiavo PVM 420 Eur, viso sandėrio vertė 2420 Eur. GPM už ūkininką turi sumokėti ir išskaičiuoti nuomininkas (GPM = 2000 x 15 % = 300 Eur). Už nuomą įmonė turės sumokėti ūkininkui 2420 - 300 = 2120 Eur.

Apibendrinimas

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas. Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Apibendrinant, nekilnojamojo turto nuomos apmokestinimas Lietuvoje priklauso nuo daugelio faktorių, įskaitant turto tipą, nuomotojo ir nuomininko statusą (PVM mokėtojas ar ne), bei pasirinktą apmokestinimo būdą (verslo liudijimas ar pajamų mokesčio tarifas). Svarbu atidžiai išnagrinėti kiekvieną situaciją ir vadovautis galiojančiais įstatymais bei VMI rekomendacijomis.

Svarbu: Ši informacija yra tik informacinio pobūdžio ir neturėtų būti laikoma teisine ar finansine konsultacija. Dėl konkrečių situacijų rekomenduojama kreiptis į profesionalius konsultantus.

tags: #nekilnojamojo #pagal #prigimti #daikto #nuomos #ismokos